آیا راهی برای کنترل معوقات بانکی وجود دارد؟

پیش از آنکه عوامل موثر بر کاهش یا افزایش معوقات بانکی را تحلیل کنیم، بهتر است از اصول اولیه بانکداری آغاز کنیم. کار اصلی بانکها نگهداری از پول مردم به صورت سپرده (اغلب در کوتاهمدت) و پرداخت وام (اغلب در بلندمدت) است. در کنار آن، بانکها خدمت ویژه و نامحسوسی را نیز به همه مردم ارائه میدهند؛ به عبارت دیگر آنها اعتبارهایی را ایجاد میکنند که موتور محرکه اقتصاد هستند و باعث رشد و توسعه اقتصادی میشود.

پیش از آنکه عوامل موثر بر کاهش یا افزایش معوقات بانکی را تحلیل کنیم، بهتر است از اصول اولیه بانکداری آغاز کنیم. کار اصلی بانکها نگهداری از پول مردم به صورت سپرده (اغلب در کوتاهمدت) و پرداخت وام (اغلب در بلندمدت) است. در کنار آن، بانکها خدمت ویژه و نامحسوسی را نیز به همه مردم ارائه میدهند؛ به عبارت دیگر آنها اعتبارهایی را ایجاد میکنند که موتور محرکه اقتصاد هستند و باعث رشد و توسعه اقتصادی میشود.

اگرچه همین خدمت ویژه در برخی مواقع به دو دلیل باعث شکنندگی سیستم بانکی میشود. اول اینکه اگر سپردهگذاران به هر دلیلی اعتماد خود را نسبت به سیستم بانکی از دست بدهند و تعداد بسیاری از آنان تصمیم به بستن حسابهای خویش بگیرند، بانکها قادر به برآورده کردن خواست تمامی آنها نخواهند بود زیرا داراییهای بانک در هر نقطه خاص از زمان به شکل غیرنقدی است و شیوع چنین رفتاری در بین مشتریان بانکی باعث بروز بحران نقدینگی میشود.

دوم اینکه فرض کنید تعداد زیادی از وامگیرندگان، به دلایل مختلفی از جمله کاهش قدرت خرید خود در اثر تورم، یا بالا بودن نسبت هزینههای جاری به درآمد جاری قادر به بازپرداخت وام خود نباشند، در این صورت اصطلاحاً دارایی بانک در دست مردم بلوکه شده و بانکها قادر به ایجاد اعتبار جدید نخواهند بود. تداوم و گسترش این پدیده بحران عمیقتری تحت عنوان «بحران افزایش معوقات بانکی» ایجاد میکند که به نوبه خود میتواند چرخ اقتصاد را از حرکت باز ایستاند. بحران بزرگ سالهای 2007 و 2008 که به نوعی گریبان همه مردم جهان را گرفت و آثار و تبعات منفی آن هنوز هم در بسیاری از کشورها قابل مشاهده است، با وقوع همین بحران در بانکهای آمریکا آغازشد و سپس دامان بانکهای اروپا را نیز آلود.

نکته قابل توجه این است که چنین بحرانهایی در مواقعی که اوضاع اقتصادی نرمال است، رخ نمیدهد چرا که در چنین زمانهایی از یک سو اعتماد مردم نسبت به سیستم بانکی دستخوش تغییر نشده است و از سوی دیگر نسبت هزینههای جاری به درآمدهای جاری خانوارها به گونهای است که اکثر آنها میتوانند به موقع اقساط وام خود را پرداخت کنند. عدم اطمینان به سیستم بانکی از زمانی آغاز میشود که نسبت بازپرداخت وامها به دارایی بانکها در یک یا دو بانک کاهش یابد و بانکها قادر به پرداخت سود سپردههای مشتریان خود نباشند. به دلیل رفتار تاسیگرایانه در اکثر مشتریان بانکی این پدیده میتواند حتی بانکهای غیرمسالهدار را نیز دچار مشکل کند. بنابراین مردم به بانکها هجوم میآورند تا پولهای خود را از حسابهایشان برداشت کنند.

قسمت تلخ ماجرا آنجاست که قصه به همین جا ختم نمیشود، عدم بازپرداخت وام توسط مشتریان و بحران نقدینگی چنان ارتباط اهریمنی تنگاتنگی دارند که هر یک با قدرتی دوچندان به تقویت دیگری میپردازد. بانکهای غیرمسالهداری که بدون ارتکاب هیچ خطایی و تنها به دلیل عدم اعتماد عمومی مردم به سیستم بانکی با هجوم مشتریان برای برداشت پولهایشان مواجه شدهاند، راهی ندارند جز فروش داراییهای خود تا بتوانند پول مشتریان را بدهند. این امر باعث کاهش ارزش دارایی بانک میشود و باعث میشود بانک با بحران نقدینگی مواجه شود و قادر به پرداخت دیون خود به مشتریانش نشود. این چرخه ادامه مییابد و تا جایی پیش میرود که سیستم بانکی که با ایجاد اعتبار قرار بود موتور محرکه اقتصاد باشد، حالا خود در ابتداییترین وظیفه خود درمانده است. نتیجه هم واضح است: چرخ اقتصاد به سختی خواهد چرخید!

آیا راهی برای کنترل معوقات بانکی وجود دارد؟

در ادبیات اقتصادی مطالعات بسیاری در مورد عوامل موثر بر میزان معوقات بانکی و نحوه کنترل آنها صورت گرفته است. بسیاری از آنها بر این باورند که یکی از عوامل تعیینکننده در میزان این معوقات نرخ سود بانکی و نحوه تعیین آن است. بهرغم این تاکیدات، هنوز رابطه بین این دو چندان روشن نیست.

به عنوان مثال، اگر اقتصاد در شرایط بحرانی باشد، میزان عدم پرداخت اقساط وامها بیشتر خواهد بود، در چنین شرایطی نرخ سودها اغلب در سطوح پایینی تعیین میشود. چرا که به طور سنتی اعتقاد بر این است که اگر سیاست پولی بانک مرکزی کاهش نرخ سود باشد، رونق اقتصادی ایجاد خواهد شد. زمانی که اقتصاد رونق میگیرد، نرخ سودها به سمت بالا تعدیل میشود. بنابراین اعتقاد اکثر اقتصاددانان این است که رابطه بین نرخ سود کوتاهمدت و میزان معوقات بانکی منفی است و اگر کشور در شرایط بحران اقتصادی قرار داشته باشد، این رابطه منفی بسیار قویتر خواهد بود.

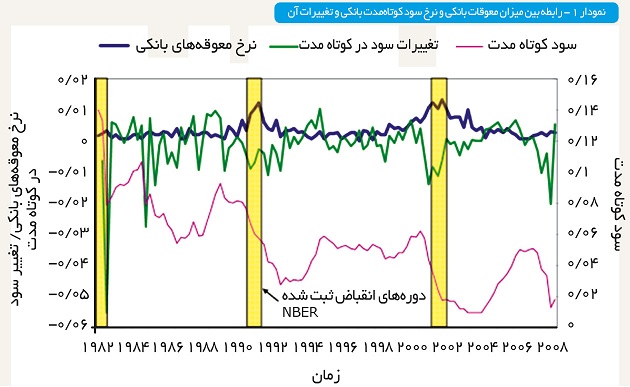

نمودار 1 رابطه بین نرخ سود کوتاهمدت و میزان معوقات بانکی را در آمریکا نشان میدهد. نرخ سود نوسانات بسیاری دارد و از 10 درصد در سال 1982 به کمتر از پنج درصد در سال 2007 کاهش مییابد. اختلاف بین میزان معوقات بانکی و نرخ سود کوتاهمدت در اکثر مواقع اندک است، اما در زمان بحران اقتصادی بین سالهای 1991 و 2001 و 2007 اختلاف چشمگیری دارند.

اگرچه این نتیجه منطقی به نظر میرسد اما به منظور دقیقتر بودن نتایج میبایست ساختار قوانین بانکی حاکم بر هر کشور را نیز در نظر گرفت. برای مثال از آنجایی که در ایران نرخ سود بانکی به صورت دستوری تعیین میشود و تعدیل آن نسبت به نرخ تورم هم هیچگاه به موقع و بهطور متناسب صورت نمیگیرد، نتایج مسلماً متفاوت خواهد بود. از آنجایی که نرخ سود وامهای پرداختی از سوی بانکها با نرخ تورم تعدیل نمیشود، و بخش تولیدی نیز میتواند از وامهای با بهره بسیار پایین منتفع شود، از نظر تئوریک احتمال اینکه سیستم بانکی ایران با پدیده عدم بازپرداخت وام از سوی دریافتکنندگان مواجه شود، بسیار کم است! چرا که به دلیل افزایش تورم ارزش اقساط وام هر سال کاهش مییابد و بازپرداختکننده عملاً نباید مشکلی داشته باشد زیرا او منتفع و سیستم بانکی منتفع شده است. اما برخلاف انتظار حتی با وجود نرخ سودهای بسیار کمتر از تورم سیستم بانکی ایران همواره با مشکل عدم بازپرداخت اقساط وام به خصوص از سوی تولیدکنندگان و به ویژه «دانهدرشتها» روبهرو بوده است! گرههای تو در توی مشکلات اقتصاد ایران از جمله وابستگی سیستم بانکی به بانک مرکزی از یک سو و لابیهای قدرتمند بخش تولیدی در سیستم بانکی از سوی دیگر باعث شده است که سیستم بانکی ایران تبدیل به یکی از معضلات عدم چرخش چرخه اقتصاد شده است.

Hits: 0