آیا مالیات بر زمین، بهترین نوع مالیات است؟

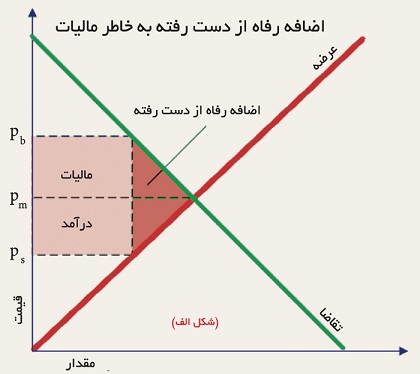

مالیات بر روی کالاها ایجادکننده «رفاه از دسترفته» است. این یکی از پایهایترین مباحث اقتصاد خرد است که دانشجویان در سال اول تحصیل اقتصاد درمییابند. این امر در شکل الف مشخص است. اگر مالیاتی گرفته نشود قیمت تعادلی Pm است و با گرفتن مالیات چه از سوی عرضهکننده و چه تقاضاکننده، هر دو دارای بار مالیاتی خواهند بود و بهای پس از مالیات Pb خواهد بود و مثلث رفاه از دسترفته به وجود خواهد آمد.

رفاه از دسترفته، آن بخش از منفعتی است که به واسطه مالیات به وجود میآید و نه به جیب دولت میرود و نه دو طرف بازار. از همین روی است که مالیات کارایی بازار را کاهش میدهد. هرچه این رفاه از دسترفته کمتر باشد، مالیات گرفتهشده کاراتر خواهد بود. اما چه زمانی رفاه از دسترفته کاهش مییابد؟ هر چه عرضه و تقاضا بیکششتر باشد، رفاه از دسترفته افت میکند. در واقع رفاه از دسترفته وقتی به وجود میآید که به دلیل مالیات، مقدار تعادلی کاهش یابد، بنابراین اگر مقدار تعادلی تغییر نکند، رفاهی از دست نخواهد رفت.

چرا مالیات بر زمین مطلوب است؟

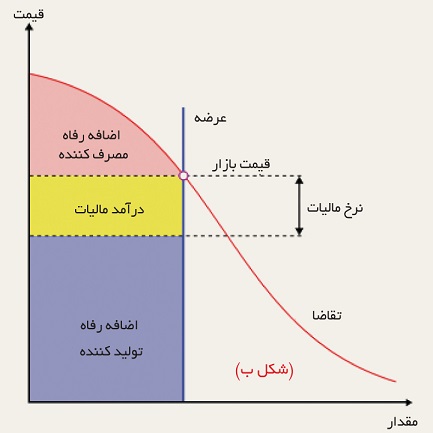

بیشتر مالیاتها موجب انحراف در تصمیمگیریهای اقتصادی میشود و بار مالیاتی منجر به آن میشود تا در مورد میزان کارگر، تجهیزات و تولید، سرمایهگذار تصمیمات خود را تغییر دهد. اما این امر در مورد مالیات بر زمین صدق نمیکند، زیرا این مالیات بدون توجه به اینکه از زمین چه استفادهای میشود، از صاحب زمین گرفته میشود. از آنجایی که میزان زمین برای عرضه ثابت است، کشش عرضه صفر خواهد بود و در نتیجه قیمت به واسطه طرف تقاضا تعیین میشود و این بدان معناست که تمام بار مالیاتی باید توسط عرضهکننده پرداخت شود. این امر در شکل (ب) نمایان است؛ منحنی عرضه عمودی است و درآمد مالیاتی تنها از زمیندار اخذ شده و تقاضاکننده بار مالیاتی نخواهد داشت.

بیشتر مالیاتها موجب انحراف در تصمیمگیریهای اقتصادی میشود و بار مالیاتی منجر به آن میشود تا در مورد میزان کارگر، تجهیزات و تولید، سرمایهگذار تصمیمات خود را تغییر دهد. اما این امر در مورد مالیات بر زمین صدق نمیکند، زیرا این مالیات بدون توجه به اینکه از زمین چه استفادهای میشود، از صاحب زمین گرفته میشود. از آنجایی که میزان زمین برای عرضه ثابت است، کشش عرضه صفر خواهد بود و در نتیجه قیمت به واسطه طرف تقاضا تعیین میشود و این بدان معناست که تمام بار مالیاتی باید توسط عرضهکننده پرداخت شود. این امر در شکل (ب) نمایان است؛ منحنی عرضه عمودی است و درآمد مالیاتی تنها از زمیندار اخذ شده و تقاضاکننده بار مالیاتی نخواهد داشت.

این امر بدین معناست که مالیات بر تصمیمهای سرمایهگذاری اثر نخواهد داشت. بنابراین اگر مالیات بر زمین به خوبی اخذ شود، مانند مالیاتهای دیگر نیست که برای تولید مانعتراشی کند، مکانیسم بازار را منحرف و رفاه از دسترفته ایجاد کند.

اقتصاددانان بسیاری از جمله فریدمن هستند که بهرغم مخالفت با مالیات، بهترین نوع مالیات را مالیات بر زمین میدانند. ویلیام ویکری برنده نوبل میگوید: «برداشتن تقریباً تمامی مالیاتها و جایگزین کردن آنها با مالیات بر زمین کارایی اقتصاد را افزایش میدهد.» تحقیقات نظری و عملی زیادی این امر را نشان میدهند که با حرکت به سوی مالیات بر زمین کارایی اقتصاد ملی افزایش مییابد.

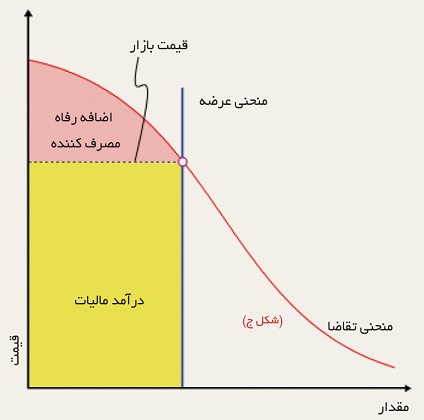

فراتر از کارایی مالیات بر زمین، اخذ این مالیات از نظر عملی آسانتر از دیگر اشکال مالیات است. مثلاً در مالیات بر درآمد، میبایست کل درآمدی را که فرد به دست میآورد کشف کرد و احتمال فرار مالیاتی زیاد است اما در مالیات بر زمین، فقط کافی است صاحب زمین مشخص باشد و بهای زمین. اما یکی از انتقاداتی که بر مالیات بر زمین وجود دارد آن است که این نوع مالیات محدود است و در نهایت میتوان به میزان بهای زمین مالیات را اخذ کرد (شکل ج)، در حالی که مالیاتهای دیگر وابسته به سطح تولید ملی است. به عنوان مثال در مالیات بر درآمد هر چه تولید ناخالص داخلی افزایش یابد، سطح مالیات بر درآمد نیز افزون میشود.

فارغ از این مساله مالیات بر زمین نهتنها موجب انحراف در تصمیمگیریهای اقتصادی نمیشود بلکه به رشد و توسعه نیز دامن میزند. علت نیز آن است که با مالیات بر زمین، هزینه نگه داشتن آن را برای عرضهکننده افزایش میدهد، ضمن آنکه چون منحنی عرضه بیکشش است، این مالیات باعث افزایش بهای زمین نمیشود و از همین رو عرضهکننده برای فرار از بار مالیاتی مجبور است به دنبال خریدار باشد. این خریدار یا خود میخواهد مانند فروشنده قبلی عمل کند یا میخواهد زمین را رونق بخشد، اما به هر رو به خاطر آنکه تمام بار مالیاتی بر دوش زمیندار است، این عرضهکنندگان هستند که برای یافتن خریدار با هم رقابت میکنند. چنین مالیاتی موجب میشود تا انگیزه برای آبادانی زمین بیشتر شود و سرعت ترقی افزون شود و تجربه بسیاری از کشورها در دورانی که به سمت توسعهیافتگی حرکت میکردند، نشاندهنده این واقعیت است که مالیات بر زمین ابزاری سودمند برای دولت است که تا با آن نهتنها درآمد مورد نیاز خود را فراهم آورد بلکه به رشد و توسعه اقتصادی نیز کمک کند. از این رو است در کشورهای در حال توسعهای چون ما و به خصوص در شهرهایی که هنوز در قدمهای ابتدایی توسعه هستند میتوان از این نوع مالیات بهره برد.

Hits: 0