مروری بر تاریخچه شکلگیری و تحول شاخص فلاکت

امروزه برنامهریزان و تصمیمسازان ارکان مختلف کشورها در حال ارزیابی سریع و دقیق تصمیمها و سیاستهای خود هستند. این سرعت و دقت تا جایی اهمیت دارد که بتواند زمان لازم را برای اجرای تغییرات و تعدیلهای احتمالی الگوها و برنامهریزیها فراهم آورده و از هدر رفتن منابع و فرصتها جلوگیری کند. مدتهاست که محاسبه شاخصهای مختلف در بخشهای اقتصاد، آموزش، بهداشت، امور اجتماعی و… چنین ابزاری را فراهم کرده لیکن تهیه شاخصهای دقیق مستلزم صرف وقت و هزینه زیادی است؛ چرا که این شاخصها عمدتاً نیازمند آمارهای دقیق و بهروز شده هستند که تهیه چنین آمارهایی از پیچیدگیهای زیادی برخوردار است. استفاده از نماگرها از جایگاه ویژهای برخوردار شده و اهمیت و ارزش آنها بیشتر نمایان میشود. نماگرها گونهای از شاخصها هستند که تهیه آنها سریعتر و راحتتر از خود شاخص بوده و همچنین جنبه پیشبینی را نیز در خود دارند. اگرچه شاخصها به صورت یک عدد مطلق و بدون واحد هستند و حداکثر وضعیت موجود را به نمایش میگذارند، ولی نماگرها میتوانند ضمن حفظ خواص شاخصها افق پیشرو را نیز روشنتر کنند. از نکات قابل توجه در نماگرها انعطافپذیری آنها در خصوص ترکیب با شاخصهای دیگر است. بسیاری از اوقات یک شاخص عددی تنها، اطلاعات زیادی را منعکس نمیکند ولی با ترکیب چند شاخص عددی میتوان به یک نماگر ارزشمند که انعکاسدهنده بخشهایی از وضعیت جامعه باشد، دست یافت. شاخص فلاکت (Misery Index) از جمله این نماگرهای اقتصادی است که به وسیله اقتصاددانانی مانند رابرت بارو (Robert Barro) و آرتور اوکان (Arthur Okun) در دهه70 میلادی معرفی شد. این نماگر از ترکیب دو شاخص مهم اقتصادی یعنی نرخ بیکاری و نرخ تورم به صورت یک ترکیب خطی معمولی تهیه میشود. البته امروزه این معادله را، که به وسیله آرتور اوکان معرفی شده، به عنوان شاخص و نماگر صحیح فلاکت میشناسند و معادله رابرت بارو که در آن GDP و نرخ سود بانکی هم در نظر گرفته میشود، به عنوان شاخص فلاکت در نظر گرفته نمیشود. برای بررسی تاریخچه و کاربرد شاخص فلاکت در معادلات اقتصادی و سیاستی به بررسی مقاله و پژوهش انجامگرفته در سال 2008 میپردازیم که با وجود گذشت زمان اصالت و کاربرد اولیه خود را حفظ کرده است.

امروزه برنامهریزان و تصمیمسازان ارکان مختلف کشورها در حال ارزیابی سریع و دقیق تصمیمها و سیاستهای خود هستند. این سرعت و دقت تا جایی اهمیت دارد که بتواند زمان لازم را برای اجرای تغییرات و تعدیلهای احتمالی الگوها و برنامهریزیها فراهم آورده و از هدر رفتن منابع و فرصتها جلوگیری کند. مدتهاست که محاسبه شاخصهای مختلف در بخشهای اقتصاد، آموزش، بهداشت، امور اجتماعی و… چنین ابزاری را فراهم کرده لیکن تهیه شاخصهای دقیق مستلزم صرف وقت و هزینه زیادی است؛ چرا که این شاخصها عمدتاً نیازمند آمارهای دقیق و بهروز شده هستند که تهیه چنین آمارهایی از پیچیدگیهای زیادی برخوردار است. استفاده از نماگرها از جایگاه ویژهای برخوردار شده و اهمیت و ارزش آنها بیشتر نمایان میشود. نماگرها گونهای از شاخصها هستند که تهیه آنها سریعتر و راحتتر از خود شاخص بوده و همچنین جنبه پیشبینی را نیز در خود دارند. اگرچه شاخصها به صورت یک عدد مطلق و بدون واحد هستند و حداکثر وضعیت موجود را به نمایش میگذارند، ولی نماگرها میتوانند ضمن حفظ خواص شاخصها افق پیشرو را نیز روشنتر کنند. از نکات قابل توجه در نماگرها انعطافپذیری آنها در خصوص ترکیب با شاخصهای دیگر است. بسیاری از اوقات یک شاخص عددی تنها، اطلاعات زیادی را منعکس نمیکند ولی با ترکیب چند شاخص عددی میتوان به یک نماگر ارزشمند که انعکاسدهنده بخشهایی از وضعیت جامعه باشد، دست یافت. شاخص فلاکت (Misery Index) از جمله این نماگرهای اقتصادی است که به وسیله اقتصاددانانی مانند رابرت بارو (Robert Barro) و آرتور اوکان (Arthur Okun) در دهه70 میلادی معرفی شد. این نماگر از ترکیب دو شاخص مهم اقتصادی یعنی نرخ بیکاری و نرخ تورم به صورت یک ترکیب خطی معمولی تهیه میشود. البته امروزه این معادله را، که به وسیله آرتور اوکان معرفی شده، به عنوان شاخص و نماگر صحیح فلاکت میشناسند و معادله رابرت بارو که در آن GDP و نرخ سود بانکی هم در نظر گرفته میشود، به عنوان شاخص فلاکت در نظر گرفته نمیشود. برای بررسی تاریخچه و کاربرد شاخص فلاکت در معادلات اقتصادی و سیاستی به بررسی مقاله و پژوهش انجامگرفته در سال 2008 میپردازیم که با وجود گذشت زمان اصالت و کاربرد اولیه خود را حفظ کرده است.

شاخص تقویتشده «فلاکت»

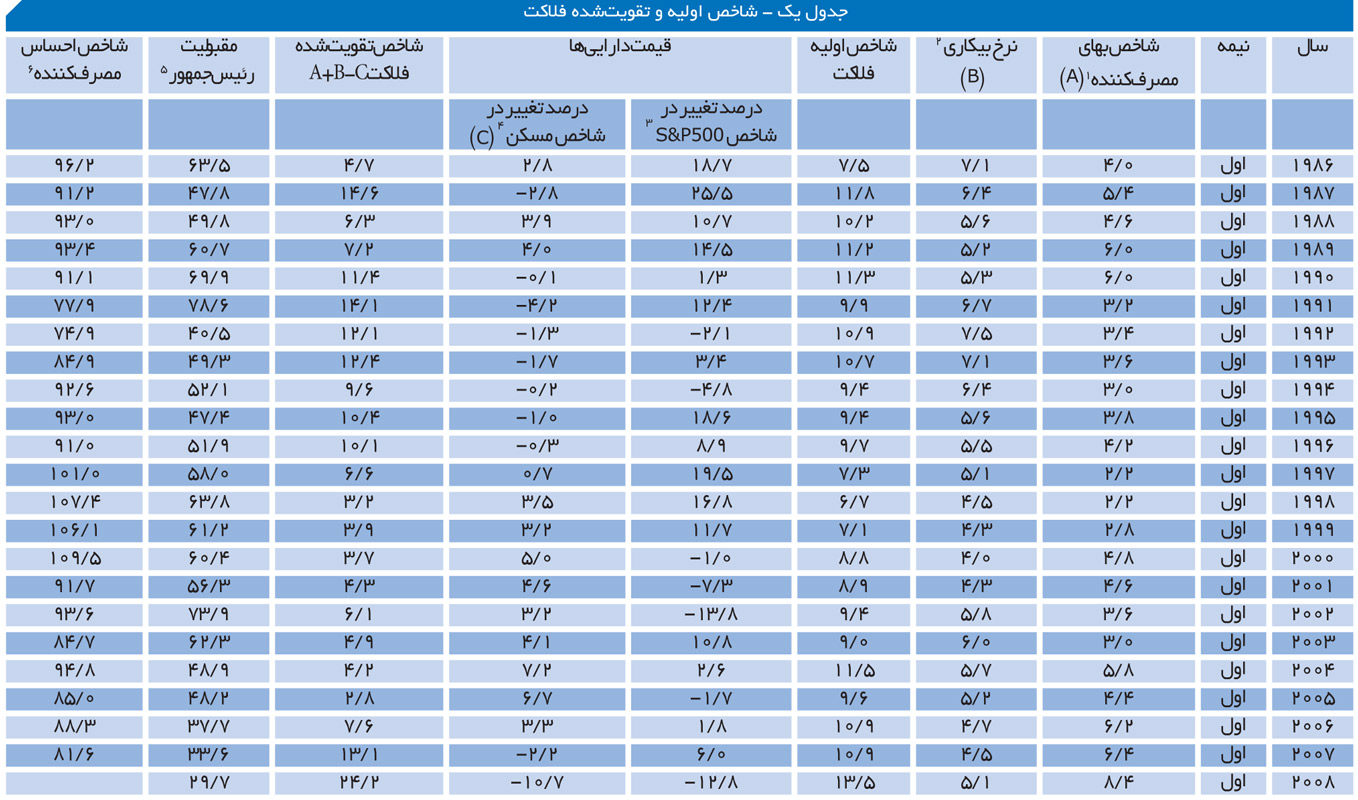

شاخص فلاکت که ترکیبی از نرخ تورم و نرخ بیکاری است در ابتدا توسط آرتور اوکان و بلافاصله پس از بحران نفتی دهه 90 تعریف شد. این شاخص در طول رقابتهای انتخاباتی 1976 آمریکا توسط جیمی کارتر به عموم معرفی شد. همانطور که از نام این شاخص پیداست هرگاه شاخص فلاکت بیشتر شود مردم احساس بدتری خواهند داشت. در ژوئن 2008 کارستن هو از موسسه کردیت سوئیس تغییرات سالانه قیمت مسکن را به این شاخص افزود و به گفته خودش «شاخص تقویتشده فلاکت»1 را به دست آورد. واضح است که هرگاه قیمت مسکن افت کند اکثر مردم احساس بدتری خواهند داشت. افت قیمتها به معنای اقتصاد ضعیف است. آمریکاییها به مسکن و ارزش حسابهای بازنشستگیشان به عنوان پایگاه محکمی برای امنیت اقتصاد شخصی خود نگاه میکنند. ما تحلیل خود را با این مقدمات شروع کردیم اما در ابتدا نسبت به «هو» نگاه وسیعتری به ارزش داراییها داشتیم. ما در تحلیل خود هم تغییر قیمت مسکن و هم تغییر قیمت سهام را منظور کردیم. علاوه بر این تغییرات را در هر شش ماه - و نه در هر سال- در نظر گرفتیم. در نهایت ما مولفه قیمت سهام را حذف کردیم چرا که متوجه شدیم این مولفه با نرخ مقبولیت رئیسجمهور رابطه همبستگی اندکی دارد. جدول یک، دادههای ششماهه -از نیمه اول 1986 تا نیمه اول 2008- در مورد هر کدام از مولفههای شاخص تقویتشده فلاکت را نشان میدهد. در مورد شاخص S&P500، ما درصد تغییرات را در هر دوره ششماهه محاسبه کردیم. درصد تغییراتی که در جدول یک آمده است از طریق مقایسه میانگین شاخص قیمت برای نیمه اول سال جاری با نیمه قبل از آن2 محاسبه شده است. از آنجایی که افزایش قیمت مسکن و سهام موضوعات خوبی قلمداد میشوند، هنگام افزودن این مولفهها به شاخص تقویتشده فلاکت، نشانهها روندی معکوس پیش میگیرند. به عبارتی دیگر اگر قیمت مسکن سه درصد افزایش یابد در محاسبه شاخص تقویتشده فلاکت رقم 3- وارد میشود. به منظور ارزیابی کاربرد این شاخص ما آن را با دو معیار عدم رضایت مردم سنجیدیم: نرخ مقبولیت رئیسجمهور در هر شش ماه و همچنین سطوح ششماهه شاخص دانشگاه میشیگان/ رویترز در مورد احساسات مصرفکننده که در جدول یک نشان داده شده است.

نرخ مقبولیت رئیسجمهور

عوامل غیراقتصادی متعددی وجود دارند که بر نرخ مقبولیت تاثیر میگذارند. این عوامل عبارتند از موفقیت عملیات نظامی، مفاد سیاستهای واشنگتن و مهارت رئیسجمهور در ایجاد ارتباط. اما تحقیقات زیادی وجود دارند که نشان میدهند عوامل اقتصادی بر نظر مردم نسبت به رئیسجمهور تاثیر زیادی دارد. رئیسجمهور در زمان مشکلات مقصر است و در زمان خوبی محبوب مردم.3 پس از محاسبات دقیق آماری به این نتیجه رسیدیم که تغییرات شاخص S&P500 برای درک چشمانداز سیاسی کافی نیستند. یک شاخص تقویتشده که هم تغییرات بهای مسکن و هم شاخص S&P500 را دربر داشته باشد، نسبت به شاخص تقویتشدهای که فقط بهای مسکن را دربر دارد عملکرد ضعیفتری دارد چرا که در اکثر سالها (به جز 2007 و 2008) قیمت مسکن با شاخص بهای مصرفکننده (CPI) همبسته شده است. در بیان شاخص فلاکت، این مطلب بدان معناست که افزایش بهای مسکن تا حدی تسکیندهنده افزایش بهای کالاهاست که با CPI اندازهگیری شده است. با مشاهده جدول یک، میتوانیم شاخصهای فلاکت اولیه و تقویتشده را با هم مقایسه کنیم. این جدول نشان میدهد شاخص تقویتشده از الگویی مشابه شاخص اولیه پیروی میکند اما فراز و نشیبهای بیشتری دارد. در شاخص تقویتشده ما تغییرات CPI، نرخ بیکاری و تغییرات قیمت مسکن همه از یک ارزش برخوردارند.4 اما آمریکاییان امروزه نسبت به قبل اهمیت بیشتری برای ارزش مسکن قائل هستند. در سال 1975 نسبت بین ارزش ملک به درآمد در خانوارهای آمریکا 19/1، در سال 1985 معادل 50/1 و در سال 2007 معادل 96/1 بود.5 برای نشان دادن این تحول ما نمونه خود را به دو قسمت تقسیم کرده و معادلههای رگرسیون را برای دو مرحله 1985- 1964 و 2008-1986 تعریف کردیم. شاخص فلاکت اولیه در دوره اول مقبولیت رئیسجمهور را بهتر توضیح میدهد در حالی که شاخص فلاکت تقویتشده در مرحله دوم در این امر موفقتر عمل میکند. با مقایسه شاخصهای تقویتشده فلاکت نسبت به وارون نرخ ماهانه مقبولیت رئیسجمهور در دوره 2008-2007 درمییابیم که از ژانویه 2007 شاخص تقویتشده فلاکت سیر صعودی و نرخ مقبولیت رئیسجمهوری سیر نزولی داشتهاند. از آگوست 2007 شاخص تقویتشده فلاکت با کاهش شدید قیمت مسکن افزایش یافت. در ماههای اخیر میزان مقبولیت جرج دبلیو بوش در پی نگرانی عموم از بحران مالی کاهش شدیدی داشته است. تیرهتر شدن فضا و ظهور اثرات منفی رکود باعث شد شانس جان مککین نامزد جمهوریخواهان در انتخابات ریاستجمهوری افت شدید داشته باشد.6

احساس مصرفکننده

ما تحلیل خود را بسط داده و به شاخص دیگری از نارضایتی عموم یعنی شاخص احساس مصرفکننده که توسط دانشگاه میشیگان و رویترز تعیین شد، توجه کردیم. این شاخص یکی از معتبرترین معیارهای سنجش اعتماد مصرفکننده در ایالات متحده است.7 به منظور بررسی کاربرد شاخصهای اولیه و تقویتشده فلاکت در توضیح سطوح شاخص احساس مصرفکننده (به عنوان متغیر وابسته) در هر شش ماه، از معادلههای رگرسیون استفاده کردیم. در تمام دوره شاخص اولیه فلاکت نسبت به شاخص تقویت شده، احساس مصرفکننده را بهتر منعکس میکند. اما وقتی که تحلیل آماری به دو دوره 1985- 1964 و 2008-1986 تقسیم میشود شاخص تقویتشده فلاکت در دوره دوم در توضیح احساس مصرفکننده عملکرد بهتری دارد در حالی که شاخص اولیه فلاکت در دوره اول در این امر موفقتر است. از ژانویه 2007 شاخص تقویتشده فلاکت روند صعودی و شاخص احساس مصرفکننده روند نزولی داشتهاند. شاخص احساس مصرفکننده در ماههای جولای، آگوست و سپتامبر 2008 اندکی بهبود یافت اما در اکتبر 2008 سقوط شدیدی را تجربه کرد. موضوع جالب توجه این است که شاخص احساس مصرفکننده رابطهای مثبت با نرخ مقبولیت رئیسجمهور دارد. اما این همبستگی اندک است. ما آزمایش خود را با نوع دیگری از شاخص تقویتشده فلاکت انجام دادیم. این نوع علاوه بر قیمت مسکن، قیمت سهام را نیز دربر دارد و در آن تغییرات شاخص S&P500 نیمی از ارزش تغییرات قیمت مسکن را دارند. (ارزش این دو مقدار دارایی با هم معادل ارزش بیکاری و تورم منظور شد.) ما متوجه شدیم که در دورههای زمانی اخیر شاخص تقویتشده فلاکت که دربرگیرنده قیمت سهام نیز هست نسبت به شاخصی که این قیمت را در بر ندارد در توضیح شاخص احساس مصرفکننده بهتر عمل میکند. این امر ممکن است نشان دهد که ارزش سهام در نزد آمریکاییان اهمیت بیشتری پیدا کرده است. در سال 1975 نسبت ارزش کل سهام شرکتی، سهام دولتی و صندوق ذخیره بازنشستگی خانوارهای آمریکایی به میزان درآمد شخصی 92/0 بود. این نسبت در سالهای 1985، 1995 و 2007 به ترتیب معادل 14/1، 11/2 و 34/2 بود.8

نتیجهگیری

بر اساس تحلیل خود ما به نتایج زیر رسیدیم:

– در طول کل دوره، یک واحد افزایش در شاخص اولیه فلاکت به معنای 17/1 واحد کاهش در مقبولیت ریاستجمهور است. این کاهش در دوره 2008-1986 تقریباً به همان اندازه (19/1 واحد) است اما معناداری آماری آن کمتر است.

– در طول کل دوره، یک واحد افزایش در شاخص تقویتشده فلاکت به معنای 88/0 واحد کاهش در مقبولیت رئیسجمهور است. این کاهش در دوره 2008-1986 اندکی کمتر (70/0 واحد) است اما معناداری آماری آن از شاخص اولیه فلاکت بیشتر است.

– در طول کل دوره، یک واحد افزایش در شاخص اولیه فلاکت به معنای 34/2 واحد کاهش در شاخص احساس مصرفکننده است. این کاهش مشابه کاهش دوره 2008-1986 (91/1 واحد) است اما معناداری آماری آن بسیار کمتر است.

– در طول کل دوره، یک واحد افزایش در شاخص تقویتشده فلاکت به معنای 61/1 واحد کاهش در شاخص احساس مصرفکننده است. این کاهش در دوره 2008-1986 اندکی کمتر (03/1 واحد) است اما معناداری آماری آن از شاخص اولیه فلاکت بیشتر است.

پینوشتها:

1- شاخص تقویتشده فلاکت برای 10 ژوئن 2008 را در http//bigpicture.typepad.com ببینید.

2- توجه داشته باشید که شاخص تطبیقی قیمت مصرفکننده (CPI) غیرفصلی به صورت سالانه محاسبه میشود در حالی که شاخصهای مسکن و S&P هر ششماه محاسبه میشوند. نرخ بیکاری میانگین یک دوره ششماهه است.

3- به عنوان مثال جیمی کارتر در انتخابات ریاستجمهوری 1976 در مقابل جرالد فورد به پیروزی رسید. در جریان مبارزات انتخاباتی او چندین بار به شاخص فلاکت اشاره کرد و گفت کسی که مردم را به وضعیت فلاکت رساند، شایسته ریاستجمهوری نیست. اما در پایان دوره ریاستجمهوری کارتر شاخص فلاکت به بالاترین حد خود و 22 درصد رسید و کارتر در رقابت انتخاباتی مغلوب رونالد ریگان شد. (به مقاله «بازگشت شاخص فلاکت» نوشته اد لانسکی در American Thinker 7 ژوئن 2008 www.americanthinker.com مراجعه کنید.) همچنین دولان، فرندریس و تاتالویج در کتاب اخیر خود اذعان کردهاند که دلیل کاهش شدید محبوبیت جرج دبلیو بوش عملکرد ضعیف اقتصاد آمریکاست.

4- به عبارت دیگر مقادیر سه مولفه که در جدول یک نشان داده شدهاند با هم جمع میشوند تا شاخص را تشکیل دهند. تغییرات قیمت مسکن باعث میشوند علامت آن عوض شود.

5- در سال 1975 ارزش کل املاک متعلق به خانوارها 1414 میلیارد دلار و درآمد شخصی 1187 میلیارد دلار بود. این ارقام به ترتیب در سال 1985 معادل 4658 و 3109 میلیارد دلار و در سال 2007 معادل 19976 و 10171 میلیارد دلار بود (فدرال رزرو 2008).

6- به اخبار واشنگتن پست در www.washingtonpost.com/wp-srv/politics/documents/postpoll/102108/html مراجعه شود

(در 3 نوامبر 2008).

7- معیار معروف دیگر شاخص اعتماد مصرفکننده است که توسط هیات کنفرانس معرفی شده است. لود ویگسون (2004) نشان میدهد که بین شاخص اعتماد مصرفکننده و شاخص احساس مصرفکننده همبستگی زیادی وجود دارد.

8- برای جزئیات بیشتر مراجعه کنید به Federal Reserve 2008.

منابع:

1- Dolan, Chris J., John P. Frendreis, and Raymond Tatalovich. 2007. The Presidency and Economic Policy. Lanham, MD: Rowman & Littlefield.

2- Federal Reserve. 2008. Flow of Funds Accounts of the United States: Annual Flows and Outstandings, September 18, 2008. Available at www.federalreserve.gov (accessed on November 3, 2008).

3- Ludvigson, Sydney C. 2004. Consumer Confidence and Consumer Spending. Journal of Economic Perspectives 18, no. 2 (Spring).

Hits: 0