مروری بر تاثیرهای بالقوه تسهیلات معوقه بر متغیرهای حقیقی و پولی اقتصاد

در شرایط عادی، بانک به عنوان یک بنگاه واسطهگری مالی، به دنبال کسب سود و ادامه حیات خود است. بانکها راههای گوناگونی برای کسب سود دارند. در حقیقت بانک به منزله بنگاهی است که در ازای کالاها و خدماتی که به مشتریانش ارائه میکند، از آنها کارمزد دریافت میکند. این کالاها و خدمات گستره وسیعی را دربر میگیرند: صدور دسته چک، صدور انواع کارتهای اعتباری و نقدی و انجام تراکنشهای مالی، از جمله این کالاها و خدمات هستند. اما شاید اصلیترین خدمتی که بانک ارائه میکند، واسطهگری میان سپردهگذار و سرمایهگذار است. در حقیقت، یکی از منابع اصلی درآمدی بانک نیز از همین روش تامین میشود. توضیح خیلی ساده فرآیند واسطهگری بانک را میتوان به این صورت بیان کرد که سپردهگذار مبلغی را در اختیار بانک قرار میدهد و بانک نیز آن را به صورت تسهیلات به سرمایهگذار ارائه میدهد. سرمایهگذار نیز متعهد میشود مطابق با درصد تعیینشده از سوی بانک، سپردهگذار را در سود و زیانش شریک کند. بانک نیز به عنوان واسطه مالی، کارمزد خود را برای خدمتی که ارائه داده، دریافت میکند. این فرآیند وقتی از سوی تمامی موسسات واسطهگری مالی تکرار شود و عده زیادی از این خدمات بهرهمند شوند، در سطح کلان اقتصادی، منجر به پیدایش متغیرهای اصلی پسانداز (Saving) و سرمایهگذاری (Investment) خواهد شد. در نتیجه هرچه کارایی واسطهگریهای مالی افزایش یابد و افراد بیشتری را جذب خود کند، حجم پسانداز و سرمایهگذاری در سطح کلان نیز افزایش مییابد. پسانداز جزیی از طرف عرضه اقتصاد و سرمایهگذاری نیز جزیی از طرف تقاضای اقتصاد محسوب میشود. بنابراین با افزایش هر یک از متغیرهای پسانداز یا سرمایهگذاری، تولید ناخالص داخلی و اشتغال نیز افزایش مییابد. برعکس این روند نیز با کاهش هر یک از متغیرهای پسانداز و سرمایهگذاری پدید میآید.

در شرایط عادی، بانک به عنوان یک بنگاه واسطهگری مالی، به دنبال کسب سود و ادامه حیات خود است. بانکها راههای گوناگونی برای کسب سود دارند. در حقیقت بانک به منزله بنگاهی است که در ازای کالاها و خدماتی که به مشتریانش ارائه میکند، از آنها کارمزد دریافت میکند. این کالاها و خدمات گستره وسیعی را دربر میگیرند: صدور دسته چک، صدور انواع کارتهای اعتباری و نقدی و انجام تراکنشهای مالی، از جمله این کالاها و خدمات هستند. اما شاید اصلیترین خدمتی که بانک ارائه میکند، واسطهگری میان سپردهگذار و سرمایهگذار است. در حقیقت، یکی از منابع اصلی درآمدی بانک نیز از همین روش تامین میشود. توضیح خیلی ساده فرآیند واسطهگری بانک را میتوان به این صورت بیان کرد که سپردهگذار مبلغی را در اختیار بانک قرار میدهد و بانک نیز آن را به صورت تسهیلات به سرمایهگذار ارائه میدهد. سرمایهگذار نیز متعهد میشود مطابق با درصد تعیینشده از سوی بانک، سپردهگذار را در سود و زیانش شریک کند. بانک نیز به عنوان واسطه مالی، کارمزد خود را برای خدمتی که ارائه داده، دریافت میکند. این فرآیند وقتی از سوی تمامی موسسات واسطهگری مالی تکرار شود و عده زیادی از این خدمات بهرهمند شوند، در سطح کلان اقتصادی، منجر به پیدایش متغیرهای اصلی پسانداز (Saving) و سرمایهگذاری (Investment) خواهد شد. در نتیجه هرچه کارایی واسطهگریهای مالی افزایش یابد و افراد بیشتری را جذب خود کند، حجم پسانداز و سرمایهگذاری در سطح کلان نیز افزایش مییابد. پسانداز جزیی از طرف عرضه اقتصاد و سرمایهگذاری نیز جزیی از طرف تقاضای اقتصاد محسوب میشود. بنابراین با افزایش هر یک از متغیرهای پسانداز یا سرمایهگذاری، تولید ناخالص داخلی و اشتغال نیز افزایش مییابد. برعکس این روند نیز با کاهش هر یک از متغیرهای پسانداز و سرمایهگذاری پدید میآید.

کارایی نظام بانکی

بنابراین، در یک اقتصاد با منابع محدود و مشخص، کارایی نظام مالی و بانکی، با تخصیص بهینه منابع مرتبط است. اما بانکها برای آنکه به نقطه مطلوبی از کارایی برسند، در وهله نخست میبایست وظیفه اصلیشان را به درستی انجام دهند. این وظیفه اصلی، همان واسطهگری در امر سپردهگذاری و سرمایهگذاری است. اگر این وظیفه به درستی انجام نشود، مثلاً ممکن است اعتماد سپردهگذاران برای سپردن پولشان نزد بانک کاهش یابد و در نتیجه منابعی که میتوانند برای سرمایهگذاری تخصیص داده شوند نیز کاهش یابند. یا به عنوان مثالی دیگر، ممکن است بانک در انتخاب سرمایهگذاران دقت کافی را به خرج ندهد و در بازپسگیری بخشی از وامهای اعطایی خود دچار مشکل شود.

بانکها برای اعطای تسهیلات به سرمایهگذاران، نرخ سودی را تعیین میکنند که بر اساس آن، سرمایهگذار میبایست هنگام بازپرداخت تسهیلات دریافتیاش، مطابق با آن نرخ سود، تسهیلات دریافتی خود را تسویه کند. تعیین این نرخ سود میتواند در تعداد سرمایهگذاران و ترکیب آنها اثرگذار باشد. اگر نرخ سود زیاد تعیین شود، تقاضای دریافت تسهیلات کاهش مییابد و در عین حال، خطر عدم بازپرداخت تسهیلات نیز افزایش میباید. اگر هم نرخ سود کم تعیین شود، تقاضای تسهیلات افزایش مییابد و در عین حال، خطر عدم بازپرداخت تسهیلات نیز کاهش مییابد. چیزی که مسلم و لایتغیر است، رابطه مستقیم میان نرخ سود و تقاضای تسهیلات بانکی است. به عبارت دیگر، بانک نمیتواند انتظار داشته باشد هم نرخ سود تسهیلات را افزایش بدهد و هم تقاضا برای دریافت تسهیلات زیاد شود. اما در مورد بازپرداخت تسهیلات، بحث فرق میکند و بانک میتواند با روشهای ریسک عدم بازپرداخت تسهیلات را کاهش بدهد.

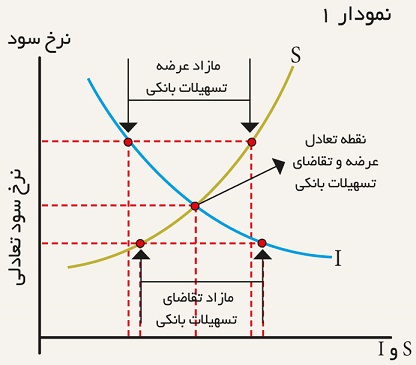

نرخ سود تعادلی

در نمودار1 رابطه میان پسانداز و سرمایهگذاری و همچنین نرخ سود تعادلی نشان داده شده است. اگر منحنی S نشاندهنده پسانداز کل یا به عبارت دیگر عرضه تسهیلات بانکی باشد و منحنی I نیز نشاندهنده میزان سرمایهگذاری کل یا به عبارت دیگر تقاضای تسهیلات بانکی باشد، نقطه تلاقی این دو منحنی، نرخ سود تعادلی را تعیین میکند. مطابق نمودار1، واضح است که هر چه میزان نرخ سود بانکی بیش از میزان نرخ سود تعادلی باشد، تقاضای تسهیلات یا میزان سرمایهگذاری کاهش یافته (عرضه تسهیلات یا میزان سپردهگذاری افزایش مییابد) و بالعکس. یعنی در حالت نخست، مازاد عرضه تسهیلات بانکی به وجود میآید و در حالت دوم مازاد تقاضای تسهیلات بانکی. بنابراین، میتوان ادعا کرد بانک انگیزهای برای تغییر نرخ سودش نسبت به نرخ سود تعادلی ندارد. آنچه شاید به عنوان یکی از مهمترین عوامل تمایز بانکها در نظر گرفته شود، نحوه انتخاب مشتریان از سوی آنهاست. بانک هرچه بیشتر بتواند تسهیلات خود را به سرمایهگذارانی بدهد که در بازپرداخت آنها خوشقول هستند، وضعیت بهتری پیدا میکند. اما اگر بانک در انجام این ماموریت توفیق پیدا نکند و بخش زیادی از تسهیلات اعطاییاش بازپرداخت نشود، ممکن است تا آنجایی به مشکل بربخورد که در معرض خطر ورشکستگی قرار بگیرد.

ورشکستگی

زمانی که به هر علتی در میان سپردهگذاران شایع شود که بانک در بازپسگیری تسهیلات اعطاییاش توفیق نیافته، آنها خود را در معرض از دست دادن سپردههایشان میبینند. در نتیجه ممکن است ناگهان عده زیادی از سپردهگذاران برای بیرون کشیدن سپردههایشان به بانک هجوم ببرند. به این اتفاق هجوم بانکی (Bank Run) یا هراس بانکی (Banking Panic) میگویند. تحت این شرایط، اگر منابع بانکها برای تامین سپردههای مشتریانشان کافی نباشد، ممکن است اعلام ورشکستگی کنند. این اعلام ورشکستگی نیز قدرت بالقوه برای تبدیل شدن به یک بحران اقتصادی را دارد.

بنابراین، مزمن و ادامهدار شدن معوقات بانکی حاصل از عدم بازپرداخت تسهیلات، میتواند منجر به کاهش پسانداز، سرمایهگذاری و به تبع آنها کاهش تولید ناخالص داخلی و اشتغال شود و در حالت افراطیاش نیز یک بحران اقتصادی را رقم بزند.

تجربه نشان داده تبعات چنین بحران بالقوه اقتصادی میتواند آنقدر سهمگین و خطرناک باشد، که دولتها ترجیح میدهند دخالت کنند و بانک را از ورشکستگی نجات دهند (اصطلاحاً بانک را Bailout کنند).

تاثیر معوقههای بانکی بر متغیرهای پولی

1- در یک نظام بانکی مستقل

در یک نظام بانکی مستقل از دخالت دولت، بانکها به میزانی و به نحوی تسهیلات ارائه میکنند که کمتر با خطر ورشکستگی مواجه شوند. در حقیقت بانکها میدانند که اولین و آخرین نهادی هستند که در قبال تسهیلات اعطایی خود باید به سپردهگذارانشان پاسخگو باشند و در قبال آنها مسوولاند. در نتیجه عملکرد صرف بانکها، به خودی خود، تاثیر چندانی بر حجم پول و پایه پولی نداشته و بنابراین این عملکرد تاثیر چندانی بر متغیرهای پولی (و در راس آنها تورم) ندارد؛ زیرا پایه پولی را تغییر نمیدهد.

2- در یک نظام بانکی غیرمستقل

در یک نظام بانکی غیرمستقل، دولت برای تحقق بخشیدن به سیاستهای مالی خود، دست به دامان بانکها میشود و گاهی از آنها درخواست میکند به طور دستوری اقدام به ارائه تسهیلات در یک نرخ سود ثابت کنند. مثلاً دولت به بانکها دستور میدهد برای خرید مسکن به همه زوجهای جوان تسهیلات با نرخ سود پنج درصد اعطا کنند. در اینجا مشکلاتی که ممکن است بروز کنند، شامل این هستند که مثلاً ممکن است گروهی از این زوجهای جوان، در بازپرداخت تسهیلات قصور به خرج دهند و شرایط مورد نظر بانک را نداشته باشند. یا آنکه سپردههای بانکها برای اعطای تسهیلات به همه زوجهای جوان در نرخ سود تعیینشده از سوی دولت، کفایت نکند (به عبارت دیگر در نرخ سود تعیینشده از سوی دولت، مازاد تقاضای تسهیلات) مازاد سرمایهگذاری پدید آید. در چنین حالتی بانکها موظفند دستور دولت را اجرا کنند و دولت نیز ممکن است حتی با توسل به کسری بودجه، منابع لازم برای ارائه تسهیلات را فراهم کند. کسری بودجهای که مثلاً از فروش اوراق بدهی دولت به بانک مرکزی تامین شود. در نتیجه، به ترتیبی که گفته شد، ممکن است پایه پولی تغییر کند و به تبع آن متغیرهای پولی، از جمله تورم نیز افزایش پیدا کنند.

Hits: 0