کمبود فرصتهاي شغلي، به ويژه براي جوانان مشكل عمده و شناخته شدهاي در خاورميانه و آفريقاي شمالي است. نيروي كار اين منطقه به سرعت در حال رشد كردن است، که نتيجه رشد بالاي جمعيت در طول سالها و افزايش مشاركت نيروي كار زنان ميباشد، در حالي که ايجاد شغل نسبت به رشد جمعيت عقب مانده است. گزارش حاضر پتانسيل ايجاد شغل از طريق سرمايه گذاري در زيرساختها در نواحي شمال آفريقا و خاورميانه را بررسي ميكند. نياز به دستيابي به نتايج ملموس درحوزه اشتغال در زمينه رويدادهاي بهار عربي-اسلامي ضروري به نظر ميرسد. به علاوه، افزايش عدم قطعيت جهاني و منطقهاي به صورت موقت سرمايهگذاري خصوصي –که منبع سنتي براي ايجاد مشاغل جديد در اقتصادهاي در حال گسترش بوده است- را محدود كرده است.

کمبود فرصتهاي شغلي، به ويژه براي جوانان مشكل عمده و شناخته شدهاي در خاورميانه و آفريقاي شمالي است. نيروي كار اين منطقه به سرعت در حال رشد كردن است، که نتيجه رشد بالاي جمعيت در طول سالها و افزايش مشاركت نيروي كار زنان ميباشد، در حالي که ايجاد شغل نسبت به رشد جمعيت عقب مانده است. گزارش حاضر پتانسيل ايجاد شغل از طريق سرمايه گذاري در زيرساختها در نواحي شمال آفريقا و خاورميانه را بررسي ميكند. نياز به دستيابي به نتايج ملموس درحوزه اشتغال در زمينه رويدادهاي بهار عربي-اسلامي ضروري به نظر ميرسد. به علاوه، افزايش عدم قطعيت جهاني و منطقهاي به صورت موقت سرمايهگذاري خصوصي –که منبع سنتي براي ايجاد مشاغل جديد در اقتصادهاي در حال گسترش بوده است- را محدود كرده است.

سرمايهگذاري زيرساختها اثر عميق و گستردهاي بر توسعه اقتصادي دارد. پروژههاي زيربنايي ميتوانند منبع و پتانسيلي خوبي براي اشتغال زايي و تقويت كننده رشد بلندمدت باشند. اين پروژهها ميتوانند در رسيدن به اهداف اجتماعي نيز به اين کشورها كمك كنند. بهبود ارائه خدمات زيرساختي پايهاي مانند بيمارستانها، مدارس و شبکه آب و فاضلاب استانداردهاي زندگي را بالا برده و اشتغال مردم و چشماندازهاي رشد فراگير را بهبود ميبخشد. كشورهاي خاورميانه و آفريقا شمالي در حال حاضر در ايجاد سرمايهگذاريهاي زيرساختي بزرگ تجربياتي کسب کردهاند. در اين کشورها سرمايهگذاري در زيرساختها در طول ساليان متمادي انجام شده است. در هر دو دهه 1990 و 2000، هزينههاي سرمايهگذاري عمومي در خاورميانه و آفريقاي شمالي، به دليل حجم بالاي سرمايهگذاري در كشورهاي صادر كننده نفت و سود بردن از افزايش قيمت نفت، از بسياري از مناطق در حال توسعه بيشتر بود. هزينه كردن در زيرساختهاي اشتغال در بخش ساخت و ساز منشأ اصلي رشد اشتغال در دهه 2000 نسبت به ديگر بخشها و كشورها بوده است. اين گزارش نشان ميدهد كه حفظ و گسترش حركت در سرمايهگذاري در زيرساختها براي حمايت رشد و ايجاد شغل مهم خواهد بود. براي انجام اين كار، سياستگذاران بايد تفاوتهاي بزرگ در شرايط اوليه در سراسر منطقه -به اصطلاح نطقه شروع، نيازها، تعهدات مالي و پتانسيل- را براي ايجاد شغل شناسايي كنند.

تغييرات در وضعيت توسعه زيرساختها

اگرچه سرمايهگذاري در زير ساختها در اين مناطق بسيار خوب بوده است، با اين وجود تغييرات گستردهاي در كيفيت و كميت زيرساختها در كشورها لازم است. گروه کشورهاي با درآمد بالا شوراي همكاري خليج فارس در منطقه داراي بهترين خدمات و شرايط در زيرساختها هستند، اين پيشرفتها از توسعه و تعهد به سرمايهگذاري مالي در زيرساختها به كمك درآمدهاي نفتي حاصل شده است. با اين وجود، نگراني مربوط به كمبود زيرساختها در كشورهاي خاورميانه و آفريقاي شمالي در حال توسعه باقي ميماند. هزينههاي سرمايهگذاري عمومي به ويژه در كشورهاي وارد كننده نفت کم و اندک است، كه فضاي مالي بسيار محدودتري نسبت به كشورهاي صادر كننده نفت دارند.

البته برعكس كشور وارد كننده نفت، نرخ سرمايهگذاري عمومي در كشورهاي صادر كننده نفت در دهه 2000 نسبت به دهه 1990 افزايش يافته است. رشد اخير در مشاركتهاي دولتي و خصوصي براي پر كردن شكاف در برخي از كشورهاي واردكننده نفت خبر خوبي بود، اما عواقب اقتصادي قيامهاي عربي همراه با مشكلات اقتصادي در اروپا، بودجه مالي در كشورهاي در حال توسعه خاورميانه و آفريقاي شمالي را پرتنش کرده و سرمايهگذاري بخش خصوصي را كاهش داد. از جمله نتايج منفي اين رويدادها كاهش هزينههاي زيرساختي ميباشد.

پيچيدگي در شناسايي زيرساختها نه تنها از تفاوتها در كيفيت و كميت هزينههاي اهدايي زيرساختي و خدماتي در سراسر كشورها ناشي ميشود، بلكه تفاوتها در نيازهاي درون كشورها و مناطق نيز تأثير به سزايي در اين امر دارد. علاوه بر اين، با در نظر گرفتن اين صنابع و زيرساختها در يک سناريوي معمولي، شکافها تمايل به بزرگ شدن دارند. بايد توجه داشت که تقاضا براي زيرساختارها با رشد جمعيت و درآمد نيز رشد ميكند و كشورها با چالشهايي مرتبط با صرفهجويي در آب و انرژي، بهرهوري و تغييرات آب و هوايي روبرو هستند.

تغييرات در نيازهاي زيربنايي

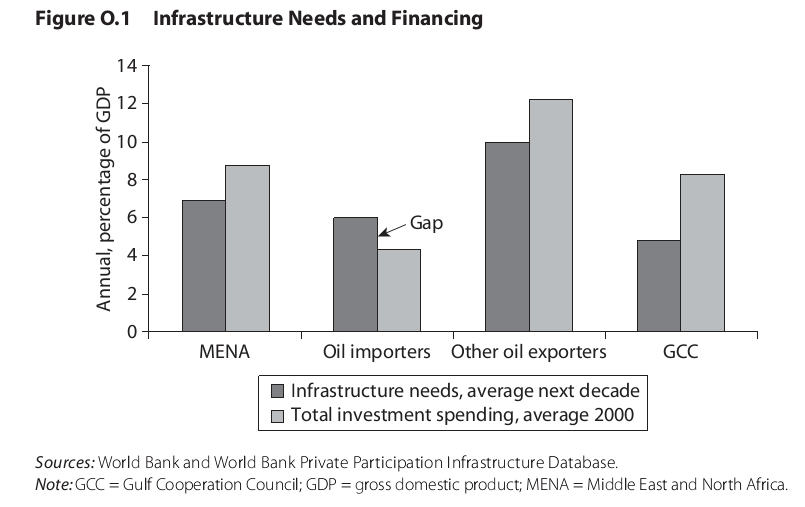

در مجموع نيازهاي کشورهاي منطقه منا كاملاً بزرگ هستند. اين گزارش سرمايهگذاري در زيرساختهاي خاورميانه و شمال آفريقا و نيازمنديهاي نگهداري تا سال 2020 را حدود 106 ميليارد دلار آمريكا در سال يا 9/6 درصد از توليد ناخالص سالانه اين منطقه تخمين زده است. البته تفاوتهاي برآورد شده در نيازها در سراسر نواحي به شدت قابل توجه هستند. انتظار ميرود كشورهاي در حال توسعه صادر كننده نفت كه تقريباً 11 درصد از توليد ناخالص داخلي سالانه خود (48 ميليارد دلار آمريكا) را در بهبود و حفظ زيرساختهاي ملي خود صرف كنند، در حاليكه كشورهاي صادر كننده نفت عضو شوراي همكاري خليج فارس و كشورهاي واردكننده نفت براي اطمينان از زيرساختهاي كافي و پاسخگويي به رشد خود و تحقق هدف كاهش فقر، تنها به صرف به ترتيب حدوداً 5 و 6 درصد از توليد ناخالص داخلي خود نياز دارند (شكل 1).

شکل 1- نيازهاي زيربنايي در مقايسه با کل مخارج سرمايه گذاري در گروه کشورهاي منتخب

نيازهاي سرمايهگذاري و بازسازي به خصوص در بخشهاي برق، حمل و نقل و جادهها تمايل به افزايش دارند. برق و حمل و نقل حدود 43 درصد از نيازهاي زيربنائي در خاورميانه و شمال آفريقا رتبه اول را دارد و به دنبال آن فناوري اطلاعات و ارتباطات (9 درصد) و آب و فاضلاب (5 درصد) رتبه هاي دوم و سوم تخمين زده ميشوند. برآورد نيازهاي برق به تنهايي حدود 3 درصد از توليد ناخالص داخلي سالانه منطقه، يا حدود 46 ميليارد دلار آمريكا است كه 10 ميليارد دلار آمريكا از آن در كشورهاي واردكننده نفت و 36 ميليارد دلار آمريكا از آن در كشورهاي صادركننده نفت صرف ميشود. در طول دهه آينده، كشورهاي در حال توسعه واردكننده نفت در خاورميانه و شمال آفريقا نياز به صرف حدود 86 ميليارد دلار آمريكا به خاطر به روز رساني شبكههاي حمل و نقل خود دارند، در حاليكه كشور هاي صادركننده نفت در حال رشد و عضو شوراي همكاري خليج فارس به ترتيب 225 ميليارد و 145 ميليارد دلار آمريكا نياز دارند. انتظار ميرود كه نيازهاي بازسازي كمي بيش از نيمي از كل نيازهاي زيرساختي به حساب آيند.

تغييرات در تعهدات جهت برآوردهسازي نيازهاي زيرساختي

در حاليكه صادركنندگان نفت در صورت حفظ هزينههاي سرمايه گذاري با نرخهاي غالب در دهه 2000، قادر به براورده سازي هزينههاي نيازهاي زيرساختي ملي خود هستند، اما كشورهاي وارد كننده نفت در اين مورد كمي با مشکل روبرو خواهند شد. از آنجايي كه اكثر بودجه زيرساختهاي اين کشورها از بودجههاي عمومي ميآيد، حفظ بودجههاي سرمايهگذاري دولتي و تلاش براي افزايش منابع در مورد كشورهاي واردكننده نفت حياتي خواهد بود. انجام اين كار يك انتخاب هوشمندانه براي دولت جهت تحقق ايجاد شغل و رشد خواهد بود. سختترين چالش براي فقيرترين كشورهاي منطقه چالش مالي خواهد بود، از آنجايي كه به نظر ميرسد اين کشورها قادر به جذب منابع مالي خصوصي براي نيازهاي زيرساختي و پاسخگويي به نيازهاي جمعيتها نباشند.

تغييرات در پتانسيل اشتغال زيرساخت

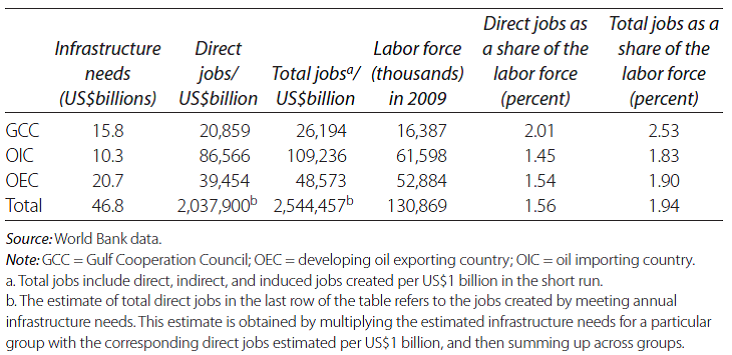

بخشهاي زيرساختي در خاورميانه و شمال آفريقا، از جمله خدمات ساخت و زيرساخت ، نزديك به 20 درصد نيروي كار منطقه يا 2/18 ميليون نفر اشتغال ايجاد ميکند که از اين تعداد 7/10 ميليون نفر در بخش ساخت و ساز و 5/7 ميليون نفر باقيمانده خدمات زيرساختي را ارائه ميدهند. در خدمات زيرساختي، بخشهاي حمل و نقل و ارتباطات بزرگترين كارفرمايان هستند، (حدود 7 درصد از كل اشتغال را ايجاد ميکنند) و بخشهاي انرژي و آب براي حدود 1 درصد مسئول هستند. مجموع اين اعداد تغييرات معنيدار در كشورهايي مثل جمهوري اسلامي ايران را مخفي ميكند، براي مثال، اين کشور بيش از 40 درصد نيروي كار خود را در بخشهاي ساخت و ساز و زيرساختها استخدام ميكند، در حاليكه جمهوري عرب مصر و جمهوري يمن فقط حدود 10 درصد نيروي كار خود را در اين بخش به خدمت ميگيرند. بخش زيرساخت، پتانسيل كمك به ايجاد اشتغال در كشورهاي خاورميانه و شمال آفريقا را دارد، هر چند اين بخش به تنهايي مشكل بيكاري منطقه را حل و فصل نميكند اما کمک زيادي به اشتغال زايي ميکند. در كوتاهمدت، هر 1 ميليارد دلار آمريكا سرمايهگذاري در زيرساختها به طور ميانگين پتانسيل ايجاد حدود 110 هزار شغل مرتبط با زيرساختها در كشورهاي وارد كننده نفت، نزديك به 49 هزار شغل در كشورهاي صادر كننده نفت و حدود 26 هزار شغل در اقتصاد شوراي همكاري خليج فارس را فراهم ميکند (جدول 1). بنابراين اين منطقه ميتواند 5/2 ميليون شغل مستقيم، غيرمستقيم مرتبط با زيرساختها را فقط با برآورد نيازهاي سرمايهگذاري سالانه توليد كند، اما اين پتانسيل در كشورها تغيير ميكند و اين شغلها تنها پاسخگوي حدود 2 درصد از نيروي كار منطقه است. به عبارت ديگر، در صورتي که كشورها در ادامه تصميم به تعديل نرخ بهره سرمايهگذاري عمومي خود بگيرند، اين شغلها هرگز ايجاد نميشوند. سرمايهگذاريهاي زيربنائي ميتواند يك پاسخ سريع به معضل بيکاري ارائه كرده و بخشي از راهحل براي چالش بيكاري باشد، اما زيرساختها به تنهايي راهحل اين مشكل نيستند.

جدول 1- اشتغال زايي کوتاه مدت حاصل از سرمايه گذاري ها در گروه کشورها

به خاطر تفاوت در درآمد سرانه، صرف 1 ميليارد دلار آمريكا هزينه، بيش از 6 برابر شغل در يك بخش در کشور جيبوتي (يک کشور كمدرآمد) نسبت به لبنان (يک کشور با درآمد متوسط به بالا) توليد ميكند، اما کشور لبنان به نسبت جيبوتي براي تأمين مالي مخارج سرمايهگذاري با مشکلات کمتري روبرو است و آسانتر مي تواند منابع را جذب کند. ساخت و ساز جادهها و پلها در مقايسه با ديگر بخشهاي زيرساختي با هزينه كردن مقدار يكسان مقدار بيشتري شغل توليد ميكند. دليل اين امر آن است كه هزينههاي مربوط به ايجادشغل زيرساختي در بخش ساخت و ساز پلها و جادهها كمتر از 20 درصد از هزينه يك شغل در بخش توليد برق و تقريباً كمتر از 10 درصد هزينه يك شغل در بخش خدمات ارتباطات و حمل ونقل است (شكل 2).

شکل 2- هزينه هاي ايجاد شغل مستقيم در بخش راه و ساختمان در مقايسه با ساير بخش ها در سال 2009

بخشها و صنايع در ميزان اثرات بر توليد غير مستقيم شغلها متفاوت هستند. اين امر به مقدار نيازهاي ورودي بخش مورد بررسي از بخشهاي ديگر براي توليد آن بستگي دارد. در مصر، نسبت همه شغلهاي ايجاد شده به تعداد شغلهاي مستقيم 09/1 براي ساخت و ساز در جادهها و پلها است، در حاليكه اين نسبتبراي بخش حمل و نقل و ارتباطات 82/1 بوده است. اين امر نشان ميدهد هنگامي كه تصميمات سرمايهگذاري با هدف ايجاد اشتغال گرفته ميشوند، ميبايست به هر دو اثرات اشتغال مستقيم و غير مستقيم و همچنين نوع مهارتهاي مورد نياز براي پروژههاي اجرايي توجه شود. اثر اشتغال بلندمدت مربوط به سرمايهگذاري در زيرساختها بايد قابل توجه باشد. اين گزارش نشان ميدهد كه اشتغال ناشي از سرمايهگذاري در زيرساختها 9 ميليون شغل جديد قابل انتظار را در طي دوره 10 ساله (يا كمي كمتر از 1 ميليون شغل در سال) را در منطقه خاورميانه و شمال آفريقا ايجاد ميكند. اين مقدار تقريباً 30 درصد شغلها ايجاد شده در منطقه در دهه 2000 بوده است و به همين دليل چشمگير و مهم است. به خاطر شغلهاي ايجاد شده در طي دهه گذشته، نرخ بيكاري دراين منطقه در سال 2009 كمتر از 10 درصد بود. ميزان سرمايهگذاري در زيرساختها مورد نياز براي افزايش رشد در كشورهاي مختلف متفاوت است. هر چه كشش رشد نسبت به زيرساختها پايين تر باشد؛ افزايش مورد نياز در زيرساختها بيشتر خواهد بود. براي مثال، كشش پايينتر نشان ميدهد كه براي اضافه كردن يك درصد به رشد اقتصادي منطقه خاورميانه و شمال آفريقا، افزايش 7/8 درصدي در حجم زيرساختها مورد نياز است. اين سناريو در منطقه خاورميانه و شما آفريقا با درآمد بالا، شامل اقتصادهاي شوراي همكاري خليج فارس و برخي از كشورهاي خاورميانه و شمال آفريقا با درآمد متوسط محتملتر است. در صورتي كه در بيشتر كشورهاي توسعه يافته تأثير رشد از يك واحد اضافي از سرمايهگذاري در زيرساختها تمايل به كوچكتر شدن دارد. با كشش بالاتر، افزايش مورد نياز در حجم زيرساختها تنها 1/3 درصد است.

تغيير جهت گيري به فناوريهاي كاربر ميتواند اثر ايجاد اشتغال سرمايهگذاري در زيرساختها را افزايش دهد که اين امر به نوبه خود ميتواند هزينههاي كلي را كاهش دهد. اين گزارش امكان انجام اين كار در مورد تعمير و نگهداري از جادهها را بحث ميكند و نشان ميدهد كه استفاده از فناوري کاربر، سرمايهگذاري مورد نياز در منطقه را به ميزان 3/0 درصد توليد ناخالص داخلي كاهش ميدهد. اما صرفاً تمركز بر روي هزينهها، هنگام توجه به فناوريهاي کاربر بهترين معيار نيست. ساختار هزينه مربوط به زيرساختهاي کاربر با جايگزينهاي تجهيزاتبر فرق دارد و شامل اجزائي مانند آموزش يا توسعه ظرفيت سازماني نيز ميشود؛ به همين جهت مقايسه مستقيم هزينههاي نيروي کار در مقابل هزينه هاي ديگر ميتواند گمراه كننده باشد.

پی نوشت

1) اين متن خلاصه ترجمهاي است از: Infrastructure and Employment Creation in the Middle East and North Africa

که توسط Antonio Estache و همکاران در دفتر واشنگتن بانک جهاني تهيه شده و در مارس 2013 روي سايت اين بانک قرار گرفته است.)

Hits: 0