زیان بالقوه قابل اندازه گیري یک سرمایه گذاري را ریسک مینامند. در فرهنگ و بستر، ریسک به معنی شانس و احتمال آسیب و یا زیان و ضرر تعریف شده، و تعریف مالی و مقداري ریسک، توزیع احتمال بازده هر سرمایه گذاري میباشد. در فرهنگ مدیریت رهنما، در تعریف ریسک آمده است : ریسک عبارت است از هر چیزي که حال یا آینده دارایی یا توان کسب درآمد شرکت، موسسه یا سازمانی را تهدید میکند . وستون و بریگام در تعریف ریسک یک دارایی مینویسند: ریسک یک دارایی عبارت است از تغییر احتمالی بازده آتی ناشی از آن دارایی . نیکلز مفهوم ریسک را از ابعاد مختلف مدنظر قرار داده و آن را از نظر مفهومی به دو دسته تقسیم میکند. وي معتقد است واژه ریسک به احتمال ضرر، درجه احتمال ضرر، و میزان احتمال ضرر اشاره دارد. در این راستا ریسک احتمال خطر هم احتمال سود و هم احتمال زیان را دربر میگیرد. در حالی که ریسک خالص صرفاً احتمال زیان را در بر میگیرد و شامل احتمال سود نمیشود، مانند احتمال وقوع سیل

هر نوع سرمایه گذاري با عدم اطمینانهایی مواجه میگردد که بازده سرمایه گذاري را در آینده مخاطره آمیز میسازد. ریسک یک دارایی سرمایه اي بدین خاطر است که این احتمال وجود دارد که بازده حاصل از دارائی کمتر از بازده مورد انتظار است. بنابراین ریسک عبارت است از احتمال تفاوت بین بازده واقعی و بازده پیش بینی شده و یا میتوان گفت ریسک یک دارایی عبارت است از تغییر احتمالی بازده آتی ناشی از آن دارایی. وستون بریگام، ریسک یک دارائی نظیر اوراق بهادار را تغییر احتمال بازده آتی ناشی از دارائی میداند. بنابراین با معیار پراکندگی بازده دارایی، ریسک را میتوان انحراف معیار نرخ بازده تعریف نمود. پس میتوان پراکندگی بازده هاي ممکنه از بازده مورد انتظار را با واریانس محاسبه و بعنوان یک معیار از ریسک تلقی نمود. بطور کلی با اندازهگیري بین بازده واقعی و بازده مورد انتظار میتوان ریسک را به وسیله روشهاي آماري نظیر واریانس، نیمه واریانس شیب خط رگرسیون و واریانس مقادیر باقیمانده رگرسیون بدست آورد.

کاهش ریسک

نکته قابل ذکر اینست که چگونه ریسک را کم کنیم و آیا ریسک قابل کاهش هست یا خیر؟ طبق تئوري پورتفولیو بخشی از ریسک را میتوان از طریق تنوع گرایی حذف نمود و مزیت پورتفولیو نیز در کاهش ریسک سرمایه گذاري میباشد. با در نظر گرفتن مزایاي ناشی از تنوع گرایی، متاسفانه نمیتوان کل ریسک سرمایه گذاري را از بین برد، به این دلیل که اوراق بهادار داراي ریسک سیتماتیک میباشند ، (ریسکی که نمیتوان از طریق تنوعگرایی حذف نمود).

در حالت کلی دو نوع ریسک وجود دارد:

1) ریسک سیستماتیک

2) ریسک غیر سیستماتیک

بنابراین :

ریسک غیر سیستماتیک + ریسکسیستماتیک= ریسک کل

ریسک غیرسیستماتیک فقط منحصر به یک دارایی میباشد براي اینکه آن ریسک در ارتباط با بخشی از بازده یک دارایی میباشد. این میزان از ریسک مختص یک شرکت یا یک صنعت میباشد و ناشی از عوامل و پدیدههائی مانند اعتصابات کارگري، عملکرد مدیریت، رقابت تبلیغاتی، تغییر در سلیقه مصرفکنندگان و غیره میباشد. ریسک سیستمایتک آن قسمت از ریسک میباشد که به شرایط عمومی بازار مربوط است. تغییر نرخ بهره، نرخ برابري پول ملی در مقابل اسعار خارجی، نرخ تورم، سیاستهاي پولی و مالی، شرایط سیاسی و غیره از منابع ریسک سیستماتیک میباشند. هر تغییر در عوامل فوق الذکر بر روي شرایط کلی بازار تاثیر میگذارد. تغییرات متغیرهاي کلان اقتصادي از منابع اصلی ریسک سیستماتیک میباشد که به بخشی از آن اشاره خواهد شد.

ریسک نرخ بهره

ریسک نرخ بهره بعنوان تغییرپذیري بالقوه در بازده که ناشی از تغییرات نرخ بهره بازار است تعریف میشود. ارزش هر سرمایه گذاري به میزان سود و عایدات آن و همچنین نرخی که براي محاسبه ارزش فعلی آن بکار میبریم بستگی دارد. یکی از عوامل تعیینکننده نرخ تنزیل، نرخ بهره است که اگر هزینه بهره افزایش یابد به تبع آن نرخ تنزیل نیز افزایش مییابد و در نتیجه ارزش فعلی سرمایه گذاري کاهش مییابد.

ریسک تورم

ریسک تورم به عدم اطمینان نسبت به سطح نرخ تورم در سالهاي آینده اطلاق میگردد. ریسک تورم به عبارت دیگر به انحراف نرخ تورم واقعی مورد انتظار بستگی دارد. سرمایه گذاران قبل از اقدام به سرمایه گذاري نرخ تورم در آینده را پیش بینی میکنند و آن را به نرخ بازده مورد توقع خود اضافه میکنند، در نتیجه در موقع ارزیابی عایدات آتی سرمایه گذاري آن را با یک نرخ تنزیل به ارزش فعلی سرمایه گذاري تبدیل میکنند. افزایش در نزخ تنزیل باعث کاهش ارزش فعلی میگردد. اگر نرخ تورم واقعی بیشتر از نرخ تورم مورد انتظار باشد. نرخ بازده واقعی که به سرمایه گذاران بدست میآورند از نرخ بازده مورد انتظار آنها کمتر خواهد بود. همانطور که گفته شد، ریسک تورم به قابل تغییر بودن یک سرمایهگذاري اشاره دارد. اقتصاددانان نرخ تورم را از طریق شاخص قیمت محاسبه میکنند و شاخص قیمت کالاي مصرفی بهترین وسیله براي تعیین نرخ تورم است. وقتی میخواهیم نرخ بازده مورد توقع را محاسبه کنیم، باید تاثیر تورم را نیز در آن به حساب آورد در این صورت تاثیر نرخ تورم بر بازده مورد انتظار یک دارایی سرمایه اي، مانند تغییر نرخ بهره که در قسمت قبل اشاره شد، خواهد بود

ریسک کشور

ریسک کشور یا ریسک سیاسی به ثبات یک کشور از ابعاد اقتصادي و سیاسی مربوط میشود. این نوع ریسک در کشورهایی که از ثبات سیاسی و اقتصادي بالایی برخوردارند، پائین است

ریسک بازار

تعجب آور نیست وقتی که مشاهده میشود، قیمت سهام یک شرکت علیرغم افزایش درآمد آن نسبت به دوره قبل، کاهش یابد. قیمت یک سهم ممکن است در یک زمان کوتاه بطور شدیدي با وجود درآمد ثابت نوسان داشته باشد. عوامل این پدیده متفاوت میباشد. اما اغلب بخاطر نگرشهایی که سرمایهگذاران نسبت به کل اوراق بهادار یا قسمتی از آنها پیدا میکنند میباشد. تغییرپذیري در بازده اوراق که ناشی از انتظارات سرمایهگذاران است، ریسک بازار نام دارد. ریسک بازار بعلت عکس العملهاي گوناگون سرمایه گذاران به حوادث قابل رویت و غیر قابل رویت میباشند. اگر سرمایه گذاران انتظار داشته باشند که در آینده وضعیت یک صنعت بهبود مییابد، این احساس و انتظار بر حسب افزایش قیمت سهام شرکتهاي موجود از آن صنعت میباشد. سرمایه گذاران معمولاً نگرشهاي خود را از طریق انتظاراتی که از حوادث سیاسی، اجتماعی یا اقتصادي دارند، بدست میآورند.

بازده سرمایه گذاري:

به منفعت و سودي که از یک سرمایه گذاري حاصل میشود بازده میگویند. سرمایه گذاري عبارتست از تخصیص منابع به دارائیهاي واقعی نظیر زمین و خانه و دارائیهاي مالی نظیر اوراق بهادار که میزان بازده آن متناسب با ریسک مورد انتظار باشد.

بازده کل :

ریسک و بازده عبارت است از نسبت کل عایدي (ضرر) حاصل از ریسک سرمایه گذاري در یک دوره معین به تعداد سرمایه اي که براي کسب این عایدي در اول همان دوره بکار گرفته و مصروف گردیده است. عایدي یک سرمایه گذاري از دو طریق کسب میگردد:

1) تغییر در ارزش و قیمت اصل سرمایه مصروفه مانند قیمت سهام خریداري شده.

2) سودهایی که در نتیجه سرمایهگذاري به اصل سرمایه تعلق میگیرد مانند سود نقدي سهام.

بازده سهام در این تحقیق از طریق فرمول زیر محاسبه می گردد.

مزایاي سهام جایزه + مزایاي حق تقدم + (تفاوت قیمت سهم در اول و آخر سال مالی) + سود نقدي ناخالص هر سهم

در سرمایه گذاري سه روش عمده وجود دارد که عبارتند از:

1) روش اصولی

2 2) روش نموداري

3) روش مبتنی بر نظریه نوین مجموع اوراق بهادار (پرتفوي)

روش اصولی مبتنی بر این فرض است که سرمایه گذار با تجزیه و تحلیل وضع اقتصادي کشور، وضع صنعت مربوطه و وضع شرکت اقدام به سرمایه گذاري مینماید. در روش نموداري، از طریق مطالعه رفتار گذشته، آینده سرمایه گذاري قابل تعیین میباشد و طبق نظریه پرتفوي اولا:ً بازار سرمایه کارا میباشد و اطلاعات مربوط به بازار در دسترس همه مردم است و ثانیاً: بازده سرمایه گذاری هاي داراي ریسک مشابه، یکسان هستند. بازده سرمایه گذاري شامل بازده کمی و کیفی میباشد، که بصورت زیر تشریح میشود:

بازده کمی : سود حسابداري (مثلاً EPS)

منفعت سرمایه

بازده کیفی : اعتبار شرکت (مثلاً سرقفلی)

امتیازات اجتماعی

توان تاثیرگذاري در جریانات اجتماعی- اقتصادي

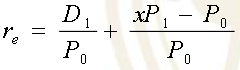

در تئوري بازده سرمایهگذاري (قسمت کمی) از فرمول زیر بدست می آید:

که در آن :

بازده مورد انتظار ………………………………………. re

سود حسابداري که عاید سرمایهگذار خواهد شد ………………D1

ارزش سرمایه در زمان t=0 …………………………….. یا همان po

ارزش سرمایه در زمان t=1 …………………………….. یا همان p1

ضریب تبدیل سهام ………………………………………. x

از جهتی دیگر میتوان بازده را بر حسب زمان بصورت زیر تقسیم بندي نمود:

1) بازدههاي گذشته

2) بازدههاي آینده (آتی)

بازدههاي گذشته از طریق نسبتهاي گروه بازده سرمایه گذاري اندازه گیري میشود و در میان نسبتهاي این گروه از ROA تعدیل شده میتوان استفاده بهتري نمود. این نسبت به صورت زیر محاسبه می شود:

سود بعد از مالیات \ ارزش تعدیل شده دارایی ها

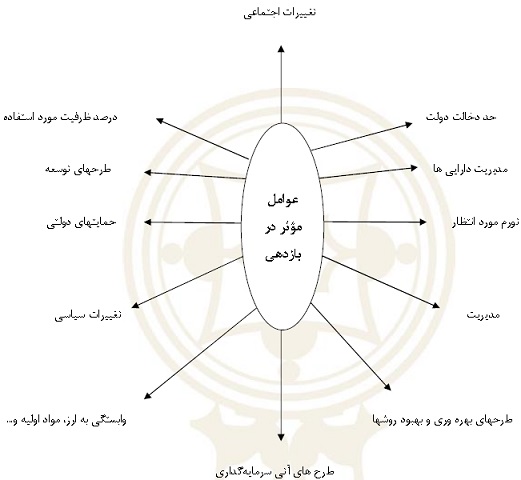

در این تئوري براي محاسبه بازده آتی سرمایهگذاریهاي میتوان از شاخص سودآوري استفاده کرد. عوامل مؤثر در بازدهی آتی سرمایه گذاریها بشرح شکل زیر میباشد

نمودار فوق نشان میدهد که بازدهی یکی از متغیرهاي تصادفی شناسایی ارزش است، که خود تابعی از متغیرهاي تصادفی دیگري است که هر کدام خود تابعی از چندین متغیر دیگر میباشند. و همین مطلب ساده وابستگی است که تعیین ارزش را بسیار مشکل میسازد. بنابراین غالباً آنچه پیشبینی میشود، محقق نمیشود و این همان ریسک است. تا دهه 1940 ریسک یک مفهوم کیفی بود ولی از دهه 1940 و مخصوصاً با کارهاي مارکوویتز در دهه 1950 ریسک یک مفهوم کمی پیدا کرد. ابتدا واریانس جریانات نقدي در شرایط مختلف اقتصادي را بعنوان شاخص ریسک معرفی کردند و بعدها از ضریب تغییرات بعنوان شاخص نسبی ریسک نام بردند. از دهه 1960 به بعد از عامل B ( ضریب همبستگی بین بازده بازار و بازده سرمایهگذاري مورد نظر در همان بازار) به عنوان ریسک نام برده شده است.

ضریب همبستگی : ·

ضریب همبستگی بیانگر چگونگی ارتباط تغییرات دو پدیده میباشد این ضریب از 1+ تا 1- تغییر میکند. در صورتیکه ضریب همبستگی بین صفر و ( 1+) باشد همبستگی مستقیم بوده و هر چه ضریب همبستگی به سمت 1+ میل کند، همبستگی مستقیم شدیدتر خواهد شد. اگر ضریب همبستگی صفر باشد، دو پدیده مستقل از یکدیگر بوده و در صورتیکه ضریب همبستگی بین صفر تا ( 1-) باشد همبستگی معکوس بوده و هر چه ضریب همبستگی به سمت ( 1-) میل کند، همبستگی معکوس شدیدتر خواهد شد.

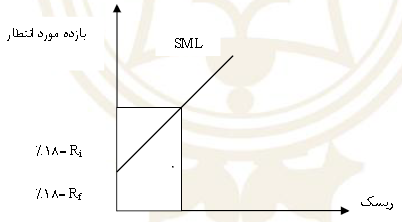

رابطه ریسک و بازده : ·

ریسک و بازده مورد انتظار رابطه مستقیم دارند. هر چه ریسک اوراق بهادار افزایش یابد بازده مورد انتظار سرمایه گذار نیز افزایش خواهد یافت. خط SML (خط اوراق بهادار) بیانگر رابطه ریسک و بازده مورد انتظار یک سهم است

صرف ریسک: تفاوت بازده دارایی از بازده بدون ریسک را، صرف ریسک مینامند.

بازده بدون ریسک- بازده دارایی = صرف ریسک

محاسبه ریسک ·

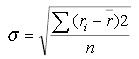

با توجه به تعریف ریسک، می توان آن را با انحراف معیار محاسبه کرد:

که در آن با توجه به مفاهیم مالی σ انحراف بازده واقعی یا ریسک , ri بازده هاي واقعی , r میانگین بازده ها و n تعداد دوره ها می باشد. هرچه انحراف معیار نسبت به میانگین کوچکتر باشد؛ ریسک کمتر خواهد بود. ریسک را میتوان در دو بعد زمانی محاسبه کرد:

ریسک فعلی: ریسک فعلی براساس اطلاعات تحقق یافته یک دارایی در طی سالهاي گذشته تاکنون محاسبه میشود. این نوع ریسک میتواند با تعمیم به آینده، به عنوان معیاري در ارزیابی یک دارایی یا ورقه بهادار مورد استفاده قرار گیرد.

ریسک آتی: این نوع ریسک براساس اطلاعات حاصل از پیش بینی هاي آتی محاسبه می شود. چون اساس محاسبات، ارقام پیش بینی است، در این روش محاسبه باید توزیع احتمالات و روش محاسبه میانگین (امید ریاضی) را شناخت.

دیدگاههاي مختلف پیرامون بازدهی سهام ·

تئوریسین هاي مالی عقیده بر این دارند که قیمت دارائیها در قبال رخدادهاي اقتصادي عکس العمل نشان میدهند و تجربیات نیز از این دیدگاه حمایت میکند اما یک تئوري قانع کنندهاي که بر پایه آن بتوان روابط بین بازارهاي مالی و اقتصاد کلان را کاملاً در یک جهت مشخص خواند، وجود ندارد. با وجود این قیمت سهام معمولاً در مقابل عوامل خارجی واکنش نشان میدهد (حتی با وجود اینکه آنها ممکن است بازخوري از دیگر متغیرها باشند) واضح است که تمامی متغیرهاي اقتصادي در نهایت درون زا هستند. فقط عوامل طبیعی از قبیل زلزله، آتشفشان و نظایر آن، به دنیاي اقتصاد کاملاً برون زا هستند و چون اینها فراتر از حیطه توانائیهاي ماست از پرداختن به آن خودداري نموده و فقط به متغیرهاي کاملاٌ اقتصادي اکتفا مینمائیم. براساس مباحث مربوط به تنوع گرایی که در تئوري بازار سرمایه مشخص گردیده فقط متغیرهاي عمومی اقتصاد بر قیمت گذاري مجموع بازار سهام تاثیر خواهد گذاشت. قیمت سهام در بازار به صورت زیر بیان می شود :

P = E(C)/K

بر طبق فرمول بالا قیمت سهام را میتوان سود تنزیل شده مورد انتظار نوشت. در این فرمول (E(C معرف جریانات نقدي مورد انتظار و K معرف نرخ تنزیل می باشد که خود K از این اجزاء تشکیل یافته است : میزان ریسک + نرخ تورم + نرخ بهره واقعی = K . بازده واقعی در هر دوره بطریق زیر به دست میآید.

dp/P + c/p = d[e(c)]/e(c) – dk/k + c/p

بر اساس این فرمول عامل (E(C و K عوامل سیستماتیکی هستند که بازدهی سهام را تحت تاثیر قرار میدهد تغییرات پیش بینی نشده در نرخ بهره بدون ریسک، قیمت گذاري را تحت تاثیر قرار میدهد و بر روي ارزش زمانی و جریانات نقدي آتی تاثیر میگذارد و این دو در کل بر روي بازدهی تاثیر خواهند داشت. نرخ تنزیل همچنین بستگی به صرف ریسک دارد. بنابراین تغییرات پیش بینی نشده در میزان صرف ریسک بازدهی را تحت تاثیر قرار خواهد داد. جریانات نقدي مورد انتظار بدلیل حضور عوامل واقعی و غیرواقعی (صوري) تغییر میکند. تغییر در نرخ تورم مورد انتظار، بر روي جریانات نقدي اسمی (غیر واقعی) مورد انتظار همانند نرخ بهره اسمی تاثیر میگذارد. وقتی که تغییر نسبی قیمتها همپاي تورم عمومی باشد، در نتیجه تغییر در ارزش دارایی را میتوان مرتبط با تغییر در متوسط نرخ تورم دانست. وقتی معیار انتخاب شده از بابت، صرف ریسک عدم قطعیت تولید صنعتی را پوشش نمیدهد نهایتاً، تغییر در سطح تولید واقعی مورد انتظار ارزش روز واقعی جریانات را تحت تاثیر قرار خواهد داد. ابداع و نوآوري در فعالیتهاي مولد بر روي بازدهی سهام از طریق تاثیر آن بر روي جریانات نقدي تاثیر خواهد گذاشت.

تئوري انتظارات

قیمت سهام معمولا تًجلی کننده انتظارات سهامداران و سرمایه گذاران در بازارهاي اوراق بهادار است بطوریکه هر تصمیم و واقعهاي در مورد شرکتها روي دهد که با انتظارات سرمایه گذاران مغایر باشد، روي قیمت سهام نیز تاثیر میگذارد. بعبارت دیگر اگر این خلاف انتظار جنبه مثبت داشته باشد بر قیمتها اثر مثبت میگذارد. براي مثال در صورتی که سرمایه گذاران انتظار رشد 5 درصد در سود یک سهم را داشته باشند ولی اطلاعاتی دریافت گردد که این رشد بیشاز پنج درصد خواهد شد، همین مساله موجب افزایش قیمت آن سهام میگردد و اگر خلاف انتظار جنبه منفی داشته باشد بر قیمتها اثر منفی میگذارد. به همین دلیل یک مدل شناخته شده ارزشیابی قیمت سهام بر تنزیل سودهاي آینده استوار است و همچنین تئوري انتظارات عقلایی بر این نظر استوار است که مردم رفتار عقلایی دارند و بهترین عامل ممکن را انجام میدهند. به موجب این نظریه تصور مردم از آینده با توجه به همه اطلاعات در دسترس و همچنین استنباط آنها از کارکرد اقتصاد شکل میگیرد. براي مثال اگر معتقد به نظریه پولیون (پول گرا) باشید و بخواهید نرخ تورم را در سال آینده پیش بینی کنید، رشد عرضه پول را در سال قبل مورد توجه قرار میدهید و آنهایی که قیمت را تابع هزینه ها میدانند اطلاعات مربوط به دستمزدها، مواد اولیه و این قبیل را مورد توجه قرار داده و انتظارات خود را از نرخ تورم در سال آینده شکل میدهند

برخی از منتقدین این نظریه به عدم امکان جمع آوري و تحلیل اطلاعات مختلف از سوي تک تک افراد از میان انبوه اطلاعات اشاره میکنند. در پاسخ گفته میشود که اولا پًیش بینی اقتصادي و تکنیک و روشهاي آن امروزه به صورت یک امر جهانی درآمده و حتی روزنامه ها و تحلیلگران مختلف نیز به تحلیل اوراق بهادار و سایر دارائیها میپردازند. ثانیاً علیرغم اینکه هر یک از پیشبینی کنندگان داراي طرز تلقی و یک نحوه فکري مشخص هستند، ولی زمانی که همه انتظارات افراد با همدیگر جمع شده و در مورد یک نوع دارایی مالی به قضاوت بنشیند، اشتباهات آنها همدیگر را خنثی مینماید و یک تصور کلی از آینده به وجود میآید که برآیند کلیه اطلاعات موجود است و این همان انتظارات عقلایی است. از طرف دیگر نظریه انتظارات عقلایی بر این باور نیست که افراد مرتکب اشتباه نمیشوند، بلکه براین اعتقاد است که وقتی اطلاعات لازم براي تصحیح اشتباهات فراهم باشد مردم همان اشتباه را سال به سال تکرار نخواهند کرد. بر اساس این نظریه قیمتهاي سهام تجلی اطلاعات حال و انتظارات مربوط به آینده است و عامل مهمی که موجب تغییر قیمتها میشود، اطلاعات جدید است.

بطور کلی اطلاعاتی که بازار سهام را به حرکت در میآورد و تکان میدهد اطلاعات کاملاً جدید است نه از آن دسته اطلاعاتی که مردم انتظار آن را دارند. از نظر این تئوري در صورتی که افراد و یا مؤسساتی به چنین اطلاعات داخلی و مهم دسترسی داشته باشند میتوانند به سهولت براي سوددهی از آن بهره مند شوند. همچنین این نظریه نوسانات بازار سهام را به واکنش افراد نسبت میدهد و

مهمترین موضوعی را که براي صاحبان سهام مطرح میداند سوددهی سهام است، آن هم سوددهی در آینده. اگر این انتظارات منفی باشد قیمت سهام شروع به کاهش کرده و اگر انتظارات افراد نسبت به سوددهی مثبت باشد قیمت سهام رو به ترقی خواهد گذاشت. طرز برخورد و تلقی افراد و یا اطلاعات جدیدي که به بازار میرسد نوسانات قیمتها را تشکیل داده و نوسانات قیمت سهام نیز نوسانات شاخص بازار را تشکیل میدهد. بدین ترتیب که مثلاً اگر سرمایهگذاران تغییر در سود سهام را زودگذر بدانند یک نوع عکس العمل نسبت به آن نشان خواهند داد و اگر تغییر را دائمی بدانند برخورد دیگري خواهند کرد. بعبارت دیگر در حالت اول یک نوسان ایجاد میشود و در حالت دوم قیمتها در سطح جدیدي قرار خواهند گرفت

تئوري سنتی قیمت سهام: ·

براساس این تئوري عامل اصلی نوسانات، مربوط به تغییر عایدي (درآمد) شرکت میباشد. این تئوري در واقع بر این عقیده است که قیمت یک سهم تابعی از ارزش فعلی سود تقسیمی آتی میباشد.

در هر وضعیتی که یک تغییر در درآمد (عایدي) یک شرکت بخصوص، یک صنعت، یا کل اقتصاد کشور نشان داده میشود، معمولا قًیمت سهام زودتر از درآمد واقعی و سود تقسیمی واقعی تغییر میکند. این تئوري، سود تقسیمی را بعنوان یک عامل مهم در قیمت میشناسد اما آنرا عامل دومی میداند. بر طبق تئوري فوق، سود تقسیمی باید از عایدي هر سهم (EPS) تبعیت کند و از آنجائیکه در محاسبه شاخص قیمت سهام در بازار بورس اوراق بهادار تهران ارزش جاري سهام منتظره را بر ارزش پایه سهم منتشره تقسیم مینماید لذا مهمترین عامل تغییر شاخص، قیمت سهام میباشد و در تئوري فوق قیمت سهام تابع عایدي هر سهم میباشد لذا عایدي هر سهم عامل مهمی در تغییر شاخص بازار میباشد. این تئوري در تحقیق حاضر بدان جهت مورد اهمیت قرار گرفته که افزایش قیمت سهام بخشی از بازدهی کل را تشکیل میدهد.

تئوري اعتماد ·

بر اساس این تئوري عامل اصلی در تغییرات (نوسانات) قیمت سهام، افزایش یا کاهش اعتماد سرمایه گذاران و دلالان به آینده قیمت سهام، عایدي هر سهم و سود تقسیمی میباشد. براساس این تئوري جو روانی بازار در توجیه قیمت سهام نسبت به تجزیه و تحلیل هاي مبتنی بر آمار و ارقام از ارجحیت بیشتري برخوردار میباشد. عوامل سیاسی و اقتصادي بر روي روند بازار تاثیر میگذارد، که این عوامل ممکن است برروي سهام یک شرکت یا یک دسته از سهام شرکتهاي مختلف، یک صنعت یا کل بازار تاثیر گذارند. اغلب اوقات در بازار هزاران سرمایه گذار و دلال هستند که هر یک از اینها سعی در پیش بینی روند قیمتها دارند. این پیشبینیها قیمت سهام را در بازار تحت تاثیر قرار خواهند داد. اگر یک اکثریتی عقیده بر این داشته باشند که وضعیت بازار یک وضعیت در حال رشد میباشد در این حالت باید خریدار سهام بود براي اینکه قیمت سهام افزایش خواهد یافت و اگر اعتقاد اکثریت بر این باشد که بازار در حال افول است در چنین حالتی باید فروشنده بود زیرا قیمت سهام کاهش مییابد. در هر حال نظر غالب بر بازار بر روي روند بازار تاثیر میگذارد

تئوري بازار کارا

بازارکارا به بازاري اطلاق میگردد که در آن قیمتهاي اوراق بهادار بسرعت نسبت به اطلاعات جدید تعدیل میگردند. بعبارت دیگر اطلاعات جهت تعیین قیمت مورد استفاده قرار گرفته و به سرمایه گذار اطمینان میدهند که اوراق بهادار مورد نظر به اندازه قیمت بازاري خود داراي ارزش است. یا بعبارتی دیگر در یک بازارکارا، اطلاعات مالی به سرعت در بازارهاي مالی انتشار مییابد و فوراً بر قیمت اوراق بهادار تاثیر میکند. بنابراین در صورتی یک بازار، کارا محسوب میشود که قیمت اوراق بهادار، اطلاعات مربوطه را بسرعت منعکس نماید. به این ترتیب، سرمایه گذاران بالقوه نمیتوانند در بازار کارا از اطلاعاتی که در سطح گستردهاي منتشر شده است، بهرهمند شوند، زیرا قیمتها فوراً براساس اطلاعات مزبور تعدیل میگردد. بازارها میتوانند در ارتباط با برخی اطلاعات، کارآمد محسوب شوند در حالی که در قبال سایر اطلاعات کارآمد نباشند. مثلاً قیمتهاي اوراق بهادار ممکن است اطلاعات بیشتر در سطح جامعه را بطور کلی منعکس کنند. اما اطلاعاتی که اشخاص بسیار نزدیک به شرکت (نظیر مدیران یا اعضاي هیات مدیره) در اختیار دارند در قیمتهاي مزبور انعکاس نیافته باشد. براساس قوانین برخی از کشورهاي صنعتی، استفاده از این قبیل اطلاعات به منظور داد و ستد در بورس غیر قانونی میباشد. بازارکارا باید نسبت به اطلاعات جدید حساس باشد. اگر اطلاعات تازهاي در دسترس عموم قرار گیرد، قیمت سهام عادي شرکت باید متناسب با جهت اطلاعات داده شده تغییر نماید. اگر بازاري نسبت به اطلاعات جدید بیتفاوت باشد و عکس العمل لازم را نشان ندهد، یعنی تحلیل کنندهاي در بازار براي ارزیابی و بررسی اثر اطلاعات جدید بر قیمتها نباشد، طبعاً آن بازار، کارایی نخواهد داشت

نظریه Wave

هر رویدادي ممکن است در نوع خود بر روي بازار تاثیر بگذارد. در این بین، رویدادهاي اقتصادي و سیاسی تاثیرات بیشتري بر روي روند فعالیتهاي اقتصادي بنگاهها میگذارند. در واقع رویدادهاي اقتصادي و سیاسی محور جهت گیري فعالیتهاي موسسات و شرکتها میباشند. نوسانات امروز بازار ممکن است تحت تاثیر جریانات اقتصادي و سیاسی گذشته دور و نزدیک باشد که بر روي شرایط

تجاري تاثیر گذاشته است، یا نوسانات امروز ممکن است تحت تاثیر انتظارات بازار سرمایه از تحولات اقتصادي و سیاسی آتی پیامدهاي آن باشد. نظریه اي بر این اساس پایه گذاري شده است که در تمامی اوقات سه نوسان در بازار سهام وجود دارد

1. حرکت اولیه (اصلی)

2. حرکت ثانویه (فرعی)

3. نوسانات روزانه (عادي)

اولین یا اصلیترین حرکت در بازار سهام را روند اصلی یا عمده میگویند و در واقع روند بلند مدت است که در آن فراز و نشیبهاي عمده و اصلی بازار مشاهده میگردد. مصادف با آن حرکت، حرکت فرعی یا عکس العمل ثانوي آغاز میشود. این حرکت معمولاً در یک بازار رو به افول یا یک بازار با رشد فوق العاده، خیلی سریع و تند صورت میپذیرد. سومین حرکت در بازار، نوسانات روزانه قیمت سهام میباشد. از بین این سه حرکت، حرکت اولی خیلی مهم و حساس میباشد، حرکت دومی به پیش بینی حرکت اولی کمک میکند و حرکت سومی از آنچنان اهمیتی برخوردار نیست.

بسیاري از نوسانات بازار سهام به مانند جزر و مد دریاها میباشد. حرکت اولیه (اصلی) که اتفاق میافتد حرکتهاي بعدي موجها هستند که ناشی از جزر و مد میباشد و حرکتهاي روزانه نیز به مثابه موجهاي کوچک (موج سطحی و معمولی) میباشد. موجهایی هستند که ناشی از جزر و مد میباشد و حرکتهاي روزانه نیز به مثابه موجهاي کوچک (موج سطحی و معمولی) میباشد.

با همه اینها تغییرات و حرکتهاي بازار سهام نظم خاصی ندارد و هر کوششی جهت پیش بینی بر اساس فرمولهاي اقتصادي و ریاضی با شکست مواجه شده است. لازم به ذکر است که تئوري DOW نیز همین مطلب را تایید مینماید و اعتقاد بر این دارد که سیکل و چرخه بازار سهام، عاقبت نامنظم خواهد بود.موقع صحبت از سرمایه گذاري ضروري است در مورد حرکتهاي بازار و مقایسه آن با متغیرهاي نظیر تولید صنعتی، تغییرات عرضه پول و غیره صحبت شود. در تئوریهاي مدرن پرتفوي، نیاز به اطلاعات در مورد ارتباط بین جهتهاي سهام منفرد و تغییرات بازار به منظور تخصیص عقلایی منابع بین سهام مختلف است. بنا به دلایل فوق و دلایل دیگر نیاز به یک معیار سنجش رفتار بازار وجود دارد و شاخصها این نیاز را برآورده مینمایند. سرمایهگذاري که پرتفوي تشکیل داده و در سهام مختلف سرمایه گذاري نموده است، با مشاهده روند بازار، از بازده مجموع سرمایهگذاري خود اطلاع حاصل نموده و اقدام به تکمیل رفتار خود مینماید

Hits: 1