«نرخهای بهره در کدام جهت پیش میروند؟» این سوال برای سیاستگذاران پولی و شرکتکنندگان در بازارهای مالی بسیار مهم است. اقتصاددانان فرض میکنند که در بلندمدت نرخهای بهره اسمی به یک مقدار تعادلی یا نرخ بهره واقعی «طبیعی» که تعدیلات لازم برای تورم انتظاری نیز به آن اضافه میشود، میل میکند.

«نرخهای بهره در کدام جهت پیش میروند؟» این سوال برای سیاستگذاران پولی و شرکتکنندگان در بازارهای مالی بسیار مهم است. اقتصاددانان فرض میکنند که در بلندمدت نرخهای بهره اسمی به یک مقدار تعادلی یا نرخ بهره واقعی «طبیعی» که تعدیلات لازم برای تورم انتظاری نیز به آن اضافه میشود، میل میکند.

متاسفانه، نرخ بهره «طبیعی» قابلمشاهده نیست و به همین جهت باید تخمین زده شود. سیاستگذاران پولی مایلند این نرخ را تخمین بزنند زیرا نرخهای بهره واقعی بالاتر یا پایینتر از مقدار طبیعی منجر به رکود یا رونق و رشد اقتصادی میشوند. مشارکتکنندگان بازارهای مالی نیز در پیشبینی نرخهای بهره کوتاهمدت در آینده برای محاسبه ارزش و قیمت بازاری اوراق قرضه خصوصی و دولتی بلندمدت به این تخمین نیاز دارند. این مقاله اقتصادی عواملی را که بر نرخ بهره طبیعی موثر هستند توصیف کرده و روشهای مختلفی را که اقتصاددانان برای اندازهگیری آن استفاده میکنند، بررسی میکند.

تعریف نرخ بهره طبیعی

زمانی که در مورد نرخ بهره طبیعی صحبت میشود، اقتصاددانان عموما روی نرخهای بهره واقعی متمرکز میشوند. آنها معتقدند نوسانات نرخهای واقعی بیشتر از تغییرات نرخهای اسمی روی تصمیمهای تجاری که در مورد مخارج سرمایهگذاری گرفته میشود و تصمیمهای مصرفکنندگان در مورد خرید کالاهای بادوام مثل یخچالها و ماشینها، مسکن جدید و در نتیجه رشد اقتصادی تاثیر میگذارند.

بیش از صد سال پیش، ویکسل، نرخ طبیعی را اینچنین تعریف کرد:

«نرخ بهره مشخصی وجود دارد که وقتی روی وامها وضع میشود اثرش روی قیمت کالاها خنثی است و قیمتها را بالا یا پایین نمیبرد.»

از آن زمان به بعد تعاریف متعددی از نرخ بهره طبیعی در ادبیات اقتصادی وارد شد. در این مقاله، نرخ طبیعی بهره، نرخ واقعی وجوه فدرال رزرو میباشد که با فرض عدم وجود شوکهای عرضه و تقاضا به کمک GDP واقعی بالقوه تعیین میشود.

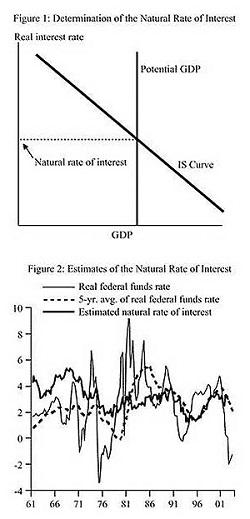

این تعریف از نرخ طبیعی، چشمانداز بلندمدت دارد و انتظار میرود که در آینده این نرخ در بازار غالب شود و این بدان معنی است که در صورت وجود هر گونه چرخه تجاری «رونق» یا «رکود» که در پایان عمر خود قرار دارد، در پنج تا ده سال آینده شاهد ظهور نرخ بهره طبیعی خواهیم بود؛ به طور مثال، اقتصاد آمریکا هنوز در مرحله بهبود رکودی است که در سال 2001 آغاز شد، بنابراین نرخ طبیعی به نرخ طبیعی وجوهی اشاره دارد که انتظار نمیرود در یکی دو سال آینده شاهد آنها باشیم بلکه این نرخ، زمانی برقرار میشود که بهبود کامل حاصل شده باشد و اقتصاد با نرخ رشد بالقوه خود پیشرفت کند.  شکل 1 نشان میدهد که چه عواملی نرخ بهره طبیعی را تعیین میکنند. خطی که شیب رو به پایین دارد منحنی IS است (پسانداز= سرمایهگذاری) که رابطه منفی مخارج و نرخ بهره واقعی را نشان میدهد. خط عمودی سطح GDP بالقوه را نشان میدهد، در این نمودار این طور فرض میشود که این مقدار ارتباطی با نرخ بهره طبیعی ندارد. (در عمل GDP بالقوه نیز تابعی از نرخ واقعی است؛ اما این تعریف اثری بر هدف اصلی ما ندارد.) در تقاطع منحنی IS و خط GDP بالقوه، که GDP واقعی با GDP بالقوه برابر میشود، نرخ بهره واقعی همان نرخ بهره طبیعی است.

شکل 1 نشان میدهد که چه عواملی نرخ بهره طبیعی را تعیین میکنند. خطی که شیب رو به پایین دارد منحنی IS است (پسانداز= سرمایهگذاری) که رابطه منفی مخارج و نرخ بهره واقعی را نشان میدهد. خط عمودی سطح GDP بالقوه را نشان میدهد، در این نمودار این طور فرض میشود که این مقدار ارتباطی با نرخ بهره طبیعی ندارد. (در عمل GDP بالقوه نیز تابعی از نرخ واقعی است؛ اما این تعریف اثری بر هدف اصلی ما ندارد.) در تقاطع منحنی IS و خط GDP بالقوه، که GDP واقعی با GDP بالقوه برابر میشود، نرخ بهره واقعی همان نرخ بهره طبیعی است.

نرخ بهره طبیعی میتواند تغییر کند؛ زیرا تغییرات طولانی عرضه و تقاضای جمعی میتواند منحنیها را جا به جا کند. لوباخ (2003) در یک مقاله به این مساله میپردازد که افزایش کسری بودجه دولت در پروژههای بلندمدت با افزایش نرخهای بهره واقعی بلندمدت در ارتباط است. در شکل 1 چنین افزایشی با حرکت به سمت بالای منحنی IS نشان داده میشود که در نتیجه نرخ طبیعی افزایش مییابد. به علاوه تئوری دلالت بر این موضوع دارد که وقتی نرخ رشد روند GDP بالقوه بالا میرود، نرخ بهره طبیعی نیز بیشتر میشود.

اندازهگیری نرخ بهره طبیعی

اگر چه تعریف نرخ بهره طبیعی نسبتا آسان است، اما اندازهگیری آن مشکل مینماید. اگر نرخ بهره طبیعی در طول زمان ثابت بود میتوانستیم به سادگی با میانگین گرفتن از مقدار نرخ واقعی وجوه در طول یک مدت طولانی آن را تخمین بزنیم. به طور مثال اگر تاریخ راهنمای خوبی بود، وقتی نرخ واقعی وجود فدرال رزرو طی چهل سال گذشته 3درصد بوده است، آنگاه میشد انتظار داشت که طی 5 تا 10 سال آینده نرخ بهره واقعی به 3درصد باز گردد.

اما پیشبینی نرخ بهره طبیعی با استفاده از میانگین بلندمدت مانند استفاده از میانگین گلها كه یک بازیکن فوتبال در طول دوران بازی خود زده، برای پیشبینی توپ زدن او در فصل بعدی است. استفاده از این میانگین زمانی میتوانست منطقی باشد که احتمال رسیدن به یک نتیجه مشخص در انجام یک کار چندان تغییر نکند. در حقیقت عواملی همچون تجربه، سن و کیفیت بازی رقبا که هر سال تغییر میکنند بر عملکرد بازیکن بیسبال اثر میگذارند. به طور مثال میانگین ضربات Barry Bond طی سه فصل گذشته از میانگین عملکرد کلی او به مقدار زیادی بالاتر بود. این موضوع بر تغییرات مهم عوامل موثر بر ضربات Barry دلالت دارد. اگر بر ضربات او در مسابقات پرامتیاز نگاهی بیندازیم متوجه جهش بزرگتری در عملکرد او میشویم. طی سه سال گذشته ضربات او در نرخی بیشتر از 50درصد بالاتر از عملکرد کلی او بوده است. در واقع عملکرد او در فصل 2003 بسیار نزدیک به رکوردش طی سه فصل گذشته بود و کمتر به پیشبینی حاصل از آمار عملکرد کلی گرایش داشت. میانگینهای بلندمدت ممکن است ابزارهای پیشبینی گمراهکنندهای باشند.

منطق تغییر زمان برای نرخ بهره طبیعی نیز کاربرد دارد.عواملی که در عرضه و تقاضا اثر میگذارند در طول زمان تغییر میکند و نرخ طبیعی را نیز تا حدودی تغییر میدهند. اگر این تغییرات بهاندازه کافی بزرگ باشند، میانگین بلندمدت ابزار پیشبینی ضعیفی برای پیشبینی نرخ طبیعی خواهد بود.

یک روش تخمین که تغییرات ساختاری موثر بر نرخ بهره طبیعی را در نظر میگیرد، محاسبه میانگینهای مقدار نرخ واقعی وجوه در گذشته است، به طوری که دادههای قدیمیتر وزن کمتری میگیرند. شکل 2 این نوع محاسبه را با در نظر گرفتن 5 سال گذشته نشان میدهد. روشهای آماری پیچیدهتر دیگری نیز با استفاده از میانگینهای وزنی دادههای گذشته نرخ طبیعی را تعیین میکند و نمودارهای آنها مشابه شکل 2 است.

اگر چه زمانی که تورم و رشد تولید نسبتا پایدار هستند روشهای میانگینگیری از عهده تخمین نرخ طبیعی بهره بر میآیند اما در دورههای زمانی که افزایشها یا کاهشهای شدید تورم نرخ بهره واقعی را برای چندین سال از نرخ طبیعی دور میکند، نمیتوانند به خوبی تخمین بزنند. به طور مثال در اواخر دهه 1960 و قسمت عمدهای از دهه 1970، تورم با شیب مثبت در حال افزایش بوده که دلالت بر این دارد که نرخ واقعی وجوه به طور متوسط از نرخ طبیعی پایینتر است. روش میانگینگیری، این نکته را نشان نمیدهد و روند این نرخ بهرههای پایین را به نرخ طبیعی پایین نسبت میدهد.

تخمین نرخ بهره طبیعی توسط یک مدل اقتصادی

از آنجا که روش میانگینگیری وقتی نرخهای بهره برای دورههای طولانی مدت از نرخ طبیعی فاصله میگیرند، قادر به تخمین دقیق نیستند، اقتصاددانان از متغیرهای دیگری برای برآورد نرخ طبیعی استفاده میکنند. به طور مثال

(Bomfim 1977) موقعیت و شیب منحنی IS و تولید بالقوه را که در شکل 1 نشان داده شدهاند با استفاده از مدل با مقیاس بزرگ اقتصاد آمریکا تخمین زد و تخمین نرخ بهره را از آن استخراج کرد. با مراجعه به مثال بیسبال این روشها سعی در تخمین برخی جنبههای توانایی بازیکن دارد و اثرات خصوصیات قابلمشاهده مرتبط مثل سن و کیفیت بازی رقبا را در نظر میگیرند.

(Laubach و Williams 2003) از یک مدل ساده اقتصاد کلان استفاده میکنند تا نرخ طبیعی را از تغییرات GDP استنتاج کنند (سایر متغیرها مانند نرخ وجوه فدرال رزرو واقعی را نیز تحت کنترل قرار میدهند). در مدل آنها اگر نرخ واقعی وجوه بالاتر از نرخ طبیعی باشد، سیاست پولی انقباضی اعمال میشود که در نتیجه GDP کاهش مییابد و اگر پایینتر باشد، سیاست پولی انبساطی استفاده میشود و GDP افزایش پیدا میکند. یک جزء مهم این فرآیند تکنیکی آماری است که به فیلتر kalman معروف است. اصل اولیه در این روش این است که شما تخمین نرخ طبیعی را بر اساس پیشبینی GDP و اختلاف آن از GDP واقعی تنظیم میکنید. اگر پیشبینی GDP درست باشد. تخمین نرخ طبیعی نیازی به تغییر ندارد. چنانچه GDP واقعی شده بیشتر از مقدار پیشبینی شده باشد، میتوان فهمید که سیاست پولی احتمالا بیشتر از آنچه شما تصور کرده بودید انبساطی بوده است و تفاوت بین نرخ واقعی وجوه و نرخ طبیعی موردنظر بیشتر از تصور ما منفی بوده است. تخمین نرخ طبیعی به تناسب خطای پیشبینی GDP بالا میرود. اگر GDP کمتر از مقدار پیشبینی شده باشد، برآورد نرخ طبیعی کاهش مییابد. این فرآیند طوری طراحی شده که امکان تغییر در نرخ طبیعی را فراهم میآورد و همچنین میتواند در مقابل نوسانات کوتاهمدت GDP واکنش نشان دهد.

تخمین نهایی نرخ طبیعی بهره که

Laubach و Williams در میانه 2002 به آن دست یافتند 3درصد بود که با میانگین تاریخی نرخ واقعی وجوه (شکل 2) تفاوت چندانی نداشت. اما در دورههای دیگر تخمینها از يكدرصد در اوایل دهه 1990 تا 5درصد در اواخر دهه 1960 متغیر بودند. با مفروض دانستن نرخهای بهره واقعی تاریخی و برآوردهای متداول نرخ بهره طبیعی، بالا بودن نرخهای بهره در اوایل دهه 1960، انعکاس این حقیقت است که رشد تولید سریعتر از آنچه پیشبینی میشده، پیشرفت میکرده است. برآوردهای نرخ طبیعی در اوایل دهه 1990 به دلیل بهبود بسیار کند رکود سالهای 1991 -1990 سقوط کردند. این نتایج نشان میدهند که روش تخمین نرخ طبیعی که از فیلتر kalman استفاده میکند، به درستی تشخیص داد که رشد فزاینده تولید و فشارهای تورمی اواخر دهه 1960 و 1970 ناشی از پایینتر بودن نرخهای واقعی از نرخ بهره طبیعی بوده است. همچنین میتوان تشخیص داد که با توجه به افزایش نرخ بهره طبیعی در اوایل دهه 1980، کاهش تولید نه تنها به دلیل سیاستها نبوده بلکه به دلیل بالابودن نرخهای واقعی از نرخ طبیعی، فعاليتهای اقتصادی کند شدهاند. در واقع دلالتهای این روش در مورد نرخهای بهره واقعی چندان بلندمدت نیستند.

نتیجهگیری

اقتصاددانان در زمینه برآورد نرخ بهره طبیعی در سالهای اخیر پیشرفتهایی کردهاند، اما هنوز به نتیجه دقیقی نرسیدهاند. به طور مثال اگرچه فیلتر kalman توانسته در این زمینه قابلیتهای خود را به اثبات برساند، اما باید در نظر داشته باشیم که از نظر آماری تخمینهای حاصله دقیق نیستند. به علاوه، همانطور که orphanides و Williams اشاره کردند، این تخمینها به شدت به روش آماری که انتخاب میکنیم وابسته هستند که در نتیجه اندازهگیری دقیق نرخ طبیعی بهره پیچیدهتر میشود.

منبع: فدرال رزرو

برگرفته: دنیای اقتصاد

Hits: 1