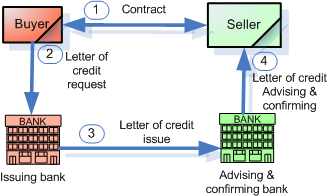

اعتبارات اسنادي یا LC که مخفف Letter of Credit است، تعهدی از بانک است که به خریدار و فروشنده داده می شود.

اعتبارات اسنادي یا LC که مخفف Letter of Credit است، تعهدی از بانک است که به خریدار و فروشنده داده می شود.

بر این اساس تعهد می شود که میزان پرداختی خریدار به فروشنده بموقع و با مبلغ صحیح به دست فروشنده خواهد رسید.

هرگاه که خریدار قادر به پرداخت مبلغ خرید نباشد، بانک موظف است باقیمانده یا تمام مبلغ خرید را بپردازد.

اعتبارات اسنادی اغلب در معاملات بین المللی به منظور اطمینان از دریافت مبالغ پرداختی مورد استفاده قرار می گیرد بدلیل ماهیت معاملات بین المللی که شامل عواملی همچون مسافت و تفاوت قوانین کشورهاو … اعتبارات اسنادی یک جنبه بسیار مهم در تجارت بین المللی شده است. بانک همچنین به نیابت از خریدار که نگهدارنده اعتبارات اسنادی است تا زمان در یافت تائیدیه که کالاهای خریداری شده حمل شده اند وجه را پرداخت نخواهد کرد.

مزايای اعتبارات اسنادی:

۱- اطمينان فروشنده از اينکه پس از ارايه اسناد حمل وجه اعتبار را مطابق شرايط اعتبار از بانک کارگزار يا تاييد کننده دريافت ميکند.

۲- امکان کنترل تاريخ حمل و تحويل نهايی کالا.

۳- تحصيل اسناد حمل مطابق با مفاد موافقت اوليه تحت شرايط قرارداد ميان طرفين

۴- اطمينان از اينکه پرداخت وجه اعتبار به فروشنده فقط بعد از انتقال و فک مالکيت کالا از وی صورت ميگيرد .

۵- امکان کسب تسهيلات بيشتر برای فروشنده در مقابل اعتبار گشايش يافته برای تهيه کالای سفارش شده

۶- تعهد بانک برای پرداخت بها در معاملات بجای فرد فروشنده

در مورد اعتبارات اسنادی از جهات مختلف، تقسيماتی وجود دارد که مهمترين آنها به شرح زير ميباشد:

در رابطه با اعتبارات اسنادی در ايران بايد خاطر نشان کرد که به دليل محدوديتهاي وضع شده توسط بانک مرکزی انواعی از اين اعتبارات غير قابل استفاده در ايران ميباشد و يا احتياج به مجوز بانک مرکزی دارد.

انواع اعتبار اسنادی

۱- اعتبار اسنادی وارداتی يا صادراتی:

به اعتباری که خريدار برای واردات به کشور خود گشايش مي کند اعتبار وارداتی و اين اعتبار از لحاظ فروشنده کالا که در کشور ديگر قرار دارد اعتبار صادراتی ميباشد.

۲- اعتبارات اسنادی قابل برگشت: Revocable LC

در اين نوع اعتبار ، خريدار و يا بانک گشايش کننده اعتبار ميتواند بدون اطلاع ذينفع ، هرگونه تغيير يا اصلاحی در شرايط اعتبار بوجود آورد(بدون اجازه فروشنده)

واضح است از اين نوع اعتبار استفاده چندانی نميشود زيرا فروشنده اطمينان لازم را نسبت به پايدار ماندن اعتبار و انجام تعهدات خريدار ندارد.

با کمال تعجب اگر خريدار ايرانی بخواهد اعتبار قابل برگشت گشايش نمايد سيستم بانکی از وی مجوز خاص بانک مرکزی را مطالبه مينمايد در حاليکه اعتبار غير قابل برگشت احتياجی به مجوز ندارد.

۳- اعتبار اسنادی غير قابل برگشت:Irrevocable LC

در اعتبار اسنادی غير قابل برگشت هرگونه تغيير شرايط اعتبار از جانب خريدار يا بانک گشايش کننده اعتبار موکول به موافقت و رضايت فروشنده بوده. فروشندگان معمولا از اين گونه اعتبار استقبال بيشتری ميکنند.

براساس آخرین مقررات اتاق بازرگانی بین الملل در صورت عدم تصريح و سکوت در اعتبار اسنادی مبنی بر قابل برگشت يا غير قابل برگشت بودن آن ، اعتبار غير قابل برگشت خواهد بود.

۴- اعتبار اسنادی تاييد شده: Confirmed LC

اعتباری است که خريدار ملزم ميشود تا اعتبار صادره از سوی بانک خود را به تاييد هر بانک معتبر ديگر کخ مورد نظر فروشنده است، برساند .اين نوع اعتبار اسنادی حاکی از اطمينان نداشتن به حيثيت اعتباری بانک صادر کننده و يا وضعيت متزلزل سياسي يا اقتصادی کشور خريدار است.

هم اکنون بسياری از فروشندگان خارجی تقاضای اعتبارات تاييد شده از خريداران ايرانی ميکنند که اين مسئله به دو دليل ميباشد اولا وضعيت سياسی و اقتصادی متزلزل ثانيا در سالهای پس از جنگ ايران و عراق بدليل کمبود ارز در سيستم بانکی کشور ، بانک مرکزی خريداران را به به گشايش اعتبارات يوزانس (نسيه) ترغيب کرد در حاليکه بانک مرکزی در زمان سررسيد اعتبارات توانايی پرداخت مبلغ اعتبار را نداشت که باعث تاخيرهای بلند مدت در پرداخت مبلغ اعتبارات به فروشندگان شد که باعث بی اعتمادی فروشندگان به بانکهای ايرانی شد.

۵- اعتبار اسنادی تاييد نشده :Unconfirmed LC

اين نوع اعتبار در شرايط متعارف و بدون نياز به تاييد بانک ديگری گشايش می يابد. اگر در شرايط اعتبار کلمه Confirmedذکر نشود آن اعتبار تاييد نشده تلقی ميشود

۶- اعتبار اسنادی قابل انتقال:Tranferable LC

به اعتباری گفته ميشود که طبق آن، ذينفع اصلی حق دارد همه يا بخشی از اعتبار گشايش شده را به شخص يا اشخاص انتقال دهد. در واقع اين نوع اعتبار يک امتياز برای فروشنده محسوب ميشود.

۷- اعتبار اسنادی غير قابل انتقال: Untransferable LC

به اعتباری گفته ميشود که ذينفع حق واگذاری کل يا بخشی از آن را به ديگری ندارد. در تجارت بين الملل عرف بر غير قابل انتقال بودن اعتبار است و همچنين در ايران برای گشايش اعتبار قابل انتقال نياز به مجوز بانک مرکزی ميباشد.

۸- اعتبار اسنادی نسيه يا مدت دار(يوزانس): Usance LC

اعتباری است که وجه اعتبار بلافاصله پس ز اايه اسناد از سوی ذينفع ، پرداخت نميشود بلکه پرداخت وجه آن، بعد از مدت تعيين شده صورت ميگيرد.در واقع فروشنده به خريدار مهلت ميدهد که بهای کالا را پس از دريافت و فروش آن بپردازد. معامله يوزانس معمولا در کشورهايی انجام ميگيرد که کمبود ارز دارند.

۹- اعتبار اسنادی ديداری: At Sight LC

اعتباری است که طبق آن بانک ابلاغ کننده پس از رويت اسناد حمل ارايه شده از طرف ذينفع (فروشنده)، در صورت رعايت تمامی شريط اعتبار از سوی وی ، بلافاصله وجه آن را پرداخت ميکند.

۱۰- اعتبار اسنادی پشت به پشت(اتکايی): Back to Back LC

اين نوع اعتبار اسنادی متشکل از دو اعتبار جدا از هم است. اعتبار اول به نفع ذينفع گشايش مي يابد که خود به هر دليلی قادر به تهيه و ارسال کالا نيست. به همين جهت با اتکا بر اعتباری که به نفع وی گشايش يافته است اعتبار ديگری برای فروشنده دوم (ذينفع دوم) که ميتواند کالا را تهيه و ارسال کند ، از طرف ذينفع اول گشايش مي يابد.

۱۱- اعتبار اسنادی ماده قرمز: Red Clause LC

در اين نوع اعتبار فروشنده ميتواند قبل از ارسال کالا، وجوهی را بصورت پيش پرداخت از بانک ابلاغ کننده يا تاييد کننده دريافت کند.

علت اين نام گذاری آن است که اولين بار که اين اعتبار گشايش يافت بانک بازکننده اعتبار برای جلب توجه بانک ابلاغ کننده شرايط اعتبار را که به مقداری از وجه اعتبار را به عنوان پيش پرداخت به ذينفع پرداخت ميکند را با جوهر قرمز نوشت که از آن به بعد به اعتبار ماده قرمز معروف شد.

12-اعتبار اسنادی گردان: Revolving LC

اعتباری است که پس از هر بار استفاده ذينفع از اعتبار، همان مبلغ اسناد تا سطح اعتبار اوليه افزايش می يابد در واقع بدون احتياج به افتتاح يا اصلاح اعتبار جديد ، اعتبار موجود خود به خود تجديد ميشود.

Hits: 0