مشکل علم اقتصاد کلان – نگاهی به مقاله جنجالی پل رومر که بنیانهای اقتصاد کلان را لرزاند

چهاردهم سپتامبر سال جاری میلادی، پل رومر اقتصاددان معروف، با انتشار مقالهای جنجالی، سه دهه ادبیات اقتصاد کلان را به چالش کشید. او با اشاره به 10 مورد از مسائل اساسی این شاخه از علم اقتصاد، استدلال میکند که چگونه اقتصاد کلان از واقعیات فاصله گرفته و رویکردها و مدلسازیهای غولهای این حوزه دچار کجفهمی شدهاند. رومر این شهامت را به خرج میدهد که شاید برای نخستینبار در سالهای اخیر، در قالب یک مقاله نظاممند آکادمیک و نه مباحثات دوستانه و ژورنالیستی، رویکرد فعلی کلان را زیر سوال ببرد. مساله اصلی او در مقاله، اهمیت یافتن هرچه بیشتر نظریات بزرگان این شاخه، در مقایسه با واقعیتهای آماری موجود است. چیزی که به نوعی ترجیح برای پژوهشگران اقتصادی تبدیل شده و امکان مشاهده غیرجانبدارانه حقایق را از آن سلب کرده است. این همان موضوعی است که از روح بیطرف علم به دور است. رومر در ابتدا استنادات مفصل ریاضی و آماری را به منظور تشریح مساله بیان میکند. سپس در نیمه دوم مقاله، با اشاره به مسائل مشابه در سایر علوم از جمله فیزیک، تصریح میکند چرا رویه فعلی در صورت ادامه چندان توفیقی نخواهد داشت. در انتها نیز صراحتاً اظهار میکند که این مساله، دغدغه تمام علم اقتصاد است و باید همگان برای حل آن دست به کار شده و چارهای بیندیشند. در صفحاتی که پیش روی شماست، تلاش شده تا در عین وفاداری به اصل موضوع، به دور از پیچیدگیهای ریاضی و فنی، جان کلام این مقاله بیان شود. بخشی از این مقاله اخیرا در ماهنامه مهرنامه منتشر شده است.

سپتامبر سال جاری میلادی، پل رومر اقتصاددان معروف، با انتشار مقالهای جنجالی، سه دهه ادبیات اقتصاد کلان را به چالش کشید. او با اشاره به 10 مورد از مسائل اساسی این شاخه از علم اقتصاد، استدلال میکند که چگونه اقتصاد کلان از واقعیات فاصله گرفته و رویکردها و مدلسازیهای غولهای این حوزه دچار کجفهمی شدهاند. رومر این شهامت را به خرج میدهد که شاید برای نخستینبار در سالهای اخیر، در قالب یک مقاله نظاممند آکادمیک و نه مباحثات دوستانه و ژورنالیستی، رویکرد فعلی کلان را زیر سوال ببرد. مساله اصلی او در مقاله، اهمیت یافتن هرچه بیشتر نظریات بزرگان این شاخه، در مقایسه با واقعیتهای آماری موجود است. چیزی که به نوعی ترجیح برای پژوهشگران اقتصادی تبدیل شده و امکان مشاهده غیرجانبدارانه حقایق را از آن سلب کرده است. این همان موضوعی است که از روح بیطرف علم به دور است. رومر در ابتدا استنادات مفصل ریاضی و آماری را به منظور تشریح مساله بیان میکند. سپس در نیمه دوم مقاله، با اشاره به مسائل مشابه در سایر علوم از جمله فیزیک، تصریح میکند چرا رویه فعلی در صورت ادامه چندان توفیقی نخواهد داشت. در انتها نیز صراحتاً اظهار میکند که این مساله، دغدغه تمام علم اقتصاد است و باید همگان برای حل آن دست به کار شده و چارهای بیندیشند. در صفحاتی که پیش روی شماست، تلاش شده تا در عین وفاداری به اصل موضوع، به دور از پیچیدگیهای ریاضی و فنی، جان کلام این مقاله بیان شود. بخشی از این مقاله اخیرا در ماهنامه مهرنامه منتشر شده است.

■■■

لی اسمالین در سال 2007 کتاب «مشکل علم فیزیک» را با طرح این مساله که حیطه کاریاش طی 25 سال گذشته، شاهد هیچ پیشرفتی در زمینه مسائل بنیادی نبوده است، آغاز میکند. اما مشکل علم اقتصاد کلان حتی بدتر از این است تا جایی که من بهشخصه، شاهد بیش از سه دهه پسرفت بودهام.

در دهه 1960 و اوایل 1970 میلادی، بسیاری از کلانکارها به نظر به مساله شناسایی مسلط بودند. البته آنها متوجه نبودند که انجام استنتاجهای قابل اتکا در مورد علیت مشاهدات و نیز متغیرها که بخشی از سیستم معادلات همزمان بودند، چقدر دشوار است. تا اواخر دهه 1970، کلانکارها دریافتند این مساله چقدر جدی است. اما چنان که کانووا و سالا (2009) با عنوان مقاله اخیرشان یعنی «بازگشت به نقطه اول» نشان دادهاند، ظاهراً اکنون ما به نقطه اول بازگشتهایم. مدلهای کلان در حال حاضر از فرضهای شناسایی شگفتانگیزی به منظور دستیابی به نتایج حیرتآور استفاده میکنند. برای درک بهتر این نتایج عجیب، این مشاهده را که از مقاله سال 2010 یک کلانکار پیشرو انتخاب شده است، در نظر بگیرید: «اگرچه از سر ناچاری است، ولی باید صادقانه بپذیرم که من خودم هنوز در باب اهمیت پول بهجز در حالت تورمهای بالا، کاملاً متقاعد نشدهام…»

1- حقایق آماری

اگر میخواهید این مدعا را که سیاست پولی اهمیت ندارد بهصورت شفاف امتحان کنید، تورم منفی دوران ولکر، گزینه مناسبی است. به یاد بیاورید که فدرالرزرو بر پایه پولی که برابر با اسکناس و ذخایر بانک است، کنترل مستقیم دارد. به عبارت بهتر، بانک مرکزی میتواند با خرید و فروش اوراق بهادار، پایه پولی را تغییر دهد.

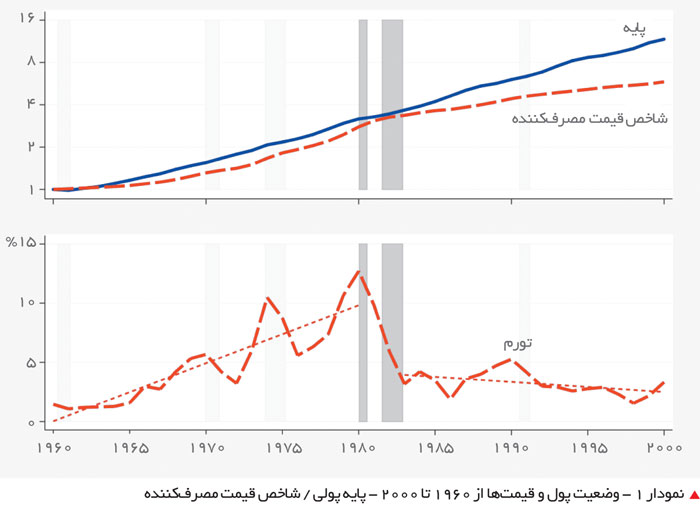

نمودار 1، دادههای سالانه مربوط به پایه پولی و شاخص قیمت مصرفکننده را برای دورهای 20ساله، در قبل و بعد از تورم منفی دوران ولکر نشان میدهد. هردوی این متغیرها در ابتدای بازه، یعنی سال 1960، معادل یک در نظر گرفته شده و در یک مقیاس نسبت به یکدیگر رسم شدهاند. بنابراین این دو متغیر باهم حرکت میکنند. همچنین به دلیل ویژگی مقیاس، نرخ تورم نشاندهنده شیب منحنی شاخص قیمت مصرفکننده است. در قسمت پایینی شکل نمودار دقیقتر تورم طی این دوره زمانی قابل مشاهده است. بهعلاوه من در تصویر دو مقطع رکودی دوران ولکر را با سایه مشخص کردهام. در تصویر واضح است که در سطح و روند تورم حول این دو دوره رکودی بهصورت ناگهانی تغییر کرده است.

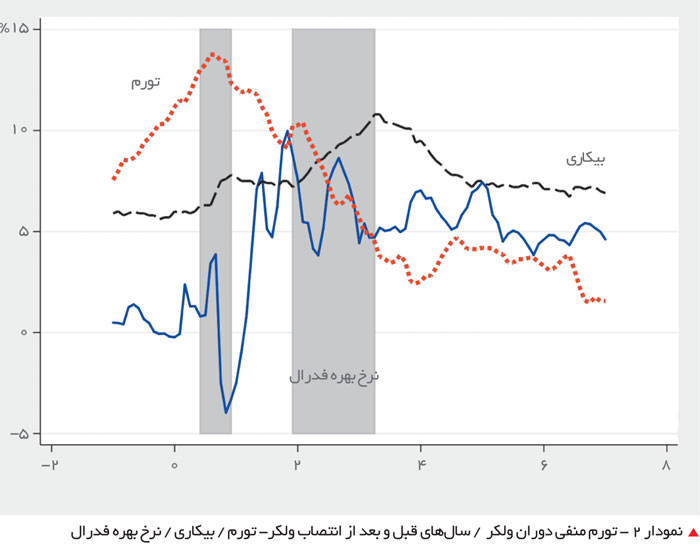

هنگامی که یک بانک از بانک دیگر استقراض میکند، معادل نرخ بهره فدرال را پرداخت میکند. اگر ذخایر فدرالرزرو کاهش یابد، طبیعتاً این نرخ افزایش مییابد. در واقع بهترین نماگر سیاست پولی نرخ بهره حقیقی فدرال است (نرخ اسمی منهای نرخ تورم). این نرخ درزمان ریاست ولکر بر بانک مرکزی در بالاترین حد خود قرار داشته است که در تمام دوران پس از جنگ جهانی دوم بیسابقه است. تنها دو ماه پس از تصدی این منصب، ولکر در یک کنفرانس خبری غیرمعمول، تغییراتی را که بنا بود فدرالرزرو در رویه کاریاش ایجاد کند، بیان کرد. خلاصه این بیانات این بود که مقامات فدرالرزرو انتظار داشتند این تغییر باعث افزایش سریع نرخ بهره فدرال شود و نیز نیروهای تورمی را در اقتصاد تعدیل کند. شکل 2 یک بازه زمانی را نسبت به شروع کار ولکر به عنوان رئیس فدرالرزرو نشان میدهد. همانطور که مشخص است نرخ بهره حقیقی فدرال افزایش یافته و البته تورم تا حد زیادی مهار شده است. در عوض بیکاری اندکی بالا رفته که عمدتاً به دلیل افت تولید در این دوران بوده است. آنچه از نمودار 2 برمیآید در واقع توضیحی علّی است برای رویدادهایی که مقامات فدرالرزرو از قبل انتظار آنها را داشتند. در واقع اگر فدرالرزرو توانست با تغییر و هدفگذاری نرخها، چنین تفاوت بزرگی را ایجاد کند، پس کمی کوتهفکرانه است اگر تصور کنیم سیاست پولی اهمیتی ندارد. شاید تنها حالتی که میتوان هنوز هم به ایده بیاثر بودن سیاست پولی وفادار ماند، این است که بگوییم هرچند اوضاع مطابق میل فدرالرزرو پیش رفت ولی آنها در واقع نرخ بهره فدرال را تغییر ندادند بلکه این تغییر فقط یک شوک غیرواقعی بود که در زمان مقتضی و به میزان لازم رخ داد و باعث شد مقامات بانک مرکزی تصور کنند، آنها هستند که دارند اوضاع را تغییر میدهند.

تا جایی که من میدانم، هیچ اقتصاددانی به عنوان یک واقعیت نمیگوید که یک شوک غیرواقعی در دوران ولکر سبب افزایش نرخ بهره فدرال شد، ولی بسیاری از آنها مدلهایی را طراحی میکنند که در عمل چنین نتیجهای را به آنها بدهد.

2- مدلهای پساحقیقی

پس از آنکه کیدلند و پرسکات در سال 1982 مدل چرخههای تجاری حقیقی را رونمایی کردند، کلانکارها با این ایده کنار آمدند که نوسانات در کل اقتصاد کلان از شوکهای تخیلی ناشی میشوند، و نه از طریق اقداماتی که افراد انجام میدهند. این مدلها بر دو عنصر اصلی و مهم اتکا دارند. اول اینکه باقیمانده حسابداری رشد (که عمدتاً مرتبط با بهرهوری و تغییرات تکنولوژی است) بهصورت تفاوت بین رشد ستادههای تولید و رشد شاخصی از نهادههای تولید تعریف میشود. آبرامویتز (1956) این باقیمانده را سنجهای از جهالت ما نامید. من نیز به افتخار او و به جهت یادآوری جهالتمان، این متغیر را همچون شیمیدانان قرن هجدهمی «بنمایه (Phlogiston) آتش» مینامم.

مشخصه دوم، یعنی نظریه مقداری پول، سرعت گردش پول را بهصورت تولید اسمی تقسیم بر مقدار عرضه پول تعریف میکند. مدل چرخههای تجاری حقیقی رکودها را بهصورت کاهشهای برونزا در بنمایه آتش بیان میکنند. با فرض میزان تولید مشخص، تنها اثر تغییر عرضه پول، تغییر متناسب در سطح قیمتهاست. در این مدل اثرات سیاست پولی آنقدر مهم هستند که پرسکات (نوبلیست سال 2004) به دانشجویانش در دانشگاه مینهسوتا چنین درس داده است: علم اقتصادپسایی برای درک وضعیت اقتصاد بسیار بنیادیتر از علم اقتصاد پولی است.

موافقان چرخههای تجاری حقیقی، از بنیانهای خرد این نظریه به عنوان یکی از نقاط قوت آن یاد میکنند. همین مساله باعث دردسر است چراکه هیچ شواهد اقتصادخردی مبنی بر منفی بودن شوکهای «بنمایه آتش» وجود ندارد، علاوه بر این هیچ تفسیر نظری ملموسی از اینکه این قبیل شوکها دقیقاً به چه معنیاند وجود ندارد. شواهدی وجود دارد مبنی بر اینکه این شوکها اغلب غیرواقعی هستند. در همین راستا میتوان یک توجیه آورد که منشأ آن به مقاله میلتون فریدمن (1953) بازمیگردد، آن هم این است که هرچقدر نظریه مهمتر باشد، فرضهایش غیرواقعیتر هستند!

3- از تعادل عمومی پویای تصادفی به چرخههای تجاری حقیقی

اولین مسالهای که در اینجا مطرح میشود بهرهگیری از شوکهای غیرواقعی در مدلسازی است. وقتی کلانکارها به این نتیجه رسیدند که استفاده از یک متغیر اجباری غیرواقعی منطقی است، تعداد بیشتری هم اضافه کردند. نتیجه این امر، پیامدهایی است که البته با ادبیات خاص من در این مقاله آورده شده است: اول، نوع خاصی از بنمایه آتش که مقدار کالاهای مصرفی را افزایش میدهد. دوم، نوع خاصی از بنمایه آتش که با سرمایهگذاری مرتبط است و مقدار کالاهای سرمایه را افزایش میدهد. سوم، تغییرات تصادفی (مرتبط با عرضه نیروی کار) در دستمزد پرداختی به کارگران. چهارم، تغییرات تصادفی در قیمت محصولات تولیدی. پنجم، افزایش ترجیحات ریسک سرمایهگذاران و نهایتاً ترغیب مردم به استفاده کمتر از فراغت.

بهاستثنای بنمایه آتش که از طریق حسابداری رشد محاسبه میشود، هیچ راهی برای اندازهگیری مستقیم اثرات یادشده وجود ندارد. در ضمن در همین حالت نیز باقیمانده محاسبهشده به خطای اندازهگیری میزان بهرهبرداری از نهادهها بسیار حساس است و همین امر نیز سنجش را مشکل میکند.

مساله دیگر در این حوزه زمانی که با دستمزدهای چسبنده سروکار داریم اتفاق میافتد. مدلسازان تجربی تعادل عمومی پویای تصادفی برای اینکه بگویند سیاست پولی همچنان از اهمیت برخوردار است، مدل چرخههای تجاری حقیقی را با افزونه دستمزدهای چسبنده میآرایند. در این حالت امکان تاثیرگذاری سیاست پولی بر تولید وجود خواهد داشت. اما بازهم مساله مدلهای چرخه تجاری حقیقی به قوت خود باقی است و در این حالت هم حتی اگر سیاست پولی موثر باشد، تاثیر بسیار کمی خواهد داشت. در ادامه خواهیم دید که وقتی تعداد متغیرهای یک مدل زیاد شود، مساله شناسایی سختتر و سختتر میشود. مساله شناسایی یعنی سنجیکارها به منظور کسب نتیجه باید علاوه بر داده، مقادیر دیگری را نیز به متغیرها بخورانند تا در چارچوب یک سیستم معادلات همزمان بتوان به نتیجه رسید.

اما مساله اینجاست که در اغلب موارد، تعیین این مقادیر حقیقی بسیار سخت است و توجیههای ارائهشده برای انتخاب آنها در بهترین حالت نیز چندان قوی نیست. بهعلاوه چیزی که در این حالت تخمین زده میشود، بیشتر به پیشزمینههای محقق وابسته است تا درستنمایی تابعی که با آن سروکار داریم.

4- مساله شناسایی

یک راهبرد مدلسازی که به شوکهای غیرواقعی و بهتبع آن متغیرهای بیشتر اجازه عرضاندام میدهد، مساله شناسایی را بدتر از قبل میکند. این موضوع نشانگر انعطافپذیری بیشتر در تعیین نحوه بروز نتایج حاصل از هرگونه تحقیق تجربی است.

در اینجا بهطور خاص میتوان به سه مشکل اشاره کرد: اول، شناسایی سادهترین مدل عرضه و تقاضا. سادهترین حالت برای شناسایی یک مساله این است که دریک بازار با منحنی عرضه و تقاضا تصورش کنیم. فرض کنید بازار مورد مطالعه، بازار کار است که در آن دادههای دستمزد و ساعات کار مشخص شده است. برای آنکه دلالتهای سیاستی یک بازار را بدانیم باید کشش تقاضای نیروی کار را محاسبه کنیم. در اینجا مشکل شناسایی بدین معنی است که هیچ راهی برای محاسبه این کشش از روی نمودار پراکندگی دادهها وجود ندارد. به همین دلیل، برای محاسبه باید از روشهایی استفاده کنیم تا با یک منحنی عرضه و تقاضای خطی و چند شوک تصادفی بتوان ایدهای به دست آورد. وقتی از نرمافزار میخواهم که این محاسبات یعنی شیب و عرض از مبدأ را برای من انجام دهد، با اشکال مواجه میشود. حال من باید یک مقدار حقیقی را به وسیله تحمیل یک قید یعنی عمودی بودن منحنی عرضه به نرمافزار بشناسانم و شما نمیدانید که من چه مقداری را وارد کردهام. نرمافزار دوباره به تخمین بازمیگردد و اگر در نرمافزار مشکلی پیش نیاید، تخمین صورت میگیرد و مدل شناسایی میشود. نکته اینجاست که اگر شما قیدهای دیگر به نرمافزار تحمیل کنید نتایج متفاوتی خواهد داشت. در واقع شما هستید که در مورد نتیجه نهایی تصمیم میگیرید. شما نمیدانید کدامیک از مقادیر حقیقی که وارد کردهاید دقیقاً در واقعیت هم درست است، ولی میدانید حداقل یکی از آنها ممکن است اشتباه باشد. اما تخمین و تمامی اجزای مربوط به آن هیچ کمکی به شما در این زمینه نمیکنند.

همین مساله به نحوه دیگری در مواردی که با مقیاس سروکار داریم هم روی میدهد. هنگامی که برداری از متغیرها را لحاظ کردهاید و میخواهید بدانید کدام متغیر را باید اضافه یا کم کنید. در واقع وقتی با مدلهای پیچیده سروکار دارید مجبورید با الگوریتم نرمافزار کنار بیایید و چیزی را وارد کنید که سبب نشود نرمافزار به مشکل بخورد. اما لزوماً درباره انطباق روشی که در پیش میگیرید با واقعیت، اطمینان ندارید.

سومین مساله زمانی پیش میآید که ما انتظارات را هم به فرآیند شناسایی اضافه میکنیم. در واقع با این کار مشکل شناسایی را دوچندان کردهایم. لوکاس و سارجنت در انتقادشان به مدلهای سنتی کینزین، با معرفی انتظارات عقلایی پیشنهاد کردند که میتوان مشکل شناسایی را تا حد زیادی با استفاده از قیود معادلات متقاطع حل کرد. اما میتوان نشان داد هنگامی که انتظارات را در چارچوب سیستمهای محاسباتی فعلی وارد میکنیم، مشکل شناسایی را سختتر میکند چراکه مساله ما تا حدی پیچیدهتر شده است.

5- پسرفت درمان مساله شناسایی

کلانکارهای پساحقیقی دقت کافی را چنان که لوکاس و سارجنت در مقاله معروفشان قول داده بودند، در مورد مساله شناسایی به کار نبردهاند. هنوز هم همان مساله مقادیر حقیقی که در مورد قبل توضیح داده شد، پابرجاست. در اینجا چهار رویکرد پیش روی ما قرار دارد، یکی شناسایی با استفاده از آزمایشهای تجربی و طبیعی، دوم، شناسایی به وسیله فرضها، دیگری شناسایی از طریق قیاس (عام به خاص) و نهایتاً توسط ابهام و سردرگمی! مورد اول، درنتیجه مشکلاتی بود که فریدمن و شوارتز (1963) در راه تخمین بازار نیروی کار با آن مواجه شدند. در اینجا دو دوره زمانی تعدیلشده با ویژگیهای نسبتاً مشابه در نظر میگرفتند با این تفاوت که انتقال منحنی عرضه در این دو دوره زمانی متفاوت است. در واقع این همان مقدار حقیقی است که بر اساس شواهد موجود تعیین میشود. اما استفاده از این روش تحلیلی که به تحلیل علمی انباشتی شناخته میشود به معنی این است که شما راه را برای انتقاد باز گذاشتهاید.

جالب است بدانید هنگامی که من دانشجوی دکترا بودم، از ادعای فریدمن و شوارتز که معتقد بودند افزایش ذخیره قانونی بانکها نزد بانک مرکزی باعث رکود عظیم سالهای 1939-1938 شده است، تحت تاثیر قرار گرفتم. بعدها رومر و رومر (1989) در مقالهای تاریخچه مفصلی از رکود بزرگ را بررسی کردند و نشان دادند قابل اتکاترین اطلاعات شناساییکننده از دوره پس از جنگ (جهانی دوم) نشات میگیرد، بهویژه دوران تورم منفی ولکر.

اما در مورد فرضها، به لحاظ تاریخی، مدلسازان اقتصاد کلان کینزین تعداد متغیرهای بیشتری را در مدلشان لحاظ میکنند. مقادیر حقیقی را در ارتباط با پارامترها تعیین میکردند و هنگام محاسبات مقادیر یادشده را برای بسیاری از پارامترها معادل صفر قرار میدادند. همچنان که لوکاس و سارجنت نیز اشاره کردهاند، در بسیاری موارد هیچ شاهدی که با استفاده از آن بتوان مقادیر حقیقی را ارزیابی کرد، وجود نداشته است. اما اعتبار این مدلها این بود که مدلسازانشان در مورد روشی که استفاده میکردند شفاف عمل میکردند.

در مورد شیوه قیاس نیز، لوکاس و سارجنت قیاس ریاضی را به عنوان راهحلی که میتواند در حالت سیستم معادلات همزمان موثر واقع شود ارائه دادهاند. اما حل مساله شناسایی بدین معنی است که مقادیر حقیقی قابل ارزیابی به واقعیتهای آماری خورانده شدهاند. اما تا به امروز ریاضیات هنوز نتوانسته است مقدار حقیقی را برای یک واقعیت در جهان بیرون ایجاد کند. نتوانسته و هیچگاه نخواهد توانست.

درنهایت، من هیچگاه متوجه نشدم که چگونه مساله شناسایی در مدلهای تعادل عمومی پویای تصادفی قابل حل است و اصلاً چطور باید این کار را انجام داد. بهرغم تمامی روشها و رویکردهای ارائهشده این مساله همچنان یکی از بزرگترین ابهامات تحقیقات تجربی در این شاخه از اقتصاد کلان است.

6- اقتصاددانان و فیزیکدانان

تمایز قائل شدن میان سوالات متعارف اقتصاد کلان مانند نحوه افزایش نرخ بهره فدرال، از سوی فدرالرزرو، با سوالات بنیادینی با این مضمون که اقتصاددانان هنگام پاسخ دادن به سوالات متعارف یادشده، چه میکنند، مفید خواهد بود. یک نمونه از سوالات بنیادین، این است که چرا کلانکارها به ترویج نیروهای محرک غیرواقعی به منظور توضیح نوسانات روی آوردند؟ مثال دیگر این است که چرا ظاهراً آنها یافتههایشان را در مورد مساله شناسایی فراموش کردهاند. من دریافتهام که یک سوال بنیادین آشکار در اینجا این است که چرا مشابهتهای جدی بین مشخصههای نظریهپردازان ریسمان در فیزیک ذرات و کلانکاران پساحقیقی وجود دارد. به منظور توضیح این شباهت من فهرستی را که اسمالین در فصل شانزدهم کتابش با موضوع هفت مشخصه ممتاز نظریهپردازان ریسمان ارائه کرده، ذکر میکنم:

1- اعتماد به نفس فوقالعاده بالا

2- دایره گروهی یکپارچه و غیرعادی

3- حسی از تعلق به گروهی خاص با عقاید دینی یا الگوهای سیاسی

4- مرزبندی مشخص میان گروه خود و سایر متخصصان بیرون از این دایره

5- عدم علاقه به ایدههای متخصصان سایر گروهها

6- تمایل به تفسیر خوشبینانه شواهد و باور به نتایج مبالغهآمیز و ناقص

7- بیتوجهی به میزان ریسک احتمالی یک طرح پژوهشی

در واقع موضوع اصلی این بحث این است که هم نظریه ریسمان و هم اقتصاد کلان پساحقیقی، هردو شکستی کلی در یک شاخه علمی محسوب میشوند که هردو بر بنیانهای ریاضی و نظریات آن استوارند. این شرایط بهخصوص زمانی ایجاد میشود که تعدادی از پژوهشگران مستعد، دستاوردهای جدید و بدیع یک مدسازی ریاضی را محترم میشمارند. این تحسین و تمجید نهایتاً به احترام به پیشتازان و رهبران این حوزهها میانجامد و بالاخره این تکریم، به تلاش و عمل در راستای خاصی که آنها پیشنهاد میدهند ختم میشود. از آنجا که راهنمایی این بزرگان، به بسیاری از پژوهشگران جهت میدهد، انطباق با واقعیت دیگر چندان مساله مهمی نخواهد بود. در نتیجه اگر واقعیتهای موجود، چشمانداز نظری رسمی ترسیمشده را تایید نکند، ارزش چندانی نخواهند داشت. درنهایت اینگونه میشود که شواهد، مرتبط بودن و معنیدار بودنشان را از دست میدهند و پیشرفت در این شاخه علمی صرفاً با نظریههای ریاضی قضاوت میشود چنان که بزرگان این شاخه علمی تعیین کردهاند.

یکی از شگفتانگیزترین دلایل اسمالین برای رد بهانههای فیزیکدانان حوزه ریسمان، این است که آنها به دادهها توجه نمیکنند چراکه هیچ روش علمی برای جمعآوری داده در مورد انرژیها در مقیاسی که نظریه ریسمان در نظر میگیرد، وجود ندارد. در اینجا اسمالین موردی قانعکننده را مثال میزند که حقایق توضیح دادهنشده بسیاری وجود داشتند که نظریهپردازان میتوانستند به توضیحشان بپردازند البته اگر میخواستند! در علم فیزیک نیز مانند اقتصاد کلان، نامرتبط بودن واقعیتها باید بهصورت یک انتخاب برای محقق دیده شود.

7- مساله وفاداری و هنجارهای علم

توضیحی که در مورد عدم توفیق علم داده شد، نباید به این منظور برداشت شود که اگر کسی به دلیل نفع شخصیاش انگیزه کار علمی دارد، پس علم در معرض خطر قرار میگیرد. افراد همیشه تحت تاثیر نفع شخصیشان هستند. در واقع اگر علم از مشارکتکنندگان خود میخواست که فرشتههای خالی از نفسانیات باشند، هیچگاه دوام نمیآورد. دقیقاً مثل بازار، علم نیز یک سیستم اجتماعی است که از منافع شخصی افراد در راستای حداکثر کردن منافع جمعی استفاده میکند. اما مشکل اینجاست که دقیقاً مشابه مورد بازار، رقابت در علم نیز در معرض خطر تبانی قرار دارد. باب لوکاس، اد پرسکات و تام سارجنت، به عنوان توسعهدهندگان اقتصاد کلان پساحقیقی شناخته میشوند. پیش از دهه 1980 میلادی، این سه، دستاوردهای علمی زیادی برای نظریه اقتصاد کلان به ارمغان آوردند. آنها این تجربیات را بهطور بستهای به اشتراک گذاشته و هنگامی که این دستاوردها ترویج پیدا کرد، خطری که میتوانست ویرانگر و اغفالگر باشد، دامنگیر همه شد. در نتیجه این امر این سه، پیوندی از وفاداری ایجاد کردند که در بسیاری از زمینههای علوم اجتماعی تحسینبرانگیز و مفید است.

در همین راستا دو مثال وجود دارد که بهتر نشان میدهد چگونه وفاداری باعث جهتدار شدن علم میشود. در سال 2003، لوکاس در حین سخنرانیاش به مناسبت ریاست بر انجمن اقتصاددانان آمریکا، قویاً از ادعای پرسکات مبنی بر بیاهمیت بودن علم اقتصاد پولی حمایت کرد. این موضعگیری با سخنرانی نوبل لوکاس در سال 1995 به سختی قابل جمع است که در آن به بحث درباره علل اهمیت سیاست پولی و چالش نظری که این مساله برای نظریه اقتصاد کلان به همراه میآورد، پرداخت. همچنین این حمایت، در تضاد با نقدها و نظریات لوکاس در برخی از مقالات و پژوهشهاست. در سخنرانی یادشده لوکاس حتی به جزییات آماری دقیقتری نیز اشاره میکند. تنها توضیحی که میتوانم برای تغییر موضع آشکار لوکاس در این سخنرانی در مقایسه با آنچه پیش از آن گفته بود و نوشته بود بیاورم، این است که لوکاس میخواسته از دوستش پرسکات حمایت کند!

مثال دیگر به سارجنت و لوکاس مربوط میشود، جایی که سارجنت به دفاع از مقاله سال 1980 لوکاس درباره نظریه مقداری پول میپردازد. لوکاس در آن مقاله، تقاضای اسمی پول را برآورد کرده و آن را همچنان که نظریه مقداری بیان میدارد، متناسب با سطح قیمتها دانسته بود. او توانسته بود با یک فیلتر خاص این نظریه را بر نمونه خاصی از دادههای مربوط به آمریکا پیاده کند. سارجنت و سوریکو در سال 2011، نگاه مجددی به این رویکرد لوکاس انداخته و نشان دادند هنگامی که این رویکرد به دادههای مربوط به دوران پس از تورم منفی ولکر اعمال میشود، روش لوکاس نتیجه متفاوتی به بار میآورد. آنها نهایتاً نشان دادند این تاثیر میتواند درنتیجه یک تغییر در فرآیند عرضه پول ایجاد شود. این دو محقق بدین منظور، تفسیر خاصی از ایدههای لوکاس در مقاله یادشده ارائه دادند که بدین ترتیب بود: هدف لوکاس دقیقاً این بود که نشان دهد نتایج تحقیقش برای بقا به حفظ فرآیند عرضه پول در دوره مورد نظر تحقیق وابسته است. نکته اصلی در اینجا، احیای دوباره ایده قدیمی لوکاس در مورد لزوم و اهمیت سیاست پولی در این چارچوب است.

8- بازگشت به نقطه اول

من با قضاوت سختگیرانه لوکاس و سارجنت (1979) در مورد اینکه مدلهای کلان کینزین اصلی در آن زمان بر فرضهای شناساییکنندهای استوار بود که قابل اتکا نبودند، موافقم، اما اکنون وضعیت بدتر از قبل است. مدلهای کلان فرضهایی میکنند که نهتنها قابل اتکا نیستند بلکه بسیار مبهم نیز هستند. من همچنین با نظر این دو در مورد پیشبینی مدلهای کینزین یادشده موافقم. پیشبینی اینکه افزایش نرخ تورم میتواند باعث کاهش نرخ بیکاری شود. لوکاس (2003) تصریحی از واقعیت ارائه میکند که به طرز وحشتناکی ناموفق است: «تز من در این متن این است که اقتصاد کلان از این نظر عموماً موفق بوده که توانسته مساله اصلیاش یعنی پیشگیری از رکود را برای تمامی اهداف عملی حل کند و در حقیقت این توفیق سالهاست که به دست آمده است.» اگر از دادههای کاهش تولید جهانی به عنوان سنجه استفاده کنیم، بحران مالی 2009-2008 نشان میدهد که پیشبینی لوکاس در مقایسه با پیشبینی اشتباه مدلهای کینزین، بهمراتب ناموفقتر است. بنابراین نظر لوکاس و سارجنت درباره مدلهای کلان کینزین قویاً در مورد مدلهای کلان پساحقیقی و برنامهای که آنها را ایجاد کرده است، نیز صدق میکند. به قسمتی از متن مقاله این دو نفر در سال 1979 توجه کنید: «یعنی این پیشبینیها عموماً ناصحیح بوده و دکترینی که آنها بر اساس آن تحلیل کردهاند، بهصورت بنیادی ناموفق بوده است. وظیفهای که به دوش دانشجویان معاصر چرخههای حقیقی است، این است که این خرابیها را اصلاح کنند.»

9- مدل بنیادین من

در حوزه شرح وضعیت اقتصاد کلان، تصریح بدبینانه من از بازگشت به علم کاذب در نقطه حدی پایینی قرار میگیرد. البته بیشتر توضیحات نشان از فضا برای بهبود دارد ولی چنان که سنجههای پساحقیقی که به ابزارهای پیچیدهتر اهمیت بیشتری میدهد، حکایت میکند سرعت پیشرفت بسیار کند است. اما یک سوال طبیعی هم که باید اینجا پرسیده شود این است که چرا صداهای بسیار اندکی وجود دارند که همان حرف من را تکرار کنند یا بگویند تصریح من مانند یک مشاهده دورافتاده است که باید نادیده گرفته شود.

قاعدتاً یک مدل که بخواهد توضیح دهد چرا من انتخابهای متفاوتی انجام میدهم باید بتواند این انتخابها را به ترجیحات، قیمتها و اطلاعات مختلف مرتبط سازد. از آنجا که دیگران هم همین مقالات را میخوانند و در همین بحثها شرکت میکنند، پس میتوان مساله اطلاعات نامتقارن را در اینجا نادیده گرفت. در این راستا، منطقی است که فرض کنیم تمامی اقتصاددانها ترجیحات مشابهی دارند. همه ما از حرفهایگری در بهخوبی انجام دادن کارمان لذت میبریم. خوب انجام دادن کار یعنی مخالفت آشکار با شخصی که تصریحش به نظر نادرست میآید. اما هنگامی که شخصی که این حرف ظاهراً اشتباه را میزند، رهبر یک گروه است آن هم با ویژگیهایی که اسمالین آنها را فهرست کرده است، مخالفت با او بهایی به همراه دارد. این هزینه برای من پایینتر است چراکه اکنون دیگر در فضای آکادمیک فعالیت نمیکنم و در حوزه عملی و اجرایی فعالیت میکنم در واقع میخواهم دانش مفید را به کار ببندم.

برایم اهمیت چندانی ندارد که آیا دیگر میتوانم در ژورنالهای معتبر اقتصادی مقاله منتشر کنم یا نه، یا افتخار حرفهای دیگری کسب کنم. چراکه هیچکدام آنها در دستیابی به هدف فعلیام به من کمک نخواهد کرد. درنتیجه، تهدیدات متعارفی که اعضای یک گروه با ویژگیهای یادشده از سوی اسمالین، ممکن است ایجاد کنند، در این مورد وجود نخواهد داشت.

برخی از اقتصاددانانی که با نظر من در مورد وضعیت فعلی اقتصاد کلان، در مکالمات خصوصی، موافقند، آن را بهصورت عمومی بیان نمیکنند. این امر با توضیح قیمتهای مختلف سازگار است. حتی هنوز هم برخی با رفتار من که آشکارا مخالفت میکنم، مخالفند که البته میتواند دلایل دیگری داشته باشد. آنها ممکن است احساس کنند، اگر مجبور شوند واکنش ناخوشایندی را از انتقاد به یک رهبر مشهور شاهد باشند، خودشان نیز باید متحمل پرداخت هزینهای شوند. جای سوال نیست که احساسات در چنین حالتی شدید خواهند بود. پس از آنکه مقالهای از لوکاس را نقد کردم، اتفاقاً کسی را دیدم که آنقدر عصبانی بود که در ابتدا نمیتوانست صحبت کند. نهایتاً او به من گفت: تو داری لوکاس را میکشی!

اما حس من این است که مساله حتی عمیقتر از اجتناب کردن است. برخی موارد ممکن است به این دلیل که یک نظریه یا مکتب به عنوان عرف رایج جا افتاده است و اقتصاددانان بسیاری (که من نیز میشناسمشان) در آن کار کردهاند، هنوز هم همان نظریات کلان پساحقیقی را ترویج کنند. این امر به معنی نقض جدی اعتبار کسی است که لب به انتقاد از این بزرگان بگشاید. در واقع مساله اینجاست که عرفی که بزرگان را اجل از نقد قرار میدهد به مردم کمک میکند تا در قالب طرفداران یک زمینه اعتقادی که اهداف سیاسی، اخلاقی یا دینی را مدنظر دارد، همکاری کنند. این در حالی است که علم و تمامی شاخههای پژوهشی نشات گرفته از روشنگری، با از بین بردن عرف یادشده، امکان بقا یافتهاند. با رد اتکا به یک پیشرو مرکزی، اعضای یک شاخه پژوهشی میتوانند تلاشهای مستقل خود را تنها با تعهد تزلزلناپذیر به دنبالهروی حقیقت، با یکدیگر به اشتراک بگذارند. اما حتی در صورتی که چنین سازوکاری نیز درست کار کند، بازهم علم کامل نیست. در واقع هر چیزی که با انسان سروکار داشته باشد، کامل نیست. واقعیت این است که دانشمندان با وجود اینکه میدانند حقیقت واقعی هیچگاه آشکار نخواهد شد، بازهم به پیروی از حقیقت متعهد شدهاند.

10- مشکل پیش روی علم اقتصاد

برخی اقتصاددانان با دغدغه من مخالفند و میگویند اقتصاد کلان پساواقعی، مانند برکه آبی است که میتوان بهسادگی آن را نادیده گرفت. با این همه، چند اقتصاددان واقعاً بر این باورند که سیاستهای پولی انقباضی شدید، هیچ اثری بر تولید واقعی نخواهد داشت؟ برای من، این مساله یک نقطه ناشناخته و آزاردهنده را نمایان میسازد. مساله به آن اندازهای نیست که کلانکارها میگویند، این مفاهیم با واقعیات سازگار نیستند. مشکل واقعی این است که سایر کلانکارها، چندان برایشان مهم نیست که اقتصاد کلان به واقعیات اهمیت نمیدهد. تحمل ناآگاهانه یک خطای آشکار در علم حتی از طرفداری متعهدانه از آن نیز سختتر است. فهمیدن این موضوع که اقتصاددانانی که چنین دستاوردهای علمی مهمی در مراحل اولیه کاری خود داشتهاند، در مسیری قرار گرفتهاند که از علم دور شدهاند، ناراحتکننده است.

گفتن چنین چیزی حتی دردناک است، آن هم زمانی که من آنها را میشناسم و دوست دارم، و حتی بسیاری دیگر از کسانی که میشناسم، این افراد را به عنوان پیشروان خود پذیرفتهاند. اما علم و روح روشنگری، مهمترین دستاوردهای بشر هستند. این دو بیش از احساسات هرکدام از ما اهمیت دارند. ممکن است شما به اندازه من به علم متعهد نباشید اما این را از خود بپرسید: آیا دوست دارید فرزندتان را دکتری درمان کند که به دوستانش بیش از علم پزشکی متعهد است؟ اگر چنین نیست پس چرا باید انتظار داشته باشید افرادی که به دنبال پاسخ هستند، همچنان به اقتصاددانان توجه کنند، آن هم زمانی که متوجه میشوند آنها به دوستانشان بیش از حقایق معتقدند.

درنهایت به نظر میرسد، بسیاری از مردم ادوارد مورگان فورستر را به خاطر اینکه گفت دوستانش از کشورش برایش مهمتر هستند، تحسین میکنند. برای من اما تحسینبرانگیزتر این بود که مینوشت: «اگر من مجبور باشم بین خیانت به علم و خیانت به یک دوست یکی را برگزینم، امیدوارم شهامت خیانت به دوستم را داشته باشم.»

ترجمه و تلخیص: سیدمحمدامین طباطبایی

برگرفته: دنیای اقتصاد

Hits: 0