نقطه سر به سر در اقتصاد و خصوصا در محاسبهی هزینه، به نقطهای گفته میشود که هزینههای کلی و درآمد کلی با هم برابر میشوند و از آن نقطه به بعد، میتوان به سوددهی رسید. تا قبل از رسیدن به نقطه سر به سر، سود و زیانی حاصل نشده است و فقط هزینههایی که برای تجارت مورد نظر انجام گرفتهاند، جبران میشوند و سرمایهی اولیه برمیگردد. به طور خلاصه، تمامی هزینههای انجام شده برگشت داده میشوند ولی هنوز سود برابر با صفر است.

نقطه سر به سر در اقتصاد و خصوصا در محاسبهی هزینه، به نقطهای گفته میشود که هزینههای کلی و درآمد کلی با هم برابر میشوند و از آن نقطه به بعد، میتوان به سوددهی رسید. تا قبل از رسیدن به نقطه سر به سر، سود و زیانی حاصل نشده است و فقط هزینههایی که برای تجارت مورد نظر انجام گرفتهاند، جبران میشوند و سرمایهی اولیه برمیگردد. به طور خلاصه، تمامی هزینههای انجام شده برگشت داده میشوند ولی هنوز سود برابر با صفر است.

نقطه سر به سر، معرف مقدار فروش با محاسبهی واحد (کمیت) یا درآمدی (فروش) است که تمامی هزینههای انجام گرفته، شامل هزینههای ثابت و متغیر را پوشش میدهد. سود کلی در نقطه سر به سر صفر است. یک واحد تجاری زمانی به نقطه سر به سر میرسد که ارزش مالیِ فروش بالاتر از هزینههای متغیر برای هر واحد باشد. این بدین معنی است که قیمت فروش کالاها باید بالاتر از قیمت خریداری شدهی کالاها باشد تا بتواند هزینههایی انجام شده را جبران کند. بعد از اینکه واحد تجاری از نقطه سر به سر عبور کند، میتواند به سوددهی برسد.

نقطه سر به سر یکی از رایجترین مفاهیم در تحلیل مالی است و تنها در اقتصاد کاربرد ندارد، بلکه میتواند توسط کارآفرینان، حسابداران، برنامهریزان مالی، مدیران و حتی بازاریابان مورد استفاده قرار بگیرد. نقطه سر به سر در تمامی قسمتهای تجارت مفید است، زیرا به کارمندان اجازه میدهد به سمت اهداف شرکت حرکت کنند.

نقطه سر به سر، یک ارزش کُلی نیست و برای هر تجارتی متفاوت خواهد بود. بعضی از فعالیتهای تجاری ممکن است نقطه سر به سر بالاتر یا پایینتری داشته باشند، با این حال، نکتهی مهم این است که هر واحد تجاری باید نقطه سر به سر را برای خود محاسبه کند، زیرا این کار به آنها نشان میدهد تعداد واحدهایی که باید بفروشند تا بتوانند هزینههای ثابت و متغیر صورت گرفته را جبران کنند چقدر است.

به عنوان مثال، کسبوکاری که در حوزه فروش میز فعالیت میکند، باید سالانه ۲۰۰ میز به فروش برساند تا بتواند به نقطه سر به سر برسد. در حال حاضر، این شرکت کمتر از ۲۰۰ میز میفروشد و در نتیجه در حال زیان دیدن است. برای اینکه این شرکت بتواند هزینههای ثابت و متغیرش را جبران کند باید بیشتر از ۲۰۰ میز در سال به فروش برساند.

اگر برآورد شرکت این است که نمیتواند تعداد میزی که برای رسیدن به سوددهی مورد نیاز است را به فروش برساند، باید موارد زیر را انجام دهد:

- کاهش هزینههای ثابت: این کار میتواند به روشهای مختلفی صورت بگیرد، به عنوان مثال پرداخت اجارهی کمتر، یا مدیریت صحیح صورتحسابها و قبوض یا کاهش دیگر هزینههای مرتبط با فعالیت تجاری.

- کاهش هزینههای متغیر: به عنوان مثال خرید میز از یک تولیدی جدید با قیمت پایینتر.

- افزایش کیفیت میزها.

هر کدام از این گزینهها این قابلیت را دارند که نقطه سر به سر را کاهش دهند. این یعنی، واحد تجاری میتواند حتی با فروش میزهای کمتر هم هزینههای ثابت را کاهش دهد.

هدف

هدف اصلی از تحلیل نقطه سر به سر، تعیین حداقل خروجیِ ممکن برای رسیدن به سوددهی است. همچنین این کار بر بازاریابی هم تأثیر میگذارد. هر شرکتی باید بتواند بهترین میزان خروجی (ایدهآل خود) را محاسبه کند تا بتواند میزان فروش و درآمدی که برای رسیدن و عبور کردن از نقطه سر به سر نیاز دارد را برای اطمینان از بقای کسبوکار خود به دست آورد. اگر شرکتی نتواند به این سطح برسد، معمولا نمیتواند به کارش ادامه دهد.

نقطه سر به سر ابزار تحلیل سادهای است که معمولا تیم مدیریتی کمترین استفاده را از آن میکند. تعیین نقطه سر به سر دیدگاهی کلی به فروش، هزینهها و سود میدهد. به عنوان مثال، نشان دادن نقطه سر به سر به صورت درصدی از فروش، به مدیران این فرصت را میدهد تا بدانند چه زمانی باید انتظار نقطه سر به سر را داشته باشند. (برای این کار درصد را به زمانی از هفته یا ماه که این درصد ممکن است به وقوع بپیوندد مرتبط میکنند.)

نقطه سر به سر، مورد خاصی در فروش درآمد هدف، زمانی است که درآمد هدف صفر است. این نکته برای تحلیلهای مالی از اهمیت ویژهای برخوردار است زیرا، هر فروشی که بعد از نقطه سر به سر اتفاق میافتد منجر به سوددهی میشود.

تحلیل نقطه سر به سر، همچنین میتواند اطلاعات مفیدی در اختیار بخش بازاریابی قرار دهد، زیرا اهداف مالی را برای بازاریابان جهت تلاش در افزایش فروش فراهم میکند.

تحلیل نقطه سر به سر نه تنها از نظر مالی مفید است، بلکه میتواند فرصتی برای بخشهای دیگر فعالیت تجاری فراهم کند تا متوجه شوند در کدام قسمتها باید هزینهها را کاهش دهند و در عین حال بتوانند بهترین نتیجه را از منابع موجودشان به دست آوردند. این کار میتواند در بلند مدت کاری کند که بازدهی تجاری افزایش پیدا کرده و سوددهی بیشتر شود. در بسیاری از موارد، برای شروع یک کسبوکار، تحلیل نقطه سر به سر به کارآفرینان اطلاع میدهد که کدام کسبوکار و در چه نقاطی مناسب رشد و ترقی است.

محاسبه

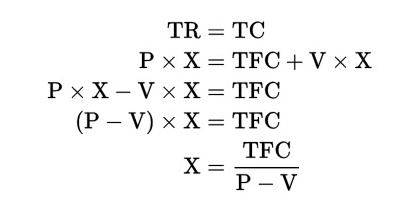

در مدل تحلیل خطیِ سود-حجم-هزینه (زمانی که هزینهها و درآمدها ثابت هستند)، نقطه سر به سر در رابطه با واحدهای فروش (X) میتواند مستقیما با محاسبهی درآمد کلی (TR) و هزینههای کلی (TC) به این صورت محاسبه شود:

در این فرمول:

- TFC هزینههای ثابت کلی

- P قیمت فروش هر واحد

- V هزینهی متغیر هر واحد هستند.

مقدار (P – V) اهمیت خاص خودش را دارد و حاشیهی سهمِ واحد نامیده میشود. این مقدارِ سود به ازای هر واحد یا به عبارت دیگر بخشی از هر فروش که هزینههای ثابت را جبران میکند محسوب میشود. در نتیجه نقطه سر به سر زمانی به وقوع میپیوندد که کل سهم تمامی واحدها با کل هزینههای ثابت برابر شود.

حاشیهی امنیت

حاشیهی امنیت قدرت کسبوکار را نشان میدهد و باعث میشود هر تجارتی بداند دقیقا باید چه مقدار سود یا زیان داشته باشد و آیا این سود و زیاد پایینتر یا بالاتر از نقطه سر به سر است یا نه. در تحلیل نقطه سر به سر، حاشیهی امنیت، مقداری را نشان میدهد که فروشهای واقعی یا پیشبینی شده از فروشی که برای نقطه سر به سر در نظر گرفته بوده پیشی میگیرند.

حاشیهی امنیت برابر است با خروجی فعلی منهای خروجیِ نقطه سر به سر

محدودیتها

- تحلیل نقطه سر به سر، تحلیلی است که فقط شامل هزینهها میشود و دربارهی فروش و پیشبینی میزان فروش با قیمتهای مختلف اطلاعاتی به ما نمیدهد.

- فرض بر این گرفته میشود که هزینههای ثابت همیشگی هستند. با اینکه این موضوع در کوتاه مدت صدق میکند ولی با بالا رفتن میزان تولید هزینههای ثابت هم افزایش پیدا میکنند.

- فرض بر این گرفته میشود که هزینههای متغیر نیز برای هر واحد خروجی، حداقل برای مقدار مشخصی از تولید، ثابت هستند.

- فرض بر این گرفته میشود که مقدار کالاهای تولیدی با مقدار کالاهای فروخته شده برابری میکند. (یعنی، مقدار کالاهای داخل انبار در ابتدای دوره و مقدار کالاها در پایان دوره با هم برابر هستند.)

- در شرکتهایی که چند کالا تولید میکنند، فرض بر این گذاشته میشود که سهم مربوط به هر واحد فروخته شده و تولید شده، ثابت است.

نوشته: مریم حسین پور | منبع: wikipedia.org | برگرفته: چطور

Hits: 0