بالعموم در نظام بانکداری ما بانکها را به دو نوع تقسیم می کنیم:

بانکهای تجارتی و بانکهای غیر تجارتی که بانکهای غیر تجارتی همان بانکهای مرکزی کشورها می باشد.

با توجه به بانکداری معاصر ما میتوانیم وظایف و عملیات بانکهای تجارتی را به عملیات اصلی و عملیات فرعی که شرح آن قرار ذیل است تقسیم کنیم.

الف: وظایف و عملیات اصلی بانکها

وظایف اصلی بانکهای تجارتی به دو نوع زیر تقسیم می گردد:

- تمویل منابع مالی از طر یق سپرده های جاری، پس انداز و معیادی

- سرمایه گذاری منابع مالی از طریق اعطای اعتبار اضافه برداشت، تنزیل بروات تجارتی، اعطای وام و سرمایه گذاری

ب: وظایف و عملیات فرعی

وظایف و عملیات فرعی بانکهای تجارتی را نیز به دو نوع می توان تقسیم کرد:

- خدمات نمایندگی در زمینه های مانند جمع آوری درآمد مشتری، خرید و فروش اوراق بهادار، پرداخت بدهی های معین برای مشتری

- خدمات عام المنفعه مانند حفظ و حراست از اشیای قیمتی یا اسناد و مدارک مردم، انتشار چک های مسافرتی، نقل و انتقال وجوه مشتری

اصول بانکهای تجارتی

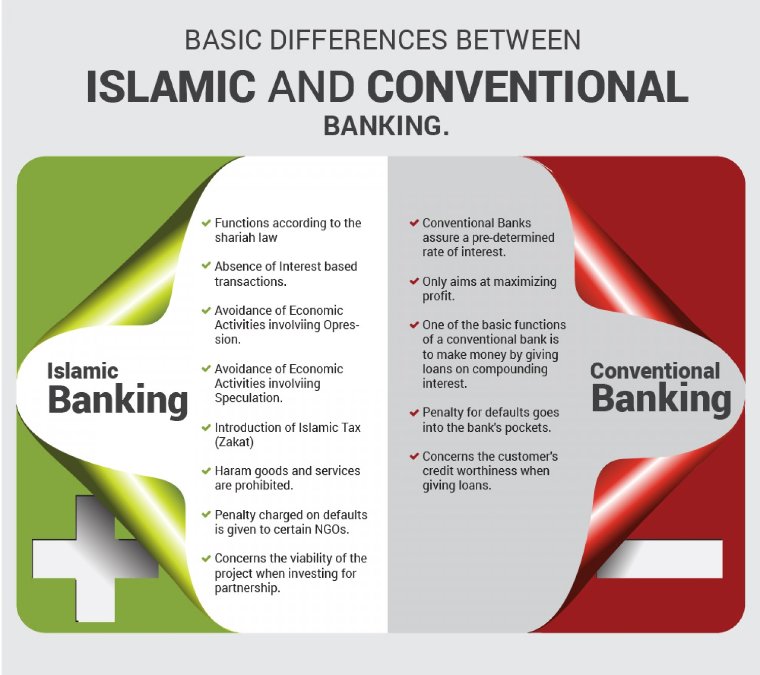

اصول در بانکهای تجارتی با حصول هداف و انجام هرچه بهتر وظایف اصلی بانکهای تجارتی و حد اکثر کردن سود عملیات آنها تدوین یافته و در دستور کار قرار می گیرد. ماهیت اصول بانکهای تجارتی هر نظام بانکی هماهنگ و گرفته از آن نظام بانکی است. این نکته بیانگر بودن اصول متفاوت در نظام های بانکی متفاوت است. یعنی هر نظام بانکی می تواند مبتنی بر مبنای آن نظام اصول خاصی تدوین کند تا اهداف آن نظام بانکی بدست بیاید.

در نظام بانکی ربوی متعارف اصول بانکهای تجارتی به صورت زیر تعریف می شود:

1. اصل نقدینگی

بانکهای تجارتی عموماً اصل نقدینگی را در تمامی عملیات خود در نظر می گیرند. همیشه در دسترس داشتن نقدینگی یکی از اساسی ترین اصول بانکهای تجارتی می باشد. آنها طوری عملیات بانکی را انجام می دهند که قدرت نقد کردن پولی که در هر نوع هزینه می کنند، بالا باشد. به هر اندازه که توان برگشت پول بانک در وام دهی یا سایر موارد که هزینه می کنند، سریع باشد به همان اندازه اصل نقدینگی بیشتر رعایت شده است. براساس اصل نقدینگی گرایش بانک به برگشت سریع پول و تسهیلات اعطایی می باشد.

2. اصل منفعت

بانک یک نهاد اقتصادی تجارتی است. هدف از ایجاد بانکها و تمام تجارتها کسب سود است. سهامداران سرمایه را برای کسب حد اکثر کردن درآمد و سود، سرمایه گذاری کرده اند. بنابر این پروژه هایی را انتخاب می کنند که سود بالاتری داشته باشند. به کسانی وام می دهند که توان بازپرداخت بهتر و سریع تری داشته باشند. بنابر این بانکهای تجارتی همواره به پروژه هایی که نسبت سودآوری بیشتر داشته باشد ، اولویت می دهند.

3. اصل امنیت

بانکهای تجارتی در جایی پول را سرمایه می کنند گه اطمینان سود آوری و بازپرداخت وام در موضوع مورد نظر وجود داشته باشد و دچار ریسک عدم برگشت یا ضرر نشود.

4. اصل تنوع

بانکهای تجارتی هیچگاه تمامی سرمایه گذاری های خود را در یک سکتور و یا بالای یک پروژه یا هم یک پورتفولیو نمی کند بلکه همواره تلاش می کنند که اصل تنوع را در نظر گیرند. در نظر گرفتن اصل تنوع باعث می شود که بانکها ریسک خود را تقسیم کنند. بخاطریکه اگر اصل تنوع در نظر گرفته نشود امکان آن میرود که یک ناکامی باعث خطر بزرگ برای بانک گردد.

5. اصل پایداری

بانکها در جایی سرمایه گذاری/مصرف می کنند که پایداری داشته باشد. اگر خودشان می خواهند سرمایه گذاری کنند یا که وام دهند در هردو صورت در جاهایی مصرف می کنند که آن سکتور، تجارت و یا پروژه پایداری داشته باشد پر منفعت باشد و یا هم توان بازپرداخت قرضه وجود داشته باشد.

چگونگی فعالیت بانکداری ربوی

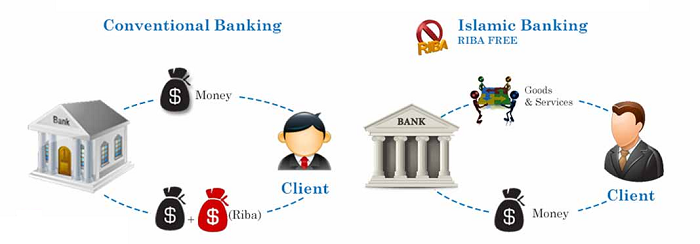

بانک در نظام بانکداری ربوی نهاد اقتصادی پولی واسطه ای است که با وجوه نقد تحت عنوان سپرده بر مبنای قرارداد قرض و با فروش اوراق بهادار و بروات با عقد بیع تجهیز منابع کرده و وجوه حاصله با اشکال وام و اعتبار با عقد قرض یا خرید اوراق قرضه و بروات سرمایه گذاری می گردد. دریافت وجوده در تجهیز منابع با عنوان قبول سپرده و پرداخت وجوه با عنوان وام و اعتبار هردو با عقد قرض صورت می گیرد. خرید و فروش اوراق بهادار چون برات، اوراق قرضه و سایر اوراق بهادار با عقد بیع و با عنوان تغییر در پرتفولیو داراییها یا احتکار صورت می گیرد. چند نکته در اینجا قابل مطرح است. اول اینکه بانک در بانکداری ربوی به این دلیل ربوی تلقی می شود که وجوه با عقد قرض جذب و عقد قرض نیز به مصرف می رسند و چون این قرض، قرض الحسنه نیست بنابر این قرض ربوی است لذا بانک، بانک ربوی است. دوم اینکه در این نوع بانکداری بانک علاوه بر اینکه یک نهاد سپرده ای است به عملیات خرید و فروش بروات و اوراق قرضه و مثل اینها جهت تغییر در ترکیب دارایی های خود مبادرت می کند. بنابر این یک نهاداقتصادی سپرده ای صرف نیست. سوم اینکه بروات و سایر اوراق بهادار با عقد بیع وجذب سپرده ها با عقد قرض صورت می گیرد که همه آنها انتقال مالکیت را در پی دارند.

این در بانکداری ربوی تمام منابع در مالکیت بانک است و کل درآمد حاصله از آن متعلق به سهامداران بانک است و موضوع حد اکثر سازی برای کل درآمد حاصله از تمام منابع برای بانک ربوی صادق و موضوعیت دارد. چهارم اینکه چون منابع بانک متعلق به بانک است بنابر این ضروت برای ایجاد نظام نظارتی از طرف سپرده گذاران در بانک وجود ندارد چراکه در مصرف منابع از طرف بانک با عقد قرض و بیع انتقال مالکیت صورت می گیرد. نیاز به ایجاد نظام نظارتی از طرف بانک بعد از خروج منابع از بانک وجود ندارد. پنجم اینکه بخش غیر مولد در اقتصاد مبتنی بر بانکداری ربوی از جاذبه بالایی برخوردار است و منابع زیادی به این بخش منتقل می شود. سود پرداختنی به سپرده گذاران در جذب منابع برای بانکداری ربوی هزینه محسوب می شود. این موضوع به دلیل واسطه وجوه بودن بانکها در بانکداری ربوی و مبتنی بودن فعالیت آنها بر عقد قرض می باشد. این از هزینه های اصلی بانک محسوب می شود و امکان کاهش آن به لحاظ رقابتی بودن نرخ سود در بانکداری ربوی وجود ندارد. این موضوع نیز به دریافت کننده گان وام منتقل می شود. بنابر این نرخ سود پرداختی بانک به سپرده گذاران به اضافه حاشیه مفاد بانکی به عنوان هزینه برای فعالیت اقتصادی نهاد ها تلقی می شود.

وظایف بانک در بانکداری اسلامی

وظایف بانکهای تجارتی در بانکداری اسلامی چون بانکهای تجارتی ربوی به دو نوع اصلی و فرعی با همان تقسیم بندی ذکر شده می باشد. اختلاف بانک اسلامی با بانک نظام سرمایه داری در نحوه جذب و مصرف منابع آنها می باشد. تجهیز منابع بانکهای اسلامی از طریق جذب سپرده های جاری، قرض الحسنه و سرمایه گذاری معیادی با عقد وکالت می باشد و مصرف منابع نیز از طریق عقود اسلامی مبادله ای و مشارکتی صورت می گیرد.

اصول بانکهای تجارتی اسلامی

اصول اساسی بانکداری اسلامی قرار ذیل است:

1. عملیات مبتنی بر شریعت اسلامی:

اولین اصل در بانکداری اسلامی انجام فعالیت و عملیات مبتنی بر شریعت اسلامی است. بانکهای اسلامی باید تمامی عملیات خود را در دایره اسلام مدنظر گیرند. هیچ محصول یا فعالیت بانکداری اسلامی نمی تواند در مغایرت به قوانین اسلامی قرار گیرد. در فعالیتها و عملیات بانکهای اسلامی باید مقاصد الشریعت را در نظر گرفته و امور بانک را تنظیم کنند. در بانکداری اسلامی مشخصاً عناصر زیر مردود دانسته می شود:

• ربا

• غرر

• قمار

• عقود خلاف اصول اسلامی

2. امنیت:

در بانکداری اسلامی سپرده ها از آن مردم است و بانک وکیل، مسوول و امانت دار است که این منابع باید با عقود اسلامی در موارد مصرف بسد که مطالعات نشان بدهد که اصل سرمایه حفظ خواهد شد.

3. منفعت

اسلام خلاف منفعت جایز و اسلامی نیست بنابر این منابع بانکهای اسلامی باید در فعالیت های مزیت دار و مفاد آور سرمایه گذاری شود. فقط سپرده های قرض الحسنه می تواند از این امر عاری تلقی شود.

4. عقد وکالت در تمویل منابع

در بانکداری اسلامی سپرده ها با عقد وکالت دریافت می شود. سپرده های قرض الحسنه در بانکها و حتی صندوق های قرض الحسنه نیز منابع خود را با عقد وکالت دریافت می کنند. این نهاد ها وکیل هستند تا منابع دریافتی را قرض الحسنه بدهند.

5. عقود اسلام در مصرف منابع:

در بانکداری اسلامی منابع از طریق یکی از عقود اسلامی به مصرف می رسد. در این ارتباط باید مراقب بود تعریف بانک به عنوان واسطه مالی رعایت شود. در بانکداری اسلامی بانک واسطه وجوه نیست چراکه پول توسط بانک از طریق یکی از عقود اسلامی به دارایی یا سرمایه تبدیل می شود و فقط با این شرط منابع مالی بخش واقعی تزریق می شود. در غیر این صورت ممکن است منابع به بخش احتکار منتقل شود. انجام فعالیت احتکار منجر به ایجاد بخش غیر مولد اما سودآور در اقتصاد می شود که دو اثر مهم و مخرب براقتصاد ملی به جا خوهد گذاشت. یکی درامد بادآورده و دیگری بزرگ شدن موضوع مورد مبادله ممکن است، پول دارایی و حتی سرمایه مثل مسکن یا بازار ثانیه در بازار سهام باشد.

6. حذف ربا

اگرچه بانکداری اسلامی دارای مبانی مشخص است که با اعمال آن ها اهداف رشد و کمال طلبی، عدالت و معنویت در بانکداری محقق می شود و این بسیار فراتر از حذف ربا می باشد. اما با این حال حذف ربا یک پایه و شاخص و اصل اساسی برای اجرای صحیح بانکداری اسلامی است.

چگونگی فعالیت بانکهای تجارتی در بانکداری اسلامی

در نظام بانکداری اسلامی بانک نهاد مالی واسطه سپرده است که منابع مالی را با عقد وکالت جمع آوری و در فعالیت های اقتصادی مزیت دار و اولویت دار با عنوان واسطه مالی با عقود اسلامی به مصرف می رساند. بانک، در بانکداری اسلامی منابع مالی که در امکان تبدیل نمودن آن به دارایی و سرمایه وجود ندارند جمع آوری و با کمک همیاری مشتریان با بالاترین بازده و کارآیی به دارایی یا سرمایه تبدیل می نمایند. در بانک اسلامی خرید و فروش اوراق بهادار قرضه و تنزیل مجدد وجود ندارد. لذا بانک مالک اوراق بهادار ربوی نیست و از طرفی سپرده ها با عقد و کالت به بانکها منتقل می شود. در بانکداری اسلامی نهاد قرض الحسنه یک نوع مؤسسه اعتباری غیر بانکی است که با عقد وکالت تمویل منابع و با عقد قرض الحسنه منابع مالی را به نیازمندان اعطا می کند. بنابر این وجوه انتقالی مردم تحت عنوان سپرده های بانکی در مالکیت بانک نیست. بنابر این اولاً درآمد حاصله از بکار گیری سپرده ها از آن بانک نیست. ثانیاً درآمد بانک حق الوکاله و کارمزد است. ثالثاً نظام نظارتی در بانک برای صاحبان وجوه در بانک و دریافت کنندگان تسهیلات ضرورت دارد. رابعاً در بانکداری اسلامی منابع به سمت بخش مولد سوق داده می شود. به همین دلیل اشتغال ایجاد شده و تولید افزایش می یابد. یعنی با افزایش نقدینگی و پمپ آن به بخش های تولید به میزان نقدینگی در اقتصاد محصول تولید می شود. لذا در این اقتصاد مازاد تقاضایی وجود ندارد ونقدینگی متناسب با میزان تولید می باشد. این بدان علت است که درآمدزایی اقتصاد بر اساس فعالیت های اقتصاد مولد صورت می گیرد و قدرت خرید برای مردم از طریق بخش مولد ایجاد می شود. به تعبیر دیگر تقاضای ایجاد قبلاً تولید شده است. یعنی یک هماهنگی و تعادل بین نقدینگی، عرضه و تقاضا از طریق اجرای بانکداری اسلامی ایجاد میشود.

با توجه به تفاوت پول از دیدگاه نظام مالی اسلام با نظام مالی سرمایه داری، پول دارایی اعتباری و سرمایه بالقوه است. یعنی پول، کالا، دارایی و سرمایه نیست. بازار برای آن نمی توان متصور شد. لذا ذاتاً دارای قیمت و درآمدزا نمی باشد. پول در اقتصاد اسلامی سرمایه بالقوه است که به محض ترکیب حقوقی با یکی از عوامل تولید به سرمایه بالفعل تبدیل می شود و به این جهت اسلام برای سرمایه بازدهی به نام مفاد قایل است و در غیر آن برای سرمایه بالقوه هیچ گونه بازدهی منظور نمی شود.

بانکداری اسلامی به لحاظ این که بانک در مفاد حاصل از مشارکت با متقاضیان تسهیلات بانکی از طرف سپرده گذاران شریک است، در شرایط تورمی حجم مفاد اسمی افزایش یافته و حق سپرده گذاران توسط بانک به عنوان وکیل سپرده گذار گرفته شده و به آن ها داده خواهد شد. یعنی با افزایش تورم درآمد سپرده گذاران به نسبت تورم افزایش می یابد. یعنی افراد به تناسب سپرده که در بانکها به ودیعه گذاشته اند از آثار منفی تورم بر قدرت خریدشان در اما خواهند بود. لذا مردم از به ودیعه گذاشتن وجوه خود نزد بانکها در شرایط تورمی امتناع نمی کنند و به فعالیت های احتکاری نمی پردازند. به همین دلیل تورم انتظاری از اقتصاد حذف خواهد شد. با کاهش عملیات احتکاری تقاضا واقعی شده و تورم نیز کاهش می یابد. این از ویژگی بانکداری اسلامی است که تورم به صفر میل می کند. این موضوع ضمن این که عدالت اجتماعی را رشد می دهد واز شکاف طبقاتی جلوگیری می کند. تخصیص منابع را شفاف و امنیت اقتصادی را ایجاد و رشد و توسعه را شدت می بخشد. در بانکداری اسلامی درآمدها به درآمدهای ناشی از ارایه خدمات و دریافت حق الوکاله بانک محدود می شود. در این شیوه بانکداری هرقدر بانک پروژه های اقتصادی سودآوردتر و مزیت دار تری انتخاب کند، ازیک طرف منابع بیشتر عاید سپرده گذار می شود و از طرف دیگر مصرف منابع با تخصیص بهتر به مصرف رسیده است. این موضوع باعث اقبال سپرده گذار به بانک مورد نظر می شود و با جذب بیشتر سپرده حق الوکاله بیشتر نیز دریافت می کند. یعنی رقابت در این شرایط باعث تخصیص بهتر برای اقتصاد درآمد بیشتر برای بانک می شود. کارآمدی بانک یاد شده به معنی در نظر گرفتن مجوز برای حق الوکاله بیشتر برای بانک کارآمدتر می باشد و زمینه برای افزایش درآمد و مفاد بیشتر با فعالیت بهینه وکارآمد و ایجاد رقابت سازنده برای بانکها فراهم میشود. در بانکداری اسلامی چون بانک وکیل است و درآمد بانک از محل حق الوکال در حساب های سرمایه گذاری وحق الزحمه در پرداخت قرض الحسنه می شود. موضوع قرض الحسنه به لحاظ این که خدمات ارایه شده در تمام بانکها متفاوت خواهد بود، لذا حق الزحمه آن نیز می تواند متفاوت باشد. لذا مقررات واحد برای همه بانکها در این ارتباط نیاز است.

بانکداری اسلامی امروزه عقود زیر را مجاز دانسته است که ذیلاً بطور مختصر توضیح می گردد:

1. مضاربه

مضاربه عقدی است که طی آن یکی از طرفین (بانک) عهده دار تامین سرمایه می گردد و دیگری یعنی دریافت کننده تسهیلات (عامل) با آن تجارت می کند. در فقه اهل تسنن موضوع مضاربه فراتر از تجارت است و مفاد حاصله بر اساس قرارداد بین دوطرف تقسیم می گردد. اما در فقه شیعه موضوع مضاربه تجارت است. درقراداد نوع فعالیت تجارتی و میزان سهم بری ضارت و عامل تعیین می گردد. یعنی نسبت مفاد بین بانک و مشتری ضمن عقد معین می گردد.

2. مشارکت مدنی

مشارکت از عقود شناخته شده فقه اسلامی است. در آمیختن سهم الشرکه که نقدی و یا غیر نقدی اشخاص حقیقی یا حقوقی به نحو مشاع به منظور انتفاع طبق قراداد. بانک ها در تامین مالی مشتریان از آن استفاده می کنند. به طوری که سرمایه گذاران طرح از محل منابع مشتری و بانک تامین می گردد. مفاد حاصله به نسبت سرمایه بین آنان تقسیم شده و مدیریت طرح به عنوان هزینه های پروژه منظور می شود.

3. مشارکت حقوقی

مشارکت حقوقی عبارتست از تامین قسمتی از سرمایه شرکتهای سهامی جدید یا خرید قسمتی از سهام شرکت های سهامی موجود. از این عقد آن شرکتهایی که در بورس حضور ندارند ، می توانند بهره ببرند.

4. مزارعه

عقدی است که طی آن زمین مالک توسط زارع کشت می شود. محصول حاصله طبق قرارداد بین مالک و دهقان تقسیم می گردد. تعیین سهم هر کدام از طرفین براساس انجام فعالیت های قید شده در متن قرارداد مورد تفاهم و مشخص می شود.

5. مساقات:

مساقات عقدی است که طی آن باغ باغدار توسط باغبان نگهداری و باغداری می شود. میوه حاصله طبق قرارداد بین باغ باغدار و باغبان تقسیم می گردد. تعیین سهم هر کدام از طرفین براساس انجام فعالیت های قید شده در متن قراداد مورد تفاهم و مشخص می شود.

6. سلف

پیش خرید نقدی محصولات تولیدی به قیمت معین را سلف می گویند. در این عقد کل مبلغ ثمن مبادله باید پرداخت شود.

7. فروش اقساطی

واگذاری عین به بهای معلوم و غیره به ترتیبی که تمام یا قسمتی از بهای مزبور به اقساط مساوی یا غیر مساوی در سر رسید یا سررسیدهای معین دریافت گردد. مشتریان طی تقاضای رسمی اموال مورد نیاز خود را به بانک اعلام می کنند. بانک اموال را خریداری و سپس با اضافه کردن مفاد معین آن هار به صورت کریدت اقساطی با بازپرداخت مشخص سالانه یا ماهانه به فروش می رساند. سایر شرایط از جمله؛ تضمین، تخفیف مفاد و بیمه شبیه عقد، اجاره به شرط تملیک می باشد.

8. اجاره به شرط تملیک

اجاره ای است که در آن شرط می شود مستاجر در پایان مدت اجاره در صورت عمل به شرایط مندرج در قرارداد عین مستاجره را مالک میگردد. در این روش بانک تجهیزات سرمایه ای و سایر سرمایه های ثابت همچون فابریکه، ماشین آلات، تجهیزات صنعتی، زراعتی،کشتی های مسافر بری، طیاره ها وغیره را خریداری کرده و به صورت اجاره به شرط تملیک در اختیار بخش خصوصی و عمومی متقاضیان می گذارد.

9. جعاله

ادای مبلغ با اجرت معلوم در قبال انجام عملی معین طبق یک قراداد انشایی

10. قرض الحسنه

به تملیک درآوردن مقدار معین از مال توسط فردی به فرد دیگر طبق قرارداد، به طوریکه طرف دیگر موظف است عین یا قیمت آن را به طرف اول در موعد تعیین شده بدون هیچ مازادی برگرداند.

11. خرید دین

خرید اوراق و اسناد تجارتی به قیمتی کمتر از مبلغ اسمی را خرید دین گویند. منظور از اوراق و اسناد تجارتی آن دسته از اوراق و اسناد بهادار می باشد که مفاد آن حاکی از بدهی ناشی از معاملات تجارتی باشد و منظور از مبلغ اسمی، مبلغی است که در متن اسناد و اوراق تجارتی ذکر گردیده و حاکی از میزان دین یا بدهی می باشد که باید در سررسید از سوی متعهد پرداخت گردد. دین مذکور در اوراق و اسناد تجارتی مورد معامله باید واقعی بوده و ناشی از یک معامله تجارتی اعتباری بین متعهد اسناد و اوراق تجارتی و فروشنده آن اسناد به بانک باشد. البته بین فقها در ارتباط با این عقد اختلاف و گروهی از آنها اجرای آن را جایز نمی دانند.

12. استصناح

سفارش ساخت یا استصناح قراردادی است که به موجب آن یک طرف، تولید کالای مشخص را طبق مشخصات توافق شده برای تحویل در تاریخ معین در مقابل قیمت تعیین شده، تقبل می کند. کالای سفارش شده شامل هر کالای اقتصادی می باشد. در قرارداد استصناح الزامی نیست که کار توسط خود طرف تقبل کننده انجام شود بلکه کل کار یا بخشی از آن می تواند توسط دیگران اما زیر نظر و مسوولیت بانک صورت پذیرد. مفاد این عقد ثابت و یا فیصدی می باشد. سایر شرایط این عقد چون عقود اجاره به شری تملیک و فروش اقساطی می باشد.

مقایسه طرز جذب سپرده ها و طرز مصرف ان ها در دو بانک اسلامی و ربوی

ربا پرداختنی به سپرده سپرده گذاران در جذب منابع برای بانکداری ربوی هزینه محسوب می شود. این موضوع به دلیل واسطه وجوه بودن بانکها در بانکداری ربوی و مبتنی بودن فعالیت آنها بر عقد قرض می باشد. این از هزینه های اصلی بانک محسوب می شود و امکان کاهش آن به لحاظ رقابتی بودن نرخ ربا در بانکداری ربوی وجود ندارد. این موضوع نیز به دریافت کننده گان وام منتقل می شود. بنابر این نرخ ربا پرداختی بانک به سپرده گذاران به اضافه حاشیه مفاد (Spread) بانکی به عنوان هزینه برای فعالیت اقتصادی نهادها تلقی می شود. این درحالی است که نرخ بهره برای بانک در بانکداری اسلامی وجود ندارد. به همین دلیل هزینه به نام هزینه ربا پرداختی برای جذب منابع در عملیات بانکهای تجارتی بانکهداری اسلامی وجود ندارد. بانک در هردو نظام بانکی یک نهاد اقتصادی است. یعنی یک بانک از یک طرف دارای درآمد و از طرف دیگر دارای هزینه می باشد.

در هردو نظام بانکی درآمد های ناشی از خدمات مختلف بانکی وجود دارد و هر قدر این خدمات بیشتر و بهتر انجام شود ضمن اینکه خود درآمد آفرین است و بانک را در رسیدن به درامد های بیشتر کمک می کند، باعث افزایش در جذب منابع بیشتر شده و از این طریق نیز به کارامدی بانک کمک می کند. موضوع مورد افتراق در خصوص درآمد در دو نظام بانکی به طرز مصرف منابع بانکها بر می گردد. درآمدهای بانک ربوی شامل درآمدهای ناشی از؛ نرخ ربا دریافتی از وام گیرندگان، عملیات احتکاری از طریق تغییر پرتفولیو دارایی های بانک و خدمات ارایه شده می شود. در بانکداری اسلامی درآمدها به درامدهای ناشی از ارایه خدمات و دریافت حق الوکاله بانک محدود می شود. در این شیوه بانکداری هر قدر بانک پروژههای اقتصادی سودآورتر و مزیت دارتری انتخاب کند، از یک طرف منافع بیشتر عاید سپرده گذارا می شود و از طرف دیگر مصرف منابع با تخصیص بهتر به مصرف رسیده است. این موضوع باعث اقبال سپرده گذاران به بانک مورد نظر می شود و با جذب بیشتر سپرده حق الوکاله بیشتر نیز دریفات می کند. یعنی رقابت در این شرایط باعث تخصیص بهتر برای اقتصاد و درآمد بیشتر برای بانک میشود. کارآمدی بانک یاد شده به معنی در نظر گرفتن مجوز برای حق الوکاله بیشتر برای بانک کارآمدتر می باشد و زمینه برای افزایش درآمد و سود بیشتر با فعالیت بهینه و کارآمد و ایجاد رقابت سازنده برای بانکها فراهم میشود.

راهای حد اکثر کردن مفاد بانکهای تجارتی

بانک یک نهاد اقتصادی است. برای بررسی نحوه حد اکثر کردن مفاد یک بانک همان راهی را باید طی کرد که برای سایر نهاد های اقتصادی طی می کنیم. برای این موضوع می توان درآمد را حد اکثر یا هزینه ها را حد اقل نمود. راه های حد اکثر کردن مفاد در بانکهداری اسلامی با بانکهداری متعارف ربوی در نحوه افزایش درآمد و کاهش هزینه در مواردی مشابه و در زمینه هایی متفاوت است. بنابر این موضوع را می توان در دو مورد فوق دنبال کرد.

موارد مشابه در حد اکثر کردن مفاد بانک در دو نظام بانکداری اسلامی و ربوی

افزایش مفاد از طریق درآمد و کاهش هزینه میسر می شود. برای بحث پیرامون موارد مشابه در حد اکثر کردن مفاد بانک در دو نظام بانکداری اسلامی و ربوی باید سراغ موارد که در بانکداری جنبه تکنیکی و الکترونیکی دارند و بالای فعالیت بانک تاثیر گذار می باشد باید توجه کنیم.

1. افزایش جذب سپرده ها

بانکها باید برای جذب سپرده های خود برنامه ریزی های مشخصی داشته باشند. چراکه جذب سپرده ها جز وظیفه اصلی بانکها مسحوب می شود. جذب سپرده ها با استفاده موثر از ابزار های مدیریتی امکان پذیر خواهد بود.

2. کاهش هزینه ها ناشی از الکترونیکی شدن عملیات بانکی

الکترونیکی سازی بدون تردید می تواند هزینه های بانکها را کاهش دهد. الکترونکی سازی بانکها نه تنها بخاطری کاهش در هزینه های مهم است بلکه برای جذب و نگهداری مشتریان نیز ضرورت است. قابل ذکر است که عموماً بانکهای ربوی به نسبت بانکهای اسلامی هزینه های بیشتر داشته میباشند.

تفاوت بین دو نظام بانکداری اسلامی و ربوی در امر حد اکثر کردن عملیات بانکی

اختلاف های دو نظام بانکداری اسلامی و ربوی در این ارتباط را می توان در میزان خلق پول، تغییر در اقلام بیلانس نامه بانک، نحوه جذب سپرده ها، نحوه مصرف آنها، نوع درآمدها وهزینه های قلمروی مطلوبیت جستجو نمود. نکته حایز اهمیت در این ارتباط این است که برای توضیح کسب درآمد و حد اکثر سازی از طریق خلق پول لازم است ضرورت وضع سپرده قانونی را به بحث بگذاریم. اولین سوال این است که آیا برای همه سپرده های ذخیره قانونی لازم و ضروری است؟ درپاسخ به این سوال از دو منظر می توان پاسخ داد. یکی جلوگیری از ورشکستگی بانکهای تجارتی و دیگری از موضع مراقبت بیمه وجوه سپرده گذاری شده سپرده گذاران و جلوگیری از ورشکستگی بانکهای تجارتی. اما در بانکداری اسلامی چون احتکار و ربا نیست ریسک نیز کم است واز جانب دیگر وجود ضرورت قانونی یک وجه غیر لازم تلقی می شود از این جهت آن را مردود می دانند. موضوع سیاست گذاری نیز قابل بحث است. در خلق پول نیز بانکداری اسلامی نقش سازنده دارد و ربا را بعنوان درآمد مردود می داند. بانکهای اسلامی اجازه بازی کردن با اقلام بیلانس نامه بخاطری احتکار را ندارند. جذب سپرده ها نیز در بانکداری اسلامی براساس اصول شریعت صورت گرفته و بیشتر واقعیت های بانک مورد دقت در امر بازایابی می گردد، در نحوه درآمد و هزینه ها نیز هردو نظام بانکداری طوریکه قبلاً نیز تذکر یافت تفاوت های واضح دارند.

در نهایت باید گفت که میکانیزم و عملیات در بانکهای ربوی و اسلامی هم مشابهت ها و هم اختلافات با یکدیگر دارد. کاروبار بانکی در هردو نظام مشابه است اما در بسیار موارد میکانیزم فعالیت ها و عملیات در هردو نظام متفاوت می باشد چرا که اصول هردو نظام از مبنا منتفاوت است. هسته بانکداری در بانکهای اسلامی ربا است اما در بانکداری اسلامی ارایه خدمات می و مردود قرار دادن ربا و سایر عناصریکه خلاف شریعت می باشد.

بانکهای ربوی در جهان عملاً فعالیت دارند و موفقیت های بینظیر هم دارند اما تا هنوز بانکهای اسلامی و مکتب بانکداری اسلامی در حال توسعه است. اما در بعضی کشورها دست آورد چشم گیر دارند که توجه بانکداران جهان را جلب کرده است. آنچه را من بعنوان یکی از محصلین بانکداری اسلامی صریحاً باید بگویم این است که هنوز هم مکتب اقتصاد اسلامی نتوانسته بعنوان یک نظام قابل قبول مطرح شود و علت آن کم کاری مسلمان در این موضوع است. مسلمانان باید سعی و تلاش کنند تا این مکتب ناتکمیل را بیشتر توسعه بدهد تا باشد هم رسالت دینی و هم رسالت انسانی ما انجام یابد. اگر بانکداری اسلامی واقعاً بتواند بعنوان یک نظام بانکداری پاسخده نیازهای جوامع واقع گردد نه تنها در افغانستان بلکه در تمام کشورهای اسلامی معضله عدم اشتراک مالی را می تواند بهبود بخشد.

بانکهای ربوی در جهان عملاً فعالیت دارند و موفقیت های بینظیر هم دارند اما تا هنوز بانکهای اسلامی و مکتب بانکداری اسلامی در حال توسعه است. اما در بعضی کشورها دست آورد چشم گیر دارند که توجه بانکداران جهان را جلب کرده است. آنچه را من بعنوان یکی از محصلین بانکداری اسلامی صریحاً باید بگویم این است که هنوز هم مکتب اقتصاد اسلامی نتوانسته بعنوان یک نظام قابل قبول مطرح شود و علت آن کم کاری مسلمان در این موضوع است. مسلمانان باید سعی و تلاش کنند تا این مکتب ناتکمیل را بیشتر توسعه بدهد تا باشد هم رسالت دینی و هم رسالت انسانی ما انجام یابد. اگر بانکداری اسلامی واقعاً بتواند بعنوان یک نظام بانکداری پاسخده نیازهای جوامع واقع گردد نه تنها در افغانستان بلکه در تمام کشورهای اسلامی معضله عدم اشتراک مالی را می تواند بهبود بخشد.

نوشته: استاد محمد ظریف امین یار

کابل

۱۲ جون ۲۰۱۷

Hits: 1