فینتک؛ از الف تا ی

تحولات فوق بستر بسیار مناسبی را برای تکمیل و گسترش زیستبوم کارآفرینی کشور در حوزه فناوری اطلاعات و ارتباطات فراهم کرده است. در دو سال گذشته تعداد استارتآپهای موفق در این حوزه چندین برابر شده و طیف وسیعی از سرمایهگذاران مانند شتابدهندهها، مراکز رشد و شرکتهای سرمایهگذاری خطرپذیر شکل گرفتهاند. فینتک یا همان استفاده از تکنولوژیهای نوین در تاسیس استارتآپهای حوزه مالی، یکی از زیرشاخههایی است که بیشترین بهره را از بهبود زیرساخت اینترنت در کشور برده است؛ زیرا ارائه خدمات جدید در این حوزه نوعاً بر بستر موبایل صورت گرفته و نیازمند دسترسی دائم، عمومی و ارزان به اینترنت است.

فینتک؛ مزایا و معایب

شاید بد نباشد قبل از پرداختن به مزایا و معایب فینتک، تعریفی از این حوزه ارائه کنیم. فینتک یا فناوریهای مالی معادل Financial Technology یا FinTech تعاریف مختلفی دارد که برخی وسیعتر و برخی محدودترند. مثلاً این یکی از تعاریفی است که از بقیه میانهتر است2: نوآوری در ارائه خدمات سنتی و جدید مالی. این نوآوری از طریق طیف وسیعی از اپلیکیشنهای فناورانه به کار میرود که در تمام بخشهای زنجیره ارزش محصولات مصرفی کاربرد دارند.

فینتک روزبهروز معنایی گستردهتر یافته و هماکنون نقش آن به عنوان برهمزننده3 نظم موجود در بخشهای مختلف نظام مالی و پولی اعم از پرداختهای خرد، انتقال وجه، وام، مقایسه و فروش آنلاین انواع بیمهنامهها، افزایش سرمایه و مدیریت دارایی و حتی در شکلدهی به پارادایمهای جدید مانند واحد پول بیتکوین به رسمیت شناخته شده است؛ تا جایی که گسترش روزبهروز تعداد راهکارهای آنلاین در زمینههای فوق، تبدیل به یکی از مهمترین تهدیدهای بانکداری و سبدگردانی سنتی شده است. علاوه بر این، امروزه به فینتک به عنوان بستری مناسب برای پیادهسازی ایدههای مبتنی بر اقتصاد شراکتی4 و سرمایهگذاری جمعی5، نگاه میشود.

مزیتهای اصلی صنعت فینتک را میتوان به شرح زیر برشمرد:

راحتی: هدف اولیه شکلگیری فینتک، ارائه خدمات سنتی بانکی و پرداخت بر بستری سریعتر و کمدردسرتر بوده است. به عنوان مثال، اپلیکیشنهای پرداخت خرد عموماً کاربرپسند هستند و کار با آنها راحت است. تنها با اسکن یک بارکد مربعی6 یا حتی نزدیک شدن به یک دستگاه اسکن امواج میتوانید کرایه تاکسی، فاکتور خرید از فروشگاه پوشاک، سوپرمارکت، میوهفروشی و… را تسویه کنید. محدودیتهای یک شبکه بانکی گسترده از قبیل رمز پرداخت اینترنتی، رمز دوم و تاریخ انقضای کارت در اینجا مانعی برای سرعت در پرداخت و راحتی نخواهد بود.

انعطاف: نظام مالی در طراحی ابزارهای جدید تامین مالی تابع نیازهای بازار و فعالان اقتصادی است. به عبارت بهتر این ابزارها برای زنده کردن فرصتهای همکاری برد-برد طراحی میشوند؛ فرصتهایی که بدون این ابزارها موضوعیت اجرایی پیدا نمیکنند. اما اضافه کردن یک امکان مالی جدید برای یک نهاد مالی مانند بانک نیازمند طی زمان طولانی برای اخذ مجوزها و تاییدهای بالادستی و از آن مهمتر حل تزاحم منافع ذینفعان اعم از سهامداران، مدیریت، کارکنان و سپردهگذاران است. اما در استارتآپهای حوزه فینتک، تعداد و جنس ذینفعان بسیار محدودتر است و طراحی خدمات از اساس مبتنی بر حل مشکلات کاربران صورت گرفته است. علاوه بر این، همواره برای کاربر این امکان وجود دارد که بدون مراجعه به شعبه یا پرداخت هزینه، از ادامه دریافت خدمت منصرف شده و به رقبا مراجعه کند. در نتیجه، رقابت در ارائه خدمات جدید از نظام مالی سنتی شدیدتر و لاجرم سرعت انطباق با آخرین تغییرات در نیازهای مشتری، بالاتر است.

همافزایی: هرچه زیستبوم کارآفرینی رشد بیشتری کرده و استارتآپها در حوزههای متنوعتری فعالیت خود را گسترش دهند، ارزش افزوده فینتک بیشتر میشود. تصور کنید که بتوانید با یک کیف پول الکترونیک، کرایه خود را در اسنپ و تپسی پرداخت کنید، از اپلیکیشن دیجی کالا خرید کنید، قبضهای خود را تا سقف مبلغ خاصی بهصورت اتوماتیک پرداخت کنید، خریدهای درونبرنامهای خود را از کافه بازار انجام دهید و… به عبارت بهتر، اثر شبکهای در این مورد کاملاً وجود داشته و بسته به تعداد پذیرندهها، ضریب نفوذ استارتآپهای فینتک نیز افزایش مییابد.

شفافیت: مدیریت مالی هم در سطح فردی و هم در سطح شرکتی علاوه بر دانش، نیازمند در اختیار داشتن ابزارهای مناسب برای دستهبندی، دادهکاوی و استخراج نتایج از تراکنشهای مالی است. بخش مهمی از استارتآپهای فعال در حوزه فینتک بر مبنای کمک به کاربر برای بهینهسازی رفتار مالی طراحی و توسعه داده شدهاند. این بهینهسازی طیف گستردهای از خدمات از تحلیل رفتار کاربر در سرمایهگذاریهای کلان و خرد گرفته تا خریدهای روزمره وی را دربر میگیرد. امکان ارائه با فرمتهای جذاب و قابل فهم و همچنین ارائه پیشنهاد با الگوریتمهای هوش مصنوعی برای تحلیل رفتار کاربر، جذابیت و مزیت این حوزه را دوچندان کرده است.

علیالقاعده مانند هر پدیده اقتصادی و اجتماعی دیگری، گسترش نفوذ فینتک در اقتصاد معایبی هم با خود به دنبال دارد که مهمترین آنها به شرح زیر هستند:

امنیت اطلاعات: تبادلات مالی به علت حساسیت بالا و ارزش افزوده فراوانی که برای طرفین دارند، همواره گزینه مناسبی برای هکرها و سارقان اینترنتی بودهاند. افزون بر این، نفس اینکه یک شرکت کوچک و تازهتاسیس بتواند بخش قابل توجهی از مبادلات مالی کاربران را در اختیار خود بگیرد، برای نهادهای مقرراتگذار و حاکمیت حساسیتزاست.

خلق پول: اگر فعالیت استارتآپهای فینتکی بدون نظارت، البته نظارتی معقول و در سطح بهینه، صورت بگیرد، فعالیت شبهبانکی آنها علیالخصوص ذخیره پول کاربران در کیف پول الکترونیکی شائبه خلق پول را دربر داشته و گسترش آن باعث کاهش نفوذ بانک مرکزی و محدود شدن امکان اعمال سیاستهای تنظیمی میشود.

ایجاد انحصار جدید: با توجه به وجود اثر شبکهای و همافزایی در حوزه فینتک، این احتمال وجود دارد که یک مجموعه به تنهایی بتواند بخش مهمی از سهم بازار را در اختیار گرفته و پس از کسب اطمینان از ایجاد موانع لازم برای ورود رقبا، اقدام به کژمنشی و افزایش هزینه خدمات ارائهشده کند. مثلاً در چین، مجموعه عظیم Tencent، همزمان مالکیت چند پلتفورم محبوب پیامرسانی، بازی و سرگرمی، تبلیغات آنلاین و همچنین خدمات مالی و پرداخت را در اختیار دارد. داشتن چنین قدرت منحصر بهفردی، همواره نیازمند کنترل و نظارت از سوی نهادهای رگولاتور است.

پیشینه و وضعیت موجود فینتک در سطح جهان

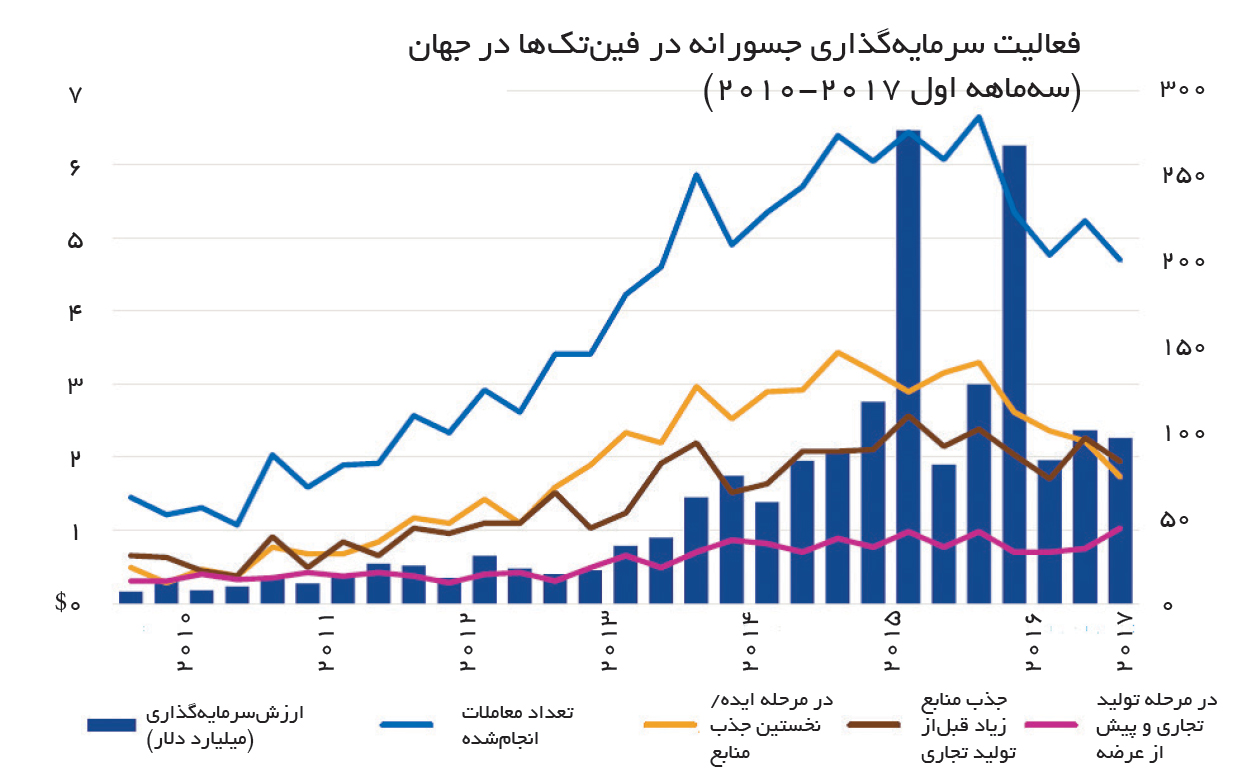

نمودار 1 از KPMG، دید کاملتری از ساختار سرمایهگذاری در این حوزه به دست میدهد7.

خط آبی بالای نمودار بیانگر تعداد کل سرمایهگذاریهای صورتگرفته در فینتک است. مشاهده میشود که مشتق (آهنگ) رشد تعداد سرمایهگذاریها، کمتر از مشتق رشد سرمایهگذاری در این حوزه است. به عنوان نمونه، در سال 2013 حدود سه میلیارد دلار سرمایهگذاری بر روی حدود 500 استارتآپ صورت گرفته است؛ یعنی به طور متوسط شش میلیون دلار برای هر استارتآپ. اما حدود 11 میلیارد دلار سرمایهگذاری که در سال 2016 در این حوزه اتفاق افتاده، برای تامین مالی 900 استارتآپ به کار رفته است؛ یعنی حدود 12 میلیون دلار برای هر تیم. رشد دوبرابری میانگین حجم سرمایهگذاری تنها ظرف سه سال حداقل چهار نتیجه را دربر دارد:

تیمهای فعال در این حوزه حرفهایتر شده و بازار عرضه-تقاضای سرمایه به نقطه تعادل خود نزدیکتر شده است.

شدت رقابت افزایش یافته و حداقل سرمایه بیشتری برای ورود به این بازار نیاز است. این باعث افزایش مانع طبیعی برای ورود به بازار8 شده و ریسک شکست استارتآپ را کاهش میدهد. در نتیجه تمایل سرمایهگذاران برای ورود به این حوزه افزایش مییابد.

سرمایهگذاران با پذیرش میانگین بالاتر برای هر سرمایهگذاری، عملاً از گستردگی پورتفولیوی خود کاستهاند و در نتیجه حاضر به ریسک بالاتری برای ورود به بازار فینتک شدهاند. این نشاندهنده خوشبینی سرمایهگذاران به آینده فینتک است.

نگاهی دقیقتر به نمودار همراه به تفکیک سرمایهگذاری در مرحله اولیه، مراحل رشد و مراحل بلوغ نشان میدهد سرمایهگذاران میانگین سرمایهگذاری خود در مراحل اولیه (خطوط زرد و قهوهای) را بیشتر از شاخص مشابه در مراحل بلوغ (خط قرمز) افزایش دادهاند. در واقع جذابیت فینتک در حدی بوده که رقابت برای نفس ورود به این بازار جذابتر از رقابت برای گرفتن سهم بازار است.

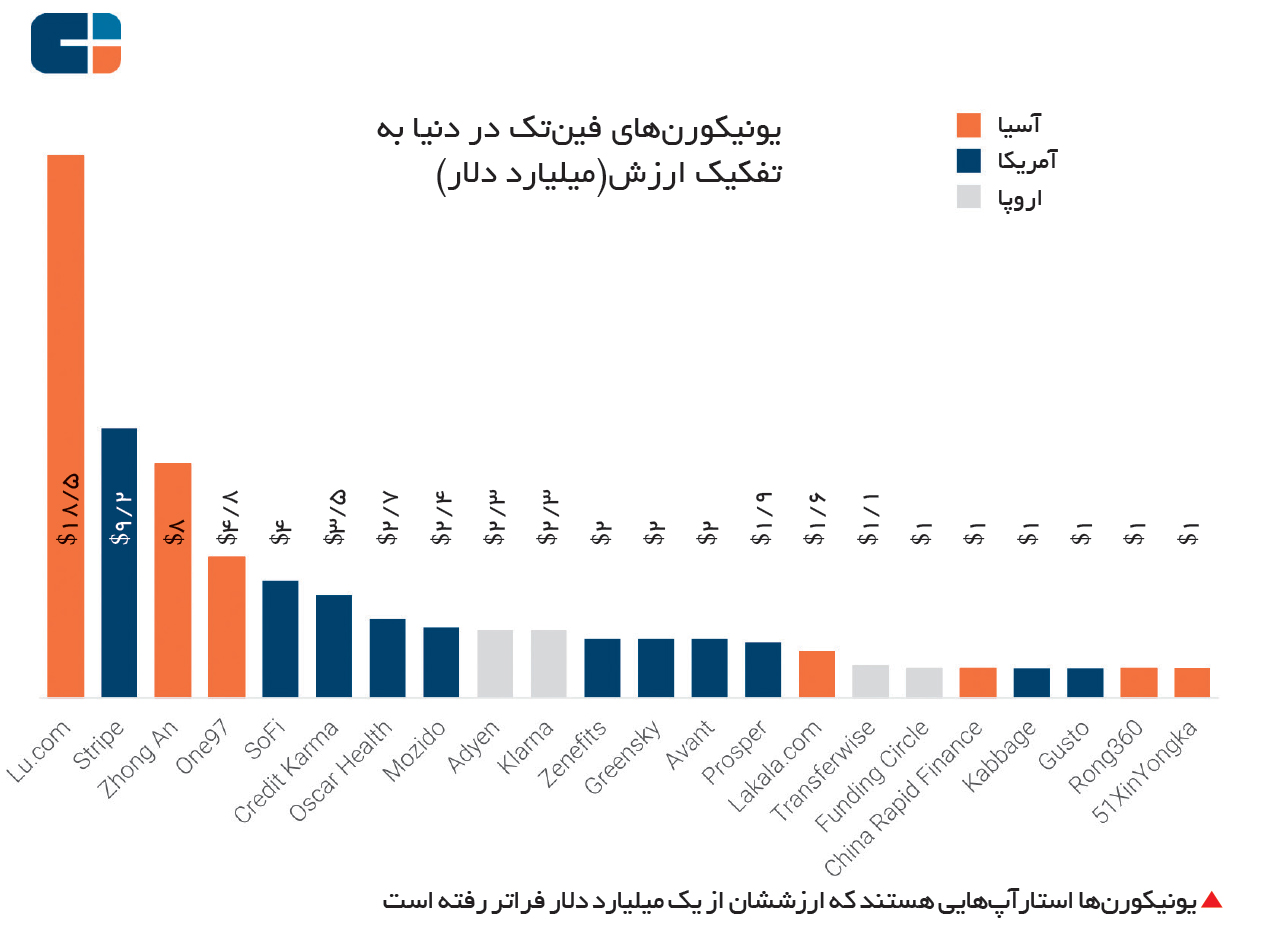

ممکن است در نگاه اولیه حجم این سرمایهگذاریها اندک به نظر برسد؛ اما باید در نظر داشت سرمایهگذاری جسورانه9 دربرگیرنده ریسک بالا و در ازای آن بازدهی بسیار بالاست. به عنوان مثال، در نمودار 2 لیست شرکتهای حوزه فینتک را میبینید که مراحل اولیه رشد استارتآپی را طی کرده و تبدیل به کمپانیهای یونیکُرن10، یعنی با ارزش بازار بالای یک میلیارد دلار شدهاند11.

ملاحظه میکنید که ارزش بازار این 22 شرکت بالغ بر 74 میلیارد دلار است که این رقم به تنهایی چند برابر مجموع سرمایهگذاری صورتگرفته در حوزه فینتک است. باید به این لیست انبوهی از شرکتهایی را که بین 100 میلیون تا یک میلیارد دلار ارزش داشته و هنوز در حال رشد هستند نیز اضافه کرد.

پینوشتها:

۱- Iran Internet Users, Internet Live Stats, July 1st 2016

۲- Infinite Financial Intermediation, Tom C. W. Lin, Wake Forest Law Review, Vol. 50, No. 643, 2015

۳- Disruptive

۴- Sharing Economy

۵- Crowdfunding

۶- QR Code

۷- Pulse of Fintech Q1’17 Global Analysis of Investment in Fintech, KPMG International, April 27, 2017

۸- Natural Barrier to Entry

۹- Venture Investment

۱۰- Unicorn

۱۱- The Global Fintech Report Full Year 2016, CBInsights

نوشته: سیدمحمدرضا فرحی | برگرفته: تجارت فردا

Hits: 0