بیمه میتواند در هنگام وقوع اتفاقات ناگوار، جلوی ضرر مالی شما را بگیرد. برای مثال، تلفن همراه شما ممکن است در طول سفر بشکند و به یک موبایل جدید نیاز داشته باشید یا ممکن است در تصادف با یک خودرو، آسیب ببینید و لازم باشد هزینههای درمان و تعمیر خودرویتان را پرداخت کنید. اگرچه بیمه میتواند تا حدودی خیال شما را راحت کند، اما مانند یک حساب پسانداز نیست که هر پولی در آن بگذارید، متعلق به خودتان باشد. پولی که میتوانید از یک شرکت بیمه طلب کنید، به نوع قرارداد بیمهی شما بستگی دارد. در این مقاله یاد میگیریم بیمه چیست و چرا باید از بیمه استفاده کنیم؟

بیمه چگونه کار میکند؟

بسته به اینکه چه چیزی را بیمه کرده باشید، شرکت بیمه به شما پول میدهد تا هزینههای ایجادشده را پرداخت کنید.

برای مثال اگر لپتاپ شما دزدیده شود و آن را در برابر دزدی بیمه کرده باشید، میتوانید از شرکت بیمهتان بخواهید که با توجه به قرارداد، هزینهی خرید یک لپتاپ جدید را به شما پرداخت کند. به این کار «انتقال خطر» گفته میشود، چرا که شرکت بیمه خطر پرداخت هزینهی گم شدن لپتاپ را برعهده میگیرد. در واقع بدون وجود بیمه، خودتان خطر پرداخت هزینههای مالی را در هنگام بروز وقایع ناخواسته برعهده میگیرید.

چه چیزی را میتوانید بیمه کنید؟

شما میتوانید قراردادهای متنوعی ببندید و با توجه به چیزی که بیمه میکنید، شرکت بیمه هزینههای مختلفی را متقبل میشود. شرکتهای بیمه قراردادهای مختلف با ویژگیهای مختلفی پیشنهاد میدهند درنتیجه باید مطمئن شوید قراردادی را انتخاب میکنید که مناسب شماست.

قرارداد بیمه چیست و چه چیزی را مشخص میکند؟

شما و شرکت بیمه بر سر چیزی که قرار است بیمه شود، توافق میکنید و آن را بهصورت یک سند قانونی مینویسید که «قرارداد بیمه» نامیده میشود. قرارداد بیمه بهطور دقیق مشخص میکند که:

- شما در برابر چه چیزی بیمه شدهاید (موارد و شرایط)؛

- چه مواردی تحت پوشش بیمه قرار نمیگیرند؛

- در صورت وقوع حادثه، بیمه چه مقدار خسارت پرداخت میکند؛

- این قرارداد چقدر برای شما هزینه دارد (حق بیمه).

حق بیمه میتواند به چیزهای زیادی (مثلا محل زندگی شما) بستگی داشته باشد و با توجه به آنها، شرکت بیمه میپذیرد که هزینهی شیء دزدیدهشده یا آسیبدیده را پرداخت کند. حق بیمه از هزینهی کلی چیزی که آن را بیمه میکنید، کمتر است.

چگونه میتوانید تحت پوشش بیمه قرار بگیرید؟

شما میتوانید بیمه را بهصورت مستقیم از شرکت بیمه یا از کارگزاران بیمه خریداری کنید. کارگزاران بیمه توسط شرکت بیمه استخدام نشدهاند و میتوانند به شما کمک کنند قرارداد بهتری ببندید.

چرا باید از بیمه استفاده کنیم؟

- بیمه میتواند به شما کمک کند اموالی را که توانِ مالیِ جایگزینیِ مجدد آنها را ندارید، جایگزین کنید. برای مثال اگر خانهی شما در یک آتشسوزی نابود شود، هزینهی بازسازی آن بسیار زیاد خواهد بود.

- بیمه میتواند در برابر حوادثی که احتمال وقوعشان کم اما نتایجشان ناگوار است، از شما محافظت کند. برای مثال اگر در یک تصادف آسیب ببینید و دیگر نتوانید کار کنید، برای ادامهی زندگی به پول نیاز خواهید داشت.

- اگر چیزی که با استفاده از یک وام خریدهاید آسیب ببیند یا نابود شود، بیمه میتواند به شما کمک کند وام خود را پرداخت کنید. برای مثال اگر برای خرید خودرو وام گرفته باشید و خودروی شما در یک تصادف نابود شده باشد، شما برای پرداخت وامتان به پول نیاز خواهید داشت.

در قرارداد بیمهنامه ممکن است با موارد زیر مواجه شوید:

۱. هزینههای مازاد

برخی از قراردادهای بیمه شامل هزینههای مازاد میشوند. هزینهی مازاد عبارت است از میزان پولی که در هربار استفاده از بیمه باید از جیب خودتان پرداخت کنید. برای مثال اگر با موترتان تصادف کرده باشید و هزینهی کلی تعمیر آن ۲ هزار دلار و مازادی که برعهدهی خودتان است ۵۰۰ دلار باشد، شما ابتدا باید ۵۰۰ دلار را پرداخت کنید و پس از آن شرکت بیمه ۱٫۵ هزار دلار باقیمانده را پرداخت میکند.

گاهی وقتها پرداخت مازاد اجباری است (برای مثال بیمهی موتر برای رانندههای جوان). در موارد دیگر میتوانید حق بیمهی بالاتری پرداخت کنید تا هزینهی مازاد را کاهش بدهید یا آن را بهطور کامل حذف کنید. بهطورکلی هرچه هزینهی مازادی که پرداخت میکنید بیشتر باشد، حق بیمهی کمتری پرداخت خواهید کرد.

۲. دورهی انتظار

برخی از قراردادهای بیمه شامل یک دورهی انتظار هستند، به این معنا که شما پس از خرید بیمه باید مدتی صبر کنید تا بتوانید از قرارداد بیمهتان استفاده کنید. برای مثال باید ۱۲ ماه صبر کنید تا بتوانید هزینههای دندانپزشکیتان را دریافت کنید.

ممکن است بتوانید دورهی انتظار بعضی از قراردادها را تغییر بدهید. اگر بخواهید دورهی انتظار را افزایش بدهید، حق بیمهی کمتری پرداخت خواهید کرد. درنتیجه لازم است مشخص کنید که آیا میتوانید مدتی برای دریافت هزینه از بیمه صبر کنید یا خیر.

۳. استثناء

استثناءها مواردی هستند که تحت پوشش بیمه قرار نمیگیرند. درنتیجه اگر چنین مواردی رخ بدهد، بیمه هزینهی آنها را تقبل نمیکند.

۴. ارزش

در برخی از قراردادهای بیمه، به چیزی که بیمه میکنید یک ارزش (یا هزینه) نسبت داده میشود و این همان مبلغی است که شما از شرکت بیمه طلب میکنید. سه نوع ارزش وجود دارد:

- ارزش توافقی: در این موارد شرکت بیمه براساس چیزی که در قرارداد نوشته شده است، به شما پول پرداخت میکند.

- ارزش بازار: در این موارد شرکت بیمه براساس ارزش و شرایط اقلام در زمانِ از بین رفتن، به شما پول پرداخت میکند (برای مثال خودروها و لپتاپها ارزششان را بهسرعت از دست میدهند، درنتیجه پولی که شرکت بیمه به شما پرداخت میکند، از پولی که برای جایگزینی آنها لازم دارید، بسیار کمتر خواهد بود.)

- هزینهی جایگزینی: در این موارد شرکت بیمه هزینهی جایگزینی موارد از دست رفته با نمونههای نو را تقبل میکند.

«ارزش»، میتواند بر روی میزان حق بیمهای که پرداخت میکنید، تأثیر بگذارد. برای مثال اگر از «ارزش بازار» استفاده کنید، حق بیمهتان کمتر خواهد بود.

۵. مطالبه

مطالبه به این معنی است که شما از شرکت بیمه میخواهید براساس قرارداد، هزینههایتان را پوشش بدهد. فقط در مواردی میتوانید بیمهی خود را طلب کنید که موارد از دست رفته تحت پوشش بیمهی شما باشند. زمانی که به دنبال یک شرکت بیمهی خوب هستید، روند مطالبه یا شرایط قرارداد را بهدقت بررسی کنید. این مورد زمانی که میخواهید از آنها پول دریافت کنید، بسیار مهم خواهد بود.

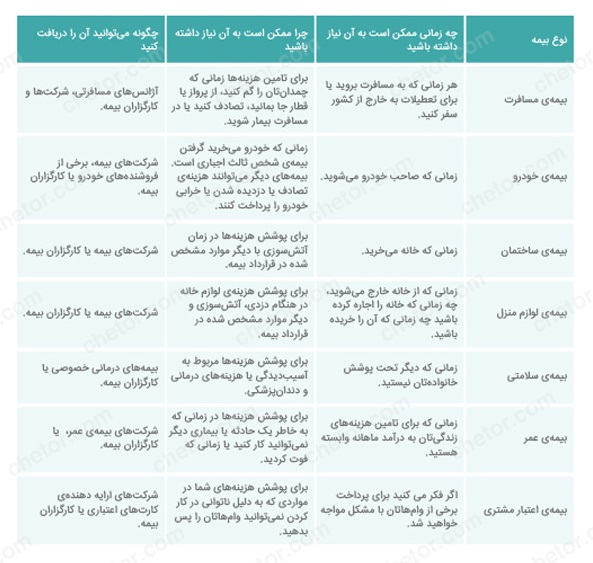

آیا شما هم به بیمه احتیاج دارید؟

جدول زیر به شما نشان میدهد در چه مواردی ممکن است به انواع مختلف بیمه احتیاج داشته باشید. البته موارد دیگری نیز ممکن است وجود داشته باشند که در این فهرست نیامدهاند، پس همیشه با دقت شرایط خود را بررسی و بهترین قرارداد بیمه را انتخاب کنید.

نوشته: حسام حسینپور | منبع: moneysmart | برگرفته: چطور

Hits: 0