یک راه برای کمک به طبقه فقیر و متوسط، کاهش نرخ مالیات ثروتمندان است (جرج گیلدر، 1981).

وارن بافت، یکی از ثروتمندترین مردان جهان با نرخی کمتر نسبت به منشی خود مالیات پرداخت میکند. این به نظر عادلانه نمیآید، خود بافت پیشنهاد داده مالیاتهای افرادی را که بیش از یک میلیون دلار در سال درمیآورند افزایش دهند. جمع کردن پول بیشتر از افراد بسیار ثروتمند همچنین میتواند نابرابری حاد ناشی از دستمزدهای ثابت افراد عادی و پاداشهای گزاف مدیران اجرایی، کارآفرینان و مدیران مالی را کاهش دهد.

روی کاغذ، ایالات متحده سیستم مالیاتی بسیار پیشرفتهای دارد، بدان معنا که ثروتمندان در مقایسه با طبقه متوسط باید درصد بیشتری از درآمد خود را به عنوان مالیات پرداخت کنند، اما همیشه همهچیز طبق روال پیش نمیرود. نرخ مالیات بر درآمد ناشی از کار میتواند به 6 /39 درصد نیز برسد، اما نرخ مالیات اعمالی بر درآمد ناشی از سرمایهگذاری بسیار پایینتر است: حداکثر تا 20 درصد برای سود سرمایه (سود ناشی از فروش چیزی بالاتر از ارزشش) و سود سهام (پرداخت نقدی شرکتها به سهامدارانشان). همچنین 3 /15 درصد مالیات برای اکثر حقوقبگیران نیز وجود دارد که صرف هزینههای بیمه و امنیت اجتماعی میشود، اما این مالیات تنها به افرادی با درآمد کمتر از 120 هزار دلار تعلق میگیرد. بنابراین در مجموع افراد کارمند در مقایسه با قشر مرفه، کسر بیشتری از حقوق خود را به عنوان مالیات پرداخت میکنند. با در نظر گرفتن حسابهای پسانداز ترجیحدهنده مالیات

(Tax-prefferd saving account)، بهره انتقالی یا پناهگاههای مالیاتی وهمی، اوضاع بسیار پیچیدهتر خواهد شد. حرف آخر این است که اگرچه بسیاری از ثروتمندان پرداختهای بسیاری به سازمان خدمات درآمدی داخلی (Internal Revenue Service) اختصاص میدهند، برای افرادی چون بافت که ثروت خود را از سرمایهگذاری به دست میآورد، بسیار ساده خواهد بود تا با نرخی کمتر از مردم کارگر عادی مالیات پرداخت کند. با الهام از مثال بافت، باراک اوباما رئیسجمهور سابق آمریکا قانونی را با عنوان «قانون بافت» پیشنهاد داد: مالیات مینیمم 30درصدی برای هر خانوادهای که بیش از یک میلیون دلار در سال درآمد دارد.

مثلث بیحرکت

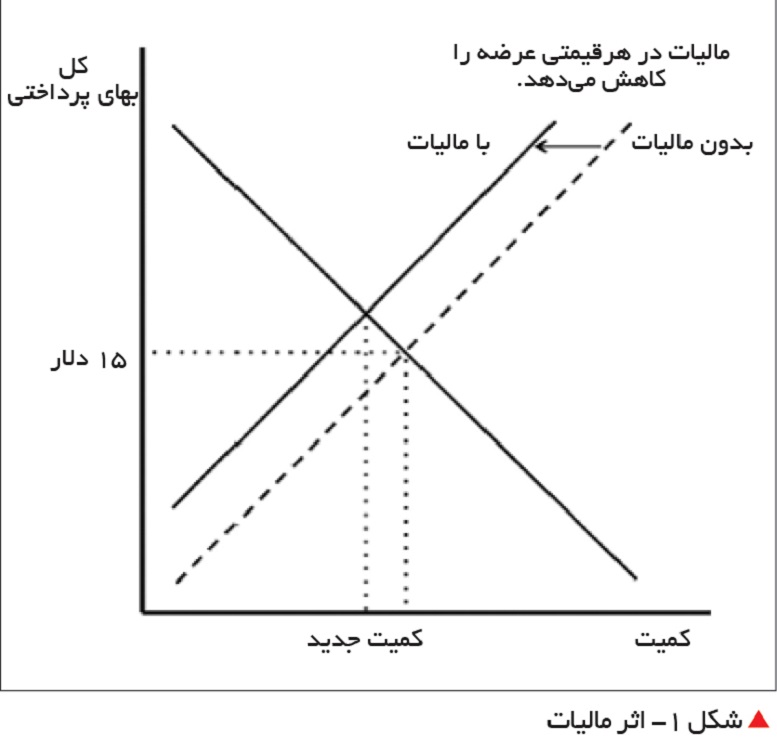

متاسفانه، این موضوع، دستکم بر اساس اقتصاد 101، اوضاع را برای همه بدتر میکند. یکی از اصول اصلی اقتصادگرایی این است که مالیاتها بسیار بد هستند. طبق معمول، شما میتوانید با استفاده از نمودار عرضه و تقاضا استدلال بیاورید. فرض کنید مالیاتی پنج دلاری برای فروش هر بیل وجود دارد. همانطور که از قبل میدانیم، قیمت بازار بدون مالیات 15 دلار است، اما حال اگر شما برای یک بیل 15 دلار پرداخت کنید، فروشنده پس از پرداخت پنج دلار به IRS(خدمات درآمد داخلی)، تنها 10 دلار برای خود نگه میدارد. چه اتفاقی برای منحنی عرضه میافتد؟ از آنجا که انتخابهای عرضهکننده به مقدار واقعی پولی که پس از پرداخت مالیات حفظ میکند بستگی دارد، کمیت عرضهشده در هر قیمت فروش پایینتر میآید: منحنی عرضه (همانند شکل 1) به سمت چپ انتقال پیدا میکند (به دلیل اینکه مصرفکننده تنها به میزان واقعی پولی که پرداخت میکند توجه دارد، منحنی تقاضا تغییری نمیکند). بازار به تعادلی جدید با قیمت کل بالاتری میرسد و متاسفانه، میزان کالای کمتری تولید و فروخته میشود.

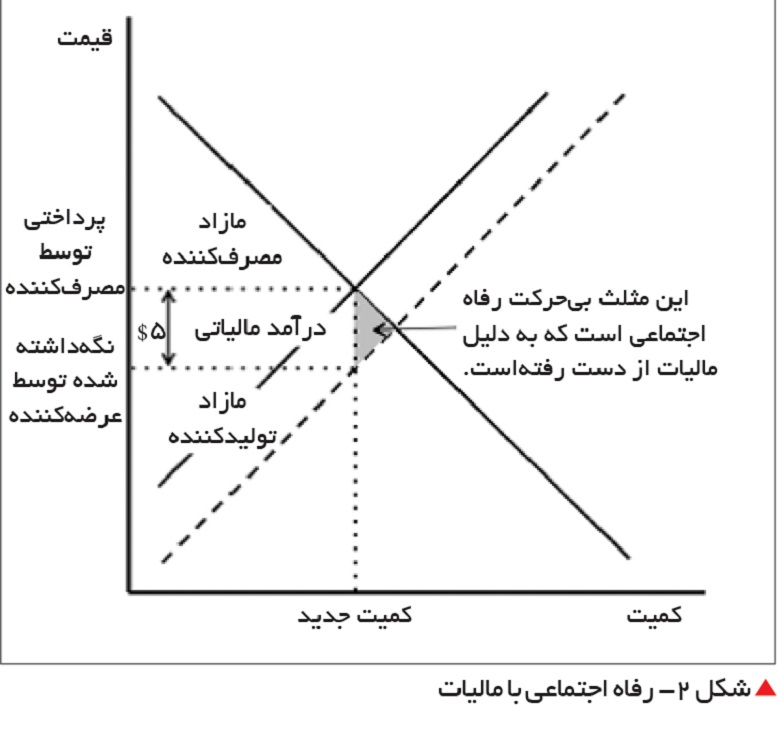

این هنوز بهترین جهان ممکن نیست. بدون مالیات، کل منطقه منحنیهای عرضه و تقاضا (سمت چپ محل تقاطع دو منحنی تا محور عمودی) «رفاه اجتماعی» خواهد بود: تفاوت میان هزینه تولید بیل و ارزش آن برای مصرفکنندگان. در شکل2 ما میتوانیم اثر مالیات را مشاهده کنیم. مازاد مصرفکننده حالا تفاوت میان ارزشی است که مردم برای بیل در نظر میگیرند (نمودار تقاضا) و کل قیمتی که پرداخت میکنند (شامل مالیات). مازاد تولیدکننده نیز تفاوت میان میزان پولی که عرضهکننده پس از پرداخت مالیات برای خود نگه میدارد و هزینه تولید بیل (نمودار عرضه اصلی- که با خط تیره نشان داده شده است) خواهد بود. مثلثی که در آن میان تشکیل میشود، درآمد دولت است: میزان مالیات (ارتفاع مثلث) ضربدر تعداد بیلهای فروخته شده (قاعده). اما در نهایت، مثلث هاشورخورده نشاندهنده ارزش نابود شده است. منبع این ارزش این واقعیت است که شرکتها میتوانند بیلهای خود را با قیمتی کمتر از آنچه مصرفکننده مایل به پرداخت آن است، تولید کرده و به فروش برسانند، موضوعی که برای هر دو طرف بهتر است. با وجود مالیات، معاملات آنها اتفاق نخواهد افتاد و در نهایت بیلهای کمتری در جهان وجود خواهد داشت. از آنجا که این استدلال میتواند به صورت مشابه در هر بازاری اعمال شود، مالیات روی هر چیزی منجر به آن میشود که اقتصاد آن چیز را کمتر تولید کند.

این مثلث کوچک ناراحت، «مثلث بدون حرکت» نام دارد و این یکی از تصاویر ماندگار اکونومیکس 101 است. مدتها پس از اینکه دانشآموزان نام استاد خود یا فرضیات پشت مدل بازار رقابتی را فراموش کنند، آنها این مثلث و درسهای آن را به یاد میآورند: مالیات بد است. اکثر کتب مرجع یادآور میشوند که دولتها باید به هر شکل تامین مالی شوند، چراکه این موضوع برای حفظ نظام بازار (با پرداخت به پلیس، دادگاهها و دفاع ملی) ضروری است. این کتب مرجع همچنین اذعان میکنند که مالیات گهگاه برای کژکنشی بازار صحیح است، برای مثال، موجب میشود مردم پول بیشتری برای بنزین، گاز طبیعی و برق پرداخت کنند و همین موضوع میتواند آنها را به سوزاندن کمتر سوختهای فسیلی مجبور کند. اما درس مهم همچنان همان است: از مالیاتها باید تا حد امکان اجتناب شود.

این یک حقیقت در خصوص بازار نیروی کار است. درآمد، پولی است که کارگران برای فروش نیروی کار خود دریافت میکنند، منحنی عرضه نشان میدهد به چه اندازه مردم برای کارهایی با مقادیر مختلف پول مشتاقاند. هر سنی که داشته باشید، مالیات بر درآمد میزان پولی را که به خانه میبرید، مقدار کالا و خدماتی که میتوانید بخرید و در نتیجه سودمندی اضافهکاری را کاهش میدهد. این در حالی است که یک ساعت زمان فراغت اضافی، بسیار جذاب خواهد بود. به طور متوسط، مردم تمایل دارند کار کمتری انجام داده و زمان استراحت بیشتری داشته باشند. به معنای دیگر، مالیات بر درآمد منحنی عرضه نیروی کار را به سمت چپ میل داده و میزان کاری را که در اقتصاد انجام میشود کاهش میدهد. در اینجا نیز یک مثلث معاملاتی بیحرکت میان کارگران و کسبوکارهایی (مشاغلی) که دیگر وجود ندارند، تشکیل خواهد شد. مردم بیشتری بیکار شده و کالا و خدمات کمتری برای مصرف افراد تولید میشود.

همآوایی ضدمالیاتی

این ایده که مالیات بیشتر مردم را از کار مایوس کرده و بنابراین وضعیت جامعه بدتر میشود احتمالاً تنها مبنای عمیقاً جاافتاده اقتصادگرایی به حساب میآید. استدلال این است که ستون جنبش ضدمالیاتی جایگاه خود را در سیستم سیاسی آمریکا در 40 سال گذشته تقویت کرده است. در دهه 1940، هنری هازلیت نوشت: «مالیات بر درآمد به طرز اجتنابناپذیری بر اقدامات و انگیزههای کسانی که از آنها مالیات اخذ میشود تاثیرگذار خواهد بود… کمکم مردم از خودشان این سوال را پرسیدند که چرا باید شش، هشت یا 10 ماه از کل سال را برای دولت کار کنند و تنها شش، چهار یا دو ماه را در خدمت خانوادههایشان باشند.»

در کتاب «سرمایهداری و آزادی»، میلتون فریدمن از اثرات مالیاتهای بالا ابراز تاسف کرد: «اگر نرخ موجود به طور کامل اثربخش باشد (به این معنا که اگر مردم واقعاً نرخهای تعیینشده از سوی قانون را بپردازند) اثر آن روی مشوقها بسیار جدی بوده و موجب یک افت ریشهای در بهرهوری جامعه میشود.»

اخیراً نیز گریگوری منکیو، نویسنده موفق کتاب مرجع اقتصادی شرح داد که او به طور روزمره، فرصتهای درآمدزایی را به دلیل مالیاتها از دست میدهد. وی نتیجه گرفت مردم با درآمدهای بالا به مشوقها پاسخ میدهند و بنابراین هرچقدر آنها با نرخ مالیات بیشتری روبهرو شوند، خدمات آنها با عرضه محدودتری مواجه خواهد شد. هولمن جنکینس در والاستریتژورنال نوشت: «رفاه آمریکا با مشوقهایی که ما برای کار، پسانداز، سرمایهگذاری و آغاز کسبوکار به شهروندان خود میدهیم، تعیین میشود.»

سیاستمداران درس را یاد گرفتهاند. زمانی که رئیسجمهور اوباما پیشنهاد قانون بافت را در سال 2011 داد، جان بونر، سخنگوی مجلس پاسخ داد: «افزایش درآمدها مشاغل را نابود میکند.» پل رایان، رئیس کمیته بودجه وقت آمریکا اصول اقتصاد 101 را تکرار کرد: «اگر شما مالیات چیزی را افزایش دهید، چیز کمتری از آن به دست خواهید آورد.» اخیراً، رایان مجدداً کلاه اقتصاد بر سر گذاشته تا بگوید: «اگر شما خواهان رشد اقتصادی سریعتر، تحرک صعودی بیشتر و اشتغالزایی سریعتر هستید، نرخهای بهره پایینتر کلید کار است.»

در انتخابات ریاستجمهوری 2016، هر پیشنهادی برای کاهش بهره تحت پرچم رشد اقتصادی بالاتر به اهتزاز درآمده بود. سناتورها مایک لی و مارکو روبیو اعلام کرده بودند، طرح مالیاتی «حامی رشد» را در نظر دارند که نرخ مالیات را برای کسبوکارها و افراد کاهش میدهد و بنیاد هریتیج این طرح را در اصلاحات اصول اولیه اقتصاد مورد ستایش قرار داد: «نرخهای مالیات پایینتر انگیزهها را برای کار، پسانداز، سرمایهگذاری و پذیرفتن ریسک کارآفرینی (اجزای اولیه رشد اقتصادی) بهبود میبخشد.»

سناتور تد کروز و راند پاول هرکدام پیشنهاد اعمال نرخ مالیات واحد برای تمامی خانوارها را دادند. ایدهای که فریدمن در «سرمایهداری و آزادی» آن را پرورش داده بود. بر اساس اعلام پاول، کاهش نرخ مالیات همه کسبوکارها و افراد به 5 /14 درصد میتواند «یک تزریق آستروئید اقتصادی» باشد چراکه با خود کار، پسانداز، سرمایهگذاری و ایجاد کسبوکارهای کوچک را به همراه دارد. «کروز حتی پا را فراتر گذاشته و پیشنهاد نرخ ثابت 10درصدی را برای درآمدهای خانوار پیشنهاد داد. خاصیت نرخ مالیات واحد این است که نرخ برای افرادی که بیشتر کار کرده و سرمایهگذاری بیشتری میکنند افزایش نمییابد. این به آن معناست که انگیزههای بهتری برای افزایش تولید و اعوجاج کمتر وجود دارد.» جیمز فریمن، سردبیر والاستریتژورنال نوشت: «همه کاندیداهای جمهوریخواه پیشنهاد اصلاحات چشمگیر برای افزایش انگیزهها برای کار، سرمایهگذاری و پسانداز داده و وعده دادند که به سالها رکود مشاغل و دستمزدها پایان خواهند داد.»

تخفیفهای مالیاتی برای کارآفرینان

خیلی هم تعجبآور نیست که اتحاد تاریخی بین کسبوکارهای بزرگ و ثروتمندان احتمالاً مالیاتهای کمتر را ترجیح دهند. با این حال، تاثیر اقتصادگرایی، دو ویژگی خاص متفاوت از کاهش مالیات امروز را توضیح میدهد. یکی تاکید صریح بر کاهش بار مالیاتی اقشار بسیار ثروتمند است. صرفاً از لحاظ خرید آرا، مزایای طبقه متوسط بیشترین اهمیت را دارند (و اکثر دموکراتها آن را مورد توجه قرار میدهند) زیرا خانوادههای طبقه متوسط بیشتری نسبت به مدیران شرکتهای بزرگ یا میلیاردرهای صندوقهای سرمایهگذاری وجود دارند. با این حال، پیشنهادهای فعلی برای کاهش مالیات بخش بزرگی از ثروتمندان را بسیار غنیتر میکنند. هرگونه مالیات ثابت – چه 5 /14 درصد پل، چه 10 درصد کروز و چه 9 درصد هرمان کائن (از انتخابات ریاستجمهوری 2012) – به وضوح مطلوب کسانی است که امروز بیشترین نرخها را میپردازند و برای بسیاری از خانوادههایی که در سیستم فعلی مالیات بر درآمد ندارند، بیمعنی است. برنامههای ارائهشده از سوی روبیو، کروز، جب بوش و دونالد ترامپ همه وعدههای بسیار زیادی را (به صورت درصد، و نهفقط دلار) به یک درصد دارای بالاترین درآمد نسبت به تمام گروههای درآمدی دیگر دادهاند. 44 درصد از کاهش مالیات پیشنهادی کروز به یک درصد بالا خواهد رسید.

الگوی ویژه دوم مربوط به سیاستمداران متعصبی است که برای کاهش یا حذف مالیات بر درآمد سرمایهگذاری، پولی که شما با نشستن و تماشای رشد داراییهای خود به دست میآورید، تلاش میکنند. در سال 2010، برنامه پل رایان، مالیات بر درآمد افراد را برای تمام منافع، سود سهام و سود سرمایه حذف کرد؛ در انتخابات سال 2016، مارکو روبیو و بن کارسون پیشنهاد مشابهی را ارائه دادند. زیرا بیشتر سرمایهگذاریها متعلق به ثروتمندان است؛ این چیزی است که آنها را ثروتمند میکند، این جهتگیری به ثروتمندان بسیار بیشتر از طبقه متوسط کمک میکند، آنهایی که به نظر میرسد مجدداً منطق سیاسی را فراموش کنند.

با این حال، هر دو این ناهنجاریها از دریچه نگاه اقتصادگرایی معنادار میشوند. ابتدا تمرکز را بر رفع هزینههای مالی ثروتمندان بگذارید. نرخهای مالیات بالاتر باعث کاهش انگیزه کار برای همه میشود. اگرچه مطابق منطق اقتصادگرایی، این اثر بهخصوص وقتی بر اقشار دارای بالاترین درآمد اعمال میشود، بسیار مضر است. از یک طرف، افراد کمدرآمد و متوسط میتوانند با افزایش کار کردن به افزایش مالیات عکسالعمل نشان دهند، به این دلیل ساده که آنها به پول نیاز دارند تا زنده بمانند و زندگی خود را حفظ کنند؛ تنها ثروتمندان میتوانند به راحتی از نیروی کار خارج شوند. به عبارت دیگر، مردمی که بیشترین پول را درمیآورند به جامعه نیز بیشتر کمک میکنند؛ به یاد داشته باشید که درآمد برابر با محصول حاشیهای است. بنابراین، در دنیای اقتصاد 101 مهم است که ثروتمندان در اقتصاد شرکت کنند و به این ترتیب به دیگران کمک کنند.

هازلیت در کتاب «اقتصاد در یک درس» هشدار داد که مالیاتهای بالا مردم را از شروع کسبوکار منصرف میکند: «کارفرمایان قدیمی اشتغال بیشتری ایجاد نمیکنند، یا نه به آن اندازه بیشتر از آنکه ممکن است داشته باشند؛ و دیگران تصمیم میگیرند که اصلاً کارفرما نشوند… نتیجه در بلندمدت این است که مصرفکنندگان به محصولات بهتر و ارزانتر دسترسی ندارند و دستمزد واقعی پایین نگهداشته میشود.» وانیسکی در «راهی که جهان میرود» داستانی خیالی راجع به صاحب یک کارخانه سنجاق که ناگهان با نرخ مالیاتی بالا مواجه میشود تعریف میکند: «کارآفرین، که برای توسعه کسبوکار خود برنامهریزی کرده بود، اکنون در فکر کوچکتر کردن آن است. او میخواست کارخانه را به پسرش واگذار کند، اما پسرش به اندازه کارگران ماهر کار نمیکند تا بیشتر از آنها دستمزد دریافت کند، و پسر هر کس دیگری نیز نمیتواند.» داستان غمانگیز با بسته شدن کارخانه و بیکار شدن کارگران به پایان رسید. امروزه داستانها مشابه هستند، مگر اینکه قهرمانان آنها «اشتغالآفرین» نامیده شوند. والاستریت ژورنال، حتی طرح مالیاتی لی-روبیو را نیز به دلیل عدم کاهش کافی نرخهای بالا به شدت مورد انتقاد قرار داد: «بالاترین میزان مالیات بسیار مهم است چراکه کسانی که بیشترین درآمد را دارند بیشترین تولید و بیشترین نوآوری را دارند. در صورت کاهش بیشترین نرخ، آنها بیشتر از دیگران درآمد خود را افزایش خواهند داد.» به بیان دیگر، اگر مالیات خیلی زیاد میشد، استیو جابز و استیو ووزنیاک هرگز در گاراژ جابز یک کامپیوتر نمیساختند.

استدلال برای کاهش مالیات بر درآمد سرمایهگذاری نیز به طور مستقیم از اصول اولیه اقتصاد نشات میگیرد. در تئوری، دو کار با پول میتوان انجام داد: خرج کردن یا پسانداز کردن. خرج کردن آن برای کالاها و خدمات، مصرف نامیده میشود: اگر یک ساندویچ بخرید، شما از خوردن آن لذت میبرید، اما آن در فرآیند مصرف میشود. پسانداز کردن پول، با این حال، به این معناست که آن پول در جای دیگری از اقتصاد سرمایهگذاری میشود. اگر شما از ناهار صرفنظر کنید و پول خود را در یک حساب بانکی قرار دهید، بانک آن را به یک کارآفرین قرض میدهد که شاید کارآفرینی باشد که قصد دارد یک ساندویچی راه بیندازد. اگر شما سهام یا اوراق قرضه را خریداری کنید، این پول (به طور غیرمستقیم) به شرکتهایی میرسد که کارخانه میسازند و داروهای جدید کشف میکنند. آن ساندویچیها، کارخانهها و پتنتهای دارویی همگی شکلهای مختلف سرمایه هستند: داراییهایی که کسبوکارها را قادر به انجام کار و استخدام کارگران میکند. اگر ما تمام پولمان را برای ساندویچ صرف کردیم و هیچ بخشی از آن را ذخیره نکردیم، هیچ پولی برای تشکیل سرمایه باقی نخواهد ماند و اقتصاد نمیتواند رشد کند.

به طور خلاصه ما نیاز داریم که مردم پسانداز کنند؛ یعنی نیاز داریم ثروتمندان پسانداز کنند، زیرا آنها تنها کسانی هستند که پس از خریدن ساندویچ (لباس، مسکن و…) نیز پولی برایشان باقی میماند. اگر مالیات بر درآمد سرمایهگذاری بیش از حد بالا باشد، این داستان جلو میرود، مردم دردسر گذاشتن پول در بانکها، سهام یا صندوقهای سرمایهگذاری خصوصی را تحمل نمیکنند. در عوض، آنها فقط آن را خرج معادلهای باکلاس همان ساندویچها میکنند. در سال 1976، فریدمن توضیح داد به این دلیل رولزرویس در خیابانهای لندن رایج است که افراد ثروتمند ترجیح میدهند کالاهای لوکس بخرند تا پولشان را ذخیره کنند و مالیاتهای بالا پرداخت کنند. فریدریش هایک در قانون اساسی آزادی درباره «تاثیر بسیار جدی مالیاتهای تصاعدی در تامین پساندازها» هشدار داد. جورج ویل مقالهنویس نیمقرن بعد از هایک تکرار کرد: «مالیات تصاعدی، سود سرمایهگذاری و نرخ واقعی بازگشت سرمایه را کاهش میدهد، در نتیجه مصرف را بیش از پسانداز تشویق میکند و از اینرو شکلگیری سرمایه را مختل میکند.»

به همین دلیل اقتصادگرایی میگوید که مالیات بر سرمایهگذاری باید حداقل ممکن باشد. آلن گرینسپن، رئیس فدرالرزرو، در سال 2005، به یک هیات اصلاحات مالیاتی دولت گفت: «بسیاری از اقتصاددانان معتقدند که مالیات مصرفی (چیزی که مالیات بر سرمایهگذاری نباشد) از نظر افزایش رشد اقتصادی بهترین خواهد بود… زیرا مالیات مصرف مشوق پسانداز و تشکیل سرمایه است.» همین موضوع در پیشنهادات بودجهای که در سالهای اخیر از سوی کمیته بودجه پل رایان مطرح شده است، به چشم میخورد: «اصلاحات مالیاتی باید منجر به پسانداز و سرمایهگذاری بیشتر بشود؛ زیرا پسانداز بیشتر و سرمایهگذاری بیشتر یعنی انبار بزرگتری از سرمایه برای ایجاد کار وجود دارد. این موضوع به معنای مشاغل بیشتر، بهرهوری بالاتر و دستمزد زیادتر برای همه کارگران آمریکایی است.» دموکراتها گهگاه آواز مشابهی سر میدهند. برای مثال، در سال 1988، بروس بابیت، کاندیدای ریاستجمهوری، روی مالیات بر مصرف ملی بحث کرد زیرا که این امر موجب افزایش پسانداز میشود: «برخلاف مالیات بر درآمد، این امر فقط به آنچه ما مصرف میکنیم اعمال میشود، نه آنچه پسانداز میکنیم. چنین چیزی ممکن است همه ما را تشویق کند کمی بیشتر پسانداز کنیم، که این موضوع برای خانوادههای ما و برای اقتصاد مناسب است.»

پشت پرده این است که کلید رشد اقتصادی، کاهش نرخ مالیات بر درآمدهای بسیار بالا و سرمایهگذاری است. اینها اصول اصلی «اقتصاد عرضه» است؛ این نام از اینرو است که فرض میشود این سیاستها موجب تشویق افراد بیشتری برای انجام کار و شروع کسبوکار، از طریق افزایش عرضه کلی محصولات و خدمات میشود (اقتصاد عرضه در مقاطع مقدماتی تدریس نمیشود، اما به طور مستقیم از اصول اقتصادی 101 به دست میآید، به ویژه تاثیرات مالیات بر بازار کار و پسانداز). این دکترین مورد توجه وانیسکی قرار گرفت، اما از سوی بخش شرکتی نیز مورد توجه قرار گرفت. سازمانهایی مانند Business Roundtable، که یک گروه لابیگری متشکل از مدیران اجرایی بسیاری از شرکتهای بزرگ است، با موفقیت برای کاهش مالیات در سالهای دهه 1970 تلاش کردند. تصویب ایدههای طرف عرضه از سوی جک کمپ و پس از آن رونالد ریگان یک تغییر پایدار در سیاست مالیات ایالات متحده ایجاد کرد. ریگان در توصیف کاهش مالیات گستردهاش در سال 1981 که بالاترین نرخ را از 70 درصد به 50 درصد کاهش داد، میگوید: «ما سیستم مالیاتی را به طور قابل توجهی بازسازی کردیم تا مردم را به کار، پسانداز و سرمایهگذاری بیشتر ترغیب کنیم.» سرمایهگذاران ثروتمند پیروزیهای بیشتری را در دولت جورج دبلیو بوش به دست آوردند، از جمله نرخهای پایین روی سود سهام و سود سرمایه و یک کاهش شدید در مالیات املاک (که در صورت وقوع حوادث بزرگ به وارثان منتقل میشود). و این ایده که کاهش مالیات، انرژی کارآفرینی اشتغالآفرینان را از بین میبرد، امروزه هنوز محبوب است زیرا پوشش مفیدی را برای سیاستمدارانی ایجاد میکند که میخواهند به مشارکتکنندگان میلیاردر خود بپردازند، در حالی که به مردم عادی اطمینان میدهند که تنها به رشد کلی اقتصادی فکر میکنند.

پسانداز، کار و رشد

وارن بافت، که از راه سرمایهگذاری ثروت زیادی کسب کرده است، اینگونه فکر میکند:

من به مدت 60 سال با سرمایهگذاران کار کردهام و تا امروز کسی را ندیدهام، حتی زمانی که در سالهای 1977-1976 نرخ سود سالانه 9 /39 درصد بود، که از سرمایهگذاری قابل قبول به دلیل نرخ مالیات بر سود بالقوه پشیمان باشد. مردم سرمایهگذاری میکنند تا پول به دست بیاورند و مالیات بالقوه هرگز آنها را نمیترساند.

در ظاهر این واضح به نظر میرسد. اگر شما بتوانید چیزی را -یک خانه، یک سهم سهام، یک شرکت یا هر چیزی- 100 دلار بخرید زمانی که فکر میکنید ارزش آن 200 دلار است، چرا این کار را نکنید؟ نرخ مالیات بالاتر، سود مورد انتظار شما را کاهش میدهد، اما ما در مورد افرادی صحبت میکنیم که میتوانند هرچه میخواهند مصرف کنند و باز هم پول زیادی در دست داشته باشند. در سمت بالای توزیع ثروت، مردم بیشتر پول خود را سرمایهگذاری میکنند، زیرا عملاً هیچ کار دیگری نیست که بتوانند با آن انجام دهند.

یا در یک مقیاس بسیار کوچکتر، من را در نظر بگیرید. در سال 2001، من و پنج دوستم یک شرکت نرمافزاری تاسیس کردیم. در آن زمان، من حتی نمیدانستم که میزان مالیات بر درآمد کارگر و درآمد سرمایهگذاری چقدر است، و شک دارم که کسی از همکاران من زحمت چک کردن آن را به خود داده باشد. ما شرکت را راه انداختیم زیرا این چیزی بود که میخواستیم انجام دهیم، نه به این خاطر که سیستم مالیاتی ما را تشویق کرد تا این کار را انجام دهیم.

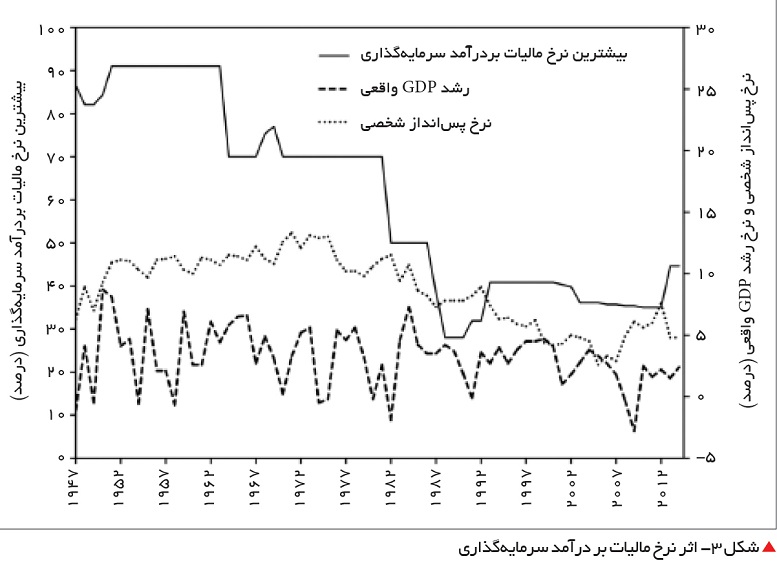

البته حکایتها هر دو روش را رد میکنند. گرگوری مانکیو، همانطور که قبلاً ذکر شد، میگوید که به دلیل مالیات، فرصتهای کسب درآمد را از دست داده است. همانند هر مساله اقتصادی دیگری، بررسی اطلاعات دنیای واقعی مفیدتر از اعتماد کردن به تئوری یا نظرات فردی است. اولاً بگذارید بپرسیم آیا مالیات بر سرمایهگذاری واقعاً باعث کاهش پسانداز و در نتیجه رشد اقتصادی میشود؟ با توجه به دادههای تاریخی، این بعید به نظر میرسد. همانطور که شکل 3 نشان میدهد، مالیات بر درآمد سرمایهگذاری در ایالات متحده طی 70 سال گذشته، بدون افزایش قابل توجه در پسانداز یا رشد، به طور چشمگیری کاهش یافته است. به طور متوسط، اقتصاد در دهههای 1950 و 1960 بیشترین سرعت رشد را به خود گرفت -زمانی که نرخ مالیات بر بیشترین درآمد سرمایهگذاری 70 درصد یا بیشتر بود و در دهه اول قرن بیست و یکم، با وجود نرخ بسیار پایین مالیاتی نرخ رشد اقتصادی بسیار کند بوده است. نرخ پسانداز شخصی نیز از اوایل دهه 1970 به طور پیوسته کاهش یافته است، حتی با وجود اینکه مالیات بر سرمایهگذاریها کاهش یافته است.

با این حال، مقایسه ساده الگوهای اعداد در طول زمان میتواند گمراهکننده باشد. به همین دلیل است که اقتصاددانان حرفهای، بسیاری از متغیرها را همزمان تجزیه و تحلیل میکنند تا تاثیر سیاست مالیاتی را به طور مستقل بیابند. حتی آن زمان هم شواهد مبنی بر کاهش مالیات بر سرمایهگذاری در بهترین حالت ترکیب شده است. طبق گزارش صندوق بودجه کنگره، «مطالعات تجربی موجود، مجموعهای از تخمینها را ارائه میدهند». در یک مقاله که در سال 1978 منتشر شد، اقتصاددان مایکل بوسکین دریافت کاهش مالیاتی که بازگشت سرمایه را تا 10 درصد افزایش میدهد (امروز، این مستلزم کاهش نرخ مالیات تا حدود یکسوم است) احتمالاً منجر به 3 تا 4 درصد پسانداز بیشتر میشود. با این حال، مطالعات بعدی نشان دادهاند که چنین برآوردهایی به شدت به جزئیات پیچیده متدولوژیک بستگی دارند. اریک تدر و کیم روبن در یک بررسی که اخیراً انجام گرفته اظهار داشتند: «مطالعات آماری، شواهد کمی از رابطه مثبت بین پسانداز و بازپرداخت پس از مالیات نشان میدهند.» یک گزارش سرویس تحقیقاتی کنگره مشابه آن را بیان میکند: مطالعاتی که نرخ پسانداز را در طول زمان بررسی کردهاند نتایجی در مقیاس کوچک، اما نامطمئن در عمل، با یک گرایش مرکزی نشاندهنده عدم پاسخ را نشان میدهند. لئونارد بورمن، یک متخصص مالیات برجسته، ثابت کرده است نرخ مالیات بر سود سرمایه تاثیر کمی روی پسانداز یا رشد اقتصادی دارد.

طبق نظر اقتصاد 101، این غیرممکن است: اگر مردم بتوانند بیشتر سودشان را حفظ کنند، مصرف کمتر و سرمایهگذاری بیشتر خواهد شد. اما دلایل بسیاری وجود دارد که چرا مالیات بر پسانداز و سرمایهسازی کمتر از آنچه در مدل پیشبینیشده تاثیر میگذارد. اول، بسیاری از افراد مانند من بودند: آنها خوشبختانه از نرخ مالیات خود بیاطلاع هستند، بنابراین نمیتواند بر تصمیمات مربوط به پسانداز آنها تاثیر بگذارد. دوم، مالیات بر سرمایهگذاری بالاتر میتواند باعث شود خانوادههای با درآمد متوسط پسانداز بیشتری داشته باشند، زیرا اکنون باید پول بیشتری برای ساخت همان لانه تخممرغیهای دوران بازنشستگی کنار بگذارند. سوم، اقتصاددانان رفتاری نشان دادهاند که اکثر تصمیمگیریهای بشر نه بر اساس محاسبات پیچیده شامل نرخ بازگشت، بلکه بر پایه قوانین ابتدایی نظیر «هر چه بعد از انجام هزینهها باقی میماند را پسانداز کن» یا «10 درصد از مبلغی که خرج میکنی را پسانداز کن» صورت میگیرد، که تحت تاثیر نرخ مالیات نیستند. چهارم، اکثر ثروتمندان تا جایی که ممکن است تمایل دارند ثروت بیندوزند، بنابراین نرخ مالیاتهای بالاتر آنها را وادار به کاهش پسانداز و مصرف بیشتر نخواهد کرد. در نهایت حتی اگر کاهش مالیات بر سرمایهگذاری باعث افزایش پسانداز شخصی شود، درآمدهای مالیاتی پایینتر مقدار پولی را که دولت باید قرض بگیرد، افزایش میدهد و سرمایههای موجود در بخش خصوصی را کاهش میدهد. به طور خلاصه، مدل سادهای که میگوید مالیاتهای سرمایهگذاری پایینتر باعث افزایش پسانداز میشود، خیلی تاییدشده نیست.

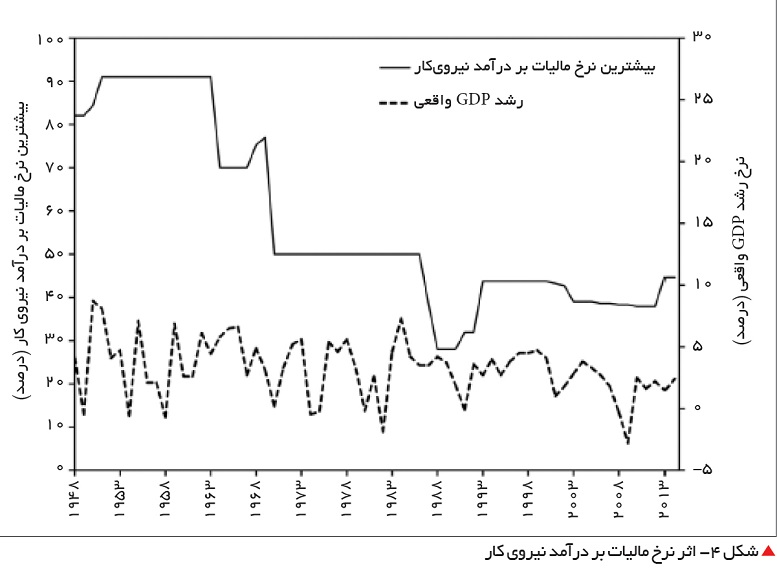

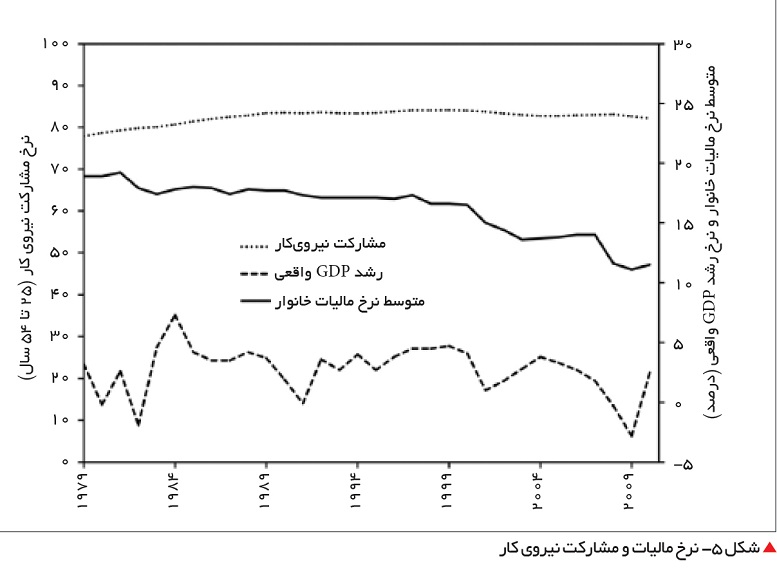

حال اجازه دهید به دیگر پیشبینیهای اقتصادگرایی نگاه کنیم: مالیات بر درآمد پایین، باعث میشود افراد -به ویژه ثروتمندان- بیشتر کار کنند و اقتصاد را تحریک کنند. شکل 4 اساساً داستانی مشابه شکل 3 بیان میکند: بیشترین نرخ مالیات بر درآمد کار در بلندمدت با افزایش رشد اقتصادی همراه نیست. برخلاف نظریه، اجازه دادن به مردم برای اینکه بیشتر حقوق خود را حفظ کنند، همیشه آنها را به کار بیشتر وانمیدارد. همانطور که در شکل 5 نشان داده شده است، متوسط نرخ مالیات فدرال برای خانوارهای با درآمد متوسط، به طور پیوسته از 19 درصد در سال 1979 تا کمتر از 13 درصد در سال 2010 کاهش یافته است. با این حال، درصد نیروی کار بزرگسال در سن کار -خواه مشغول به کار یا به دنبال شغل- به عنوان یک مدل ساده پیشبینینشده افزایش یافته است. در عوض، ما شاهد یک افزایش متوسط در دهه 1980 در ادامه یک دوره ثابت هستیم.

از سوی دیگر، به جای بررسی کردن طی زمان، میتوانیم ایالات مختلف را که دارای سیاستهای مختلف مالیاتی هستند مقایسه کنیم. در اینجا هم اقتصاددانانی چون ویلیام گیل، آرون کروپکین و کیم روبن هیچ ارتباط سازندهای بین نرخهای مالیات ایالتی و اشتغال یا رشد اقتصادی پیدا نکردهاند و تنها تاثیر کوچکی بر نرخ بهرهوری کسبوکار ایجاد شده است. شورای اوراق بهادار آمریکا به طور منظم ایالتها را بر اساس نرخهای مالیاتی آنها (هر چه پایینتر باشد بهتر است) و اندازه بخش عمومی آنها (هرچه کوچکتر بهتر) رتبهبندی میکند؛ با این حال، ایالتهایی که نمرههای بالاتر کسب میکنند، سریعتر از سایر ایالتها رشد نمیکنند. برای مثال، در کانزاس، از زمانی که سیاستمداران محافظهکار در سال 2011 مالیات را کاهش دادند، رشد اقتصادی و دستاوردهای شغلی، از بقیه کشور عقب افتاده است.

تحقیقات تجربی دقیقتر تایید میکند نرخ مالیات در بهترین حالت تاثیر جزئی بر تمایل مردم به کار دارد. بر اساس یک مطالعه جدید انجامشده توسط اقتصاددانان امانوئل سائز، جوئل اسلمرود و ست گیرتز، تاثیر تغییر نرخ مالیات بر نیروی کار مرد، نزدیک به صفر است، اگرچه برای زنان متاهل بالاتر است. به عبارت دیگر، مردان در هر صورت به همان اندازه کار میکنند، اما زنان متاهل اگر مالیات پایینتر باشد، احتمالاً بیشتر به دنبال شغل هستند. بررسی دیگری توسط رابرت مککللند و شانون مک از دفتر بودجه کنگره تخمین میزند که افزایش 10درصدی در نرخ مالیات، مجموع عرضه نیروی کار را از صفر تا سه درصد کاهش میدهد. گزارش سرویس تحقیقاتی کنگره همچنین نتیجه میگیرد که «شواهد تجربی به طور کلی تاثیرات کوچک و غیرقطعی عرضه نیروی کار را در اثر دستمزدهای بالاتر نشان میدهد.»

به طور خاص، ثروتمندان -«شغلآفرینان»- خیلی محتمل نیست که به مالیات بالاتر با صرف زمان کمتر در دفتر کار، عکسالعمل نشان دهند. هنگامی که رابرت موفیت و مارک ویلهلم تاثیر اصلاحات مالیاتی سال 1986 را -که میزان درآمد کارگران را کاهش داد- مطالعه کردند، هیچ تغییری در ساعات واقعی کار مردان با درآمد بالا مشاهده نشد. مطالعه CBO همچنین اندکی این ایده را تایید میکند که ثروتمندان بیشتر از طبقه متوسط تمایل دارند به خاطر مالیات بالاتر، از نیروی کار خارج شوند. بورمن حتی برای ابرثروتمندان نتیجه میگیرد: «شواهد نشان میدهد که تامین نیروی کار آنها به نرخهای مالیاتی حساس نیست.» ثروتمندان هنگامی که نرخها افزایش مییابند، درآمد کمتری را گزارش میکنند، اما در واقع کمتر کار نمیکنند؛ به جای آن، آنها تلاش بیشتری برای اجتناب از مالیات میکنند، مثلاً در زمان شناسایی درآمد استراتژیکتر کار میکنند. توماس هانگر، اقتصاددان، با خلاصه کردن تحلیلش نتیجه گرفت:

تغییرات 65 سال گذشته در حاشیه بالای نرخ مالیات و بالاترین حاشیه سود سرمایه با رشد اقتصادی ارتباطی ندارد. به نظر میرسد کاهش بالاترین نرخهای مالیات قانونی با پسانداز، سرمایهگذاری و رشد بهرهوری مرتبط نیست. به نظر میرسد نرخهای مالیات بالا ارتباط کم یا ناچیزی با اندازه کیک اقتصادی دارد.

در مجموع، آخرین تحقیقات اقتصادی نشان میدهند افزایش نرخ مالیات به طور ناگهانی مدیران اجرایی و مدیران صندوقهای سرمایهگذاری را برای بازنشستگی پیش از موعد ترغیب نخواهد کرد و همچنین کاهش مالیات باعث نمیشود آنها بلافاصله شروع به سختتر کار کردن کنند. این نباید خیلی تعجبآور باشد. افرادی که امروز دهها میلیون دلار در سال درمیآورند، به وضوح نیازی به انجام کار سخت ندارند، از اینرو آنها بین کار و اوقات فراغت نسبت به اکثر افراد دیگر تفاوت بیشتری ایجاد میکنند. شاید آنها به دلیل لذت بردن کار میکنند یا شاید چون درآمد و ثروت راههایی برای حفظ نمره در یک رقابت طولانیمدت با یکدیگر هستند، اما در هر دو مورد نرخ مالیات کلاً بیاهمیت است.

بهای تمدن

درس آسان برای یادآوری این است که مالیات بالاتر سهم کیک را برای هر فرد در دنیای حقیقی کمتر از آن چیزی خواهد کرد که اقتصاددانان روی وایتبورد به آن اشاره میکنند. علاوه بر این، تمرکز انحصاری اقتصادگرایی روی مثلثهای بدون حرکت و محصول ازدسترفته به خودی خود یک نگرش کوتهبینانه است که در کلاسهای درس اصول اولیه اقتصاد ترویج داده شده است. به طور خاص اقتصادگرایی این پرسش کلیدی را که دولتها با پول خود چه میکنند، نادیده میگیرد.

کاری که دولت میتواند انجام دهد تخصیص مجدد منابع با استفاده از مالیات برخی از مردم و فراهم کردن انتقال وجوه یا خدمات به افراد دیگر است. استدلال اخلاقی برای توزیع مجدد این است که این توزیع کاملاً عادلانه است: با این همه، چرا برخی از افراد که سخت کار میکنند و از قوانین تبعیت میکنند هزاران برابر بیشتر از افرادی که آنها هم به سختی کار میکنند و قوانین را رعایت میکنند، درآمد دارند؟ در اینجا یک استدلال اقتصادی وجود دارد، این توزیع مجدد میتواند منفعت کلی جامعه را افزایش دهد.

نکته کلیدی مفهوم «ناپدید شدن منفعت حاشیهای» است که نامی ارعابانگیز برای یک ایده عمومی است. اغلب مردم عموماً با داشتن غذای بیشتر، لباس بیشتر و اسباببازی بیشتر منفعت بیشتری کسب میکنند. اما هر چقدر شما از یک چیز بیشتر داشته باشید، منفعت شما از داشتن تعدادی بیشتر از آن کمتر میشود. برای مثال، خانوادهای با نقل مکان از یک خانه هزار فوتمربعی به یک خانه دو هزار فوتمربعی از فضای اضافی منفعت چشمگیری کسب میکند، در حالی که خانوادهای که در یک کاخ 20 هزار فوتمربعی زندگی میکند، هزار فوت تغییری در میزان رفاهش ایجاد نمیکند. به طور مشابه 100 دلار برای اکثر مادران کارمند بسیار ارزشمندتر خواهد بود تا برای وارن بافت. هر چقدر شما واحدهای اضافی از یک چیز کسب کنید، هر واحد منفعت کلی شما را به مقدار کمتری اضافه خواهد کرد. این مفهوم در مورد اکثر چیزها صادق است اما به طور خاص قابل اعمال برای ثروت کلی شماست: افزایش ثروت خالص شما از یک میلیون دلار به 1 /1 میلیون دلار هیچگاه به ارزش افزایش ثروت فردی از صفر به 100 هزار دلار نخواهد بود.

توزیع مجدد تنها چیزی نیست که دولت میتواند با درآمد مالیاتی انجام دهد. دولت همچنین میتواند پول را در حوزه خدمات اجتماعی هزینه کند. مدلهای اختصاری اقتصاد 101 فرض میکند که هزینههای عمومی نه ارزشی ایجاد میکند و نه ارزشی را از بین میبرد. در دنیای حقیقی، برنامههای دولت به ندرت پیشنهادهای بینظیری ارائه میکنند. پول میتواند صرف یارانه به شرکتهایی شود که هرگز وجود نداشته یا جنگی میان انتخابها به وجود بیاورد. شکی در این نیست که دولت آمریکا میتواند منابع و قدرت خود را به منظور منافع گروهی خاص خرج کند، کتاب 13 بانکدار که من با کمک سایمون جانسون نوشتم، یک نسخه از این داستان را روایت میکند.

بسیاری از اظهارکنندگان پا را فراتر گذاشته و ادعا میکنند تمامی دولتها سرمایههای خود را هدر میدهند. اما به طور کلی برنامههای عمومیای وجود دارد که ایجاد ارزش کرده و بخش خصوصی به تنهایی قادر به تکرار آن نباشد. برخی خدمات دولتی حتی از سوی اقتصاددانان مشهوری که سنگبنای اقتصادگرایی را نهادهاند مورد حمایت قرار گرفته است. برای مثال هایک، انتظار دارد دولت مسوولیت سیستم پولی، سیستم سنجش و اندازهگیری، نقشهبرداری و ثبت زمین، ساخت جاده و حتی خدمات بهداشت و آب آشامیدنی را بر عهده بگیرد. فریدمن هم بر سخنان هایک صحه میگذارد.

فریب اقتصاد: اقتصادگرایی چیست و چگونه موجب سیاستهای غلط میشود؟

نوشته: سینا مختاری | برگرفته: تجارت فردا

Hits: 0