از رکود بزرگ دهه 1930 تا به امروز

طی قرن گذشته، بحرانهای مختلف، اقتصادهای دنیا را درگیر خود کرده است. بحرانهایی همچون رکود بزرگ دهه 1930 و بحران مالی 2008 که هر دو از ایالات متحده شروع شدند، بسیاری از کشورهای جهان را درگیر خود کردند و بحرانهایی همچون بحران بدهی آمریکای لاتین در دهه 1980 و بحران پولی آسیای شرقی در دهه 1990، کشورهای کمتری را درگیر کردند. بحران ناشی از ویروس کرونا نیز پتانسیل این را دارد که بدترین رکود یک قرن گذشته را رقم بزند؛ رکودی حتی بدتر از آنچه در دهه 1930 رخ داد. اما سقوطهای اقتصادی فقط یک روی سکه بحرانهای مالی هستند. روی دیگر سکه، اقتصادهایی هستند که همچون ققنوس سر از خاکستر برآوردهاند و دوباره روی پایشان ایستادهاند. فقط کشورهایی خواهند توانست بعد از بحرانهای اقتصادی ناشی از شیوع کرونا روی پایشان بایستند که از بحرانهای قبلی درس گرفته باشند و اشتباهات گذشته را تکرار نکنند. یکی از بزرگترین اشتباهات سیاستگذاران در زمانی که اقتصاد کشورشان با بحران مواجه میشود، دخالت هرچه بیشتر در اقتصاد است. برای مثال یکی از بزرگترین خطاها میخکوب کردن نرخ ارز در یک سطح مشخص است. به تعویق انداختن تصمیمات در شرایط بحران اقتصادی یکی دیگر از بزرگترین خطاهای سیاستگذاران است. وقتی بحران رخ میدهد، اقدام سریع یکی از ضروریات برای موفقیت است. زیرا طی بحرانهای مالی، سردرگمی و عدم اطمینان وجود دارد و یک گرایش طبیعی در مقامات برای به تعویق انداختن تصمیمات تا زمانی که وضعیت واضحتر شود ایجاد میشود. یکی از اشتباهات دیگر، حواله دادن بحران است. سیاستگذاران دنبال بهانه هستند؛ دنبال بهانه برای اینکه بحران و مشکلات را به دیگران، دولتهای قبل، عوامل خارجی و محیطی و مواردی از این دست حواله دهند. این حواله دادن نهتنها مشکلی را حل نمیکند بلکه باعث بدتر شدن شرایط نیز میشود. دوری از چنین کارهایی به فرآیند ریکاوری کمک خواهد کرد. در این پرونده به این سوال پاسخ میدهیم که کدام اقتصادها طی قرن گذشته بعد از بحران همچون ققنوس سر از خاکستر برآوردهاند و درسهای آنها چیست.

(برای دیدن داده نمای در ابعاد بزرگتر اینجا وارد شوید….)

از گور برخاسته – کدام اقتصادها بعد از بحران همچون ققنوس سر از خاکستر برآوردهاند؟

چرا سقوط میکنیم؟ شاید فیلم «شوالیه تاریکی برمیخیزد»، آخرین قسمت از سهگانه بتمن، ساخته کریستوفر نولان را که در سال 2012 منتشر شد، دیده باشید. در این قسمت از فیلم، کاراکتر بتمن (یا همان بروس وین، میلیاردر یتیم) با بازی کریستین بیل، هشت سال است که سقوط کرده است. او سقوط کرده و شهر خیالی گاتهام بار دیگر در حال تبدیل شدن به جولانگاه تبهکاران است. با بدتر شدن اوضاع شهر گاتهام و افتادن امور به دست مزدوری به اسم «بین» با بازی تام هاردی، بروس وین که هشت سال است بتمن بودن را کنار گذاشته، تصمیم میگیرد از جای برخیزد. یکی از کلیدیترین دیالوگهای سهگانه بتمن این است: «چرا سقوط میکنیم؟ برای اینکه یاد بگیریم خودمون رو بالا بکشیم.» این حرفی است که توماس وین، پدر بروس، در کودکی به او زده است و «آلفرد» با بازی مایکل کین، کسی که همیشه مراقب بروس بوده است، همیشه این حرف را به او یادآوری میکند. اما در قسمت سوم از سهگانه بتمن یعنی شوالیه تاریکی برمیخیزد، حتی آلفرد هم معتقد است که بروس نخواهد توانست از جایش بلند شود. خود بروس که سالهاست از بتمن فاصله گرفته، سعی میکند بعد از سقوط روی پایش بایستد اما در اولین مبارزهاش با بین در لباس بتمن، شکست میخورد و بین کمر او را میشکند. بین سپس بروس را در سیاهچالی زندانی میکند. سیاهچالی که هرکسی میتواند سعی کند از آن بالا بیاید اما به نظر زندانیان، این کار غیرممکن است. بروس که نمیخواهد بگذارد گاتهام نابود شود، سعی میکند از سیاهچال بیرون بیاید اما هر دفعه موفق نمیشود. پزشک زندان به او میگوید برای اینکه بتواند بیشتر از حد نرمال بپرد، باید طناب را از خودش باز کند و ترس از مرگ این قدرت را به او خواهد داد که غیرممکن را ممکن کند. بروس قبل از آخرین باری که سعی میکند از سیاهچال بیرون بیاید، یاد حرف پدرش میافتد و به گفته پزشک زندان نیز عمل میکند و نهایتاً از سیاهچال بیرون میآید.

همه سقوط میکنند؛ حتی بتمن. حتی بزرگترین اقتصادهای دنیا هم بحرانهای مالی مختلفی را تجربه کردهاند و وارد رکودهای عمیقی شدهاند که چندین سال به طول انجامیده است. اما فقط آن دسته از اقتصادهایی خواهند توانست احیا شوند که بعد از هر سقوط، یاد گرفته باشند دوباره روی پایشان بایستند و ترس از نابودی، در آنها این پتانسیل را ایجاد کرده باشد که در اوج ناامیدی، ناممکن را ممکن کنند. اقتصادها همیشه درگیر بحرانهای مالی بودهاند. چرخههای رونق و رکود در اقتصاد یک چیز پذیرفتهشده است. میان بزرگترین سقوطهای اقتصادی، رکود بزرگ دهه 1930، بحران بدهی آمریکای لاتین در دهه 1980، بحران پولی آسیای شرقی در اواخر دهه 1990 و بحران مالی سال 2008 جایگاه ویژهای دارند. البته بحران ناشی از ویروس کرونا نیز پتانسل این را دارد که بدترین رکود یک قرن گذشته را رقم بزند؛ رکودی حتی بدتر از آنچه در دهه 1930 رخ داد. اما سقوطهای اقتصادی فقط یک روی سکه بحرانهای مالی هستند. روی دیگر سکه، اقتصادهایی هستند که همچون ققنوسهای سر از خاکستر برآوردهاند و دوباره روی پایشان ایستادهاند.

ققنوسهای چهار بحران

در سال 1929 که جرقه رکود بزرگ در ایالات متحده زده شد و به سرعت بسیاری از کشورهای دنیا را فراگرفت دنیا از این بحران عبور کرد. در فصل سوم سال 1929، رکود در ایالات متحده آغاز و در فصل دوم 1933، ریکاوری اقتصاد این کشور شروع شد. رکود و ریکاوری در بریتانیا به ترتیب در فصل اول سال 1930 و فصل چهارم سال 1932 شروع شد. رکود و ریکاوری در فرانسه به ترتیب در فصل دوم 1930 و فصل سوم 1932 آغاز شد. رکود و ریکاوری در ایتالیا به ترتیب در فصل سوم 1929 و فصل اول 1933 آغاز شد. کشورهای دیگر هم بعد از اینکه در سالهای 1929 و 1930 درگیر رکود شدند، به فاصله یک تا چهار سال وارد مسیر ریکاوری اقتصادشان شدند.

در سال 1929 که جرقه رکود بزرگ در ایالات متحده زده شد و به سرعت بسیاری از کشورهای دنیا را فراگرفت دنیا از این بحران عبور کرد. در فصل سوم سال 1929، رکود در ایالات متحده آغاز و در فصل دوم 1933، ریکاوری اقتصاد این کشور شروع شد. رکود و ریکاوری در بریتانیا به ترتیب در فصل اول سال 1930 و فصل چهارم سال 1932 شروع شد. رکود و ریکاوری در فرانسه به ترتیب در فصل دوم 1930 و فصل سوم 1932 آغاز شد. رکود و ریکاوری در ایتالیا به ترتیب در فصل سوم 1929 و فصل اول 1933 آغاز شد. کشورهای دیگر هم بعد از اینکه در سالهای 1929 و 1930 درگیر رکود شدند، به فاصله یک تا چهار سال وارد مسیر ریکاوری اقتصادشان شدند.

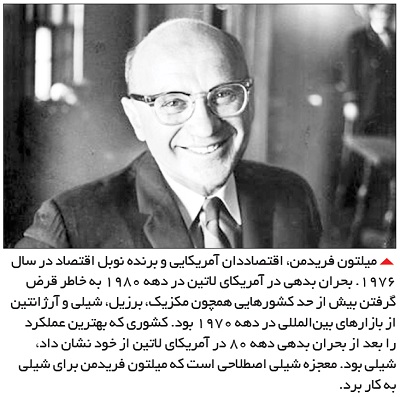

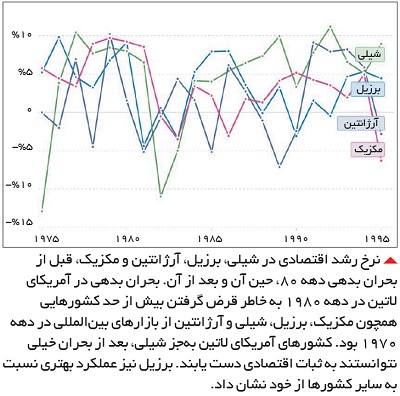

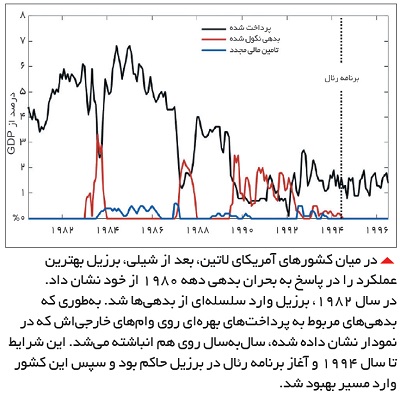

بحران بدهی در آمریکای لاتین در دهه 1980 به خاطر قرض گرفتن بیش از حد کشورهایی همچون مکزیک، برزیل، شیلی و آرژانتین از بازارهای بینالمللی در دهه 1970 بود. اگرچه بحران بدهی در آمریکای لاتین تا آخر دهه 1980 پایان یافت، اما نمیتوان ریکاوری اقتصادهای این منطقه را همچون ققنوسهایی دانست که سر از خاک بیرون آوردهاند. کشورهای آمریکای لاتین کم و بیش از رکود و دیگر مشکلات اقتصادی که در نتیجه بحران به وجود آمده بود گذر کردند اما خیلی نتوانستند به ثبات اقتصادی دست یابند. برای مثال نرخ رشد اقتصادی در مکزیک در سال 1975، معادل 7 /5 درصد بود. در سالهای 1979 و 1980، مکزیک نرخهای رشد 9 درصدی را هم تجربه کرد. اما بحران بدهی باعث شد که نرخ رشد اقتصادی در این کشور در سال 2003 به منفی 4 /3 درصد برسد. تا سال 1990 که نرخ رشد اقتصادی در مکزیک پنج درصد بود، این کشور دائماً نرخهای رشد بین منفی شش درصد تا مثبت پنج درصد را تجربه کرد. اما حتی بعد از پایان یافتن بحران بدهی در آمریکای لاتین هم، نرخ رشد اقتصادی در مکزیک بسیار پرنوسان بود. برزیل و آرژانتین نیز وضعیتی مشابه با مکزیک دارند؛ البته اصلاحاتی که در برزیل انجام شد بسیار قویتر و اثربخشتر بوده است.

کشوری که بهترین عملکرد را بعد از بحران بدهی دهه 80 در آمریکای لاتین از خود نشان داد، شیلی بود. نرخ رشد اقتصادی در این کشور در سال 1982 معادل منفی 11 درصد بود. این نرخ در سال 1983 به منفی پنج درصد رسید. اما بعد از اینکه در سال 1984 مثبت شد، دیگر تا سال 1999 نرخ رشد منفی را تجربه نکرد. در سال 1999 نرخ رشد اقتصادی در شیلی منفی 4 /0 درصد بود. از آن زمان تاکنون نیز فقط در سال 2009 نرخ رشد اقتصادی در شیلی منفی بوده است. معجزه شیلی (Miracle of Chile) اصطلاحی است که میلتون فریدمن برای شیلی به کار برد. فریدمن و شاگردانش (گروهی از اقتصاددانان شیلیایی معروف به پسران شیکاگو) تاثیر بسزایی در تغییر روند اقتصاد شیلی داشتند. البته اصلاحاتی که در شیلی صورت گرفت و به شوکدرمانی معروف است، از سوی بسیاری مورد انتقاد قرار دارد. با این حال شیلی اکنون یکی از موفقترین کشورهای آمریکای لاتین از نظر اقتصادی به شمار میرود. اقتصاد شیلی جزو آزادترین اقتصادهاست و ضریب جینی نیز در این کشور از 57 /0 در سال 1990 به 44 /0 در سال 2017 کاهش یافته است. سرانه تولید ناخالص داخلی (بر حسب برابری قدرت خرید و دلار بینالمللی سال 2011) در شیلی از 9 هزار دلار در سال 1990 به 23 هزار دلار در سال 2018 افزایش یافته است.

برعکس کشورهای آمریکای لاتین که بعد از بحران بدهی دهه 1980، عمدتاً عملکرد خوبی از خود نشان ندادند و بهجز آنچه در شیلی و برزیل اتفاق افتاد، اصلاحات قابل قبولی انجام نشد، کشورهای آسیای شرقی بعد از بحران پولی سال 1997، بهخوبی مجدداً روی پای خود ایستادند. برای مثال کشورهای تایلند، مالزی، کره جنوبی و اندونزی همگی قبل از سال 1997 نرخهای رشد بین پنج درصد تا 10 درصد داشتند. اما در نتیجه بحران 1997، در سال 1998 نرخ رشد آنها منفی شد. نرخ رشد اقتصادی در مالزی، تایلند، کره جنوبی و اندونزی در سال 1998 به ترتیب منفی هفت درصد، منفی هفت درصد، منفی پنج درصد و منفی 13 درصد بود. اما نرخ رشد اقتصادی هر چهار کشور در سال 1999 مجدداً مثبت شد. تا جایی که در این سال کره جنوبی رشد 11 درصدی را تجربه کرد. البته اندونزی دیرتر از سه کشور دیگر توانست دوباره روی پای خود بایستد.

برعکس کشورهای آمریکای لاتین که بعد از بحران بدهی دهه 1980، عمدتاً عملکرد خوبی از خود نشان ندادند و بهجز آنچه در شیلی و برزیل اتفاق افتاد، اصلاحات قابل قبولی انجام نشد، کشورهای آسیای شرقی بعد از بحران پولی سال 1997، بهخوبی مجدداً روی پای خود ایستادند. برای مثال کشورهای تایلند، مالزی، کره جنوبی و اندونزی همگی قبل از سال 1997 نرخهای رشد بین پنج درصد تا 10 درصد داشتند. اما در نتیجه بحران 1997، در سال 1998 نرخ رشد آنها منفی شد. نرخ رشد اقتصادی در مالزی، تایلند، کره جنوبی و اندونزی در سال 1998 به ترتیب منفی هفت درصد، منفی هفت درصد، منفی پنج درصد و منفی 13 درصد بود. اما نرخ رشد اقتصادی هر چهار کشور در سال 1999 مجدداً مثبت شد. تا جایی که در این سال کره جنوبی رشد 11 درصدی را تجربه کرد. البته اندونزی دیرتر از سه کشور دیگر توانست دوباره روی پای خود بایستد.

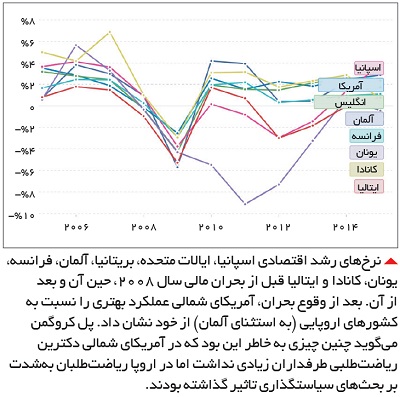

اگرچه در نتیجه بحران مالی سال 2008 که از ایالات متحده شروع شد و بسیاری از کشورها را فراگرفت، اقتصادهای زیادی سقوط کردند، اما فقط تعدادی توانستند دوباره همانند قبل روی پای خود بایستند و تعدادی در رکود باقی ماندند و اوضاعشان مثل دوره قبل از بحران نشد. برای مثال بعد از بحران مالی سال 2008، کشورهای آلمان، کانادا و ایالات متحده عملکرد بهتری از خود نشان دادند. در سال 2009 نرخ رشد اقتصادی این سه کشور به ترتیب منفی 6 /5 درصد، منفی 9 /2 درصد و منفی 5 /2 درصد بود. در سال 2010 نرخ رشد اقتصادی آنها به ترتیب به چهار درصد، سه درصد و 5 /2 درصد افزایش یافت. در سال 2011 نیز نرخ رشد اقتصادی این سه کشور، چهار درصد، سه درصد و دو درصد بود. بریتانیا و فرانسه عملکرد متوسطی در برابر بحران از خود نشان دادند. اما ایتالیا، اسپانیا و یونان نتوانستند بعد از بحران، روی پای خود بایستند و چندین سال طول کشید که به بهبود معناداری دست یابند.

رکود دهه 1930

در بیشتر کشورهای دنیا، گذر از رکود بزرگ دهه 1930 و ریکاوری اقتصاد، از سال 1933 آغاز شد. در ایالات متحده، ریکاوری در اوایل 1933 آغاز شد اما این کشور نتوانست برای بیش از یک دهه، به آن سطحی از درآمد ملی که در سال 1929 در آن قرار داشت، برگردد. همچنین نرخ بیکاری در ایالات متحده در سال 1940، هنوز حدود 15 درصد بود و اگرچه نسبت به نرخ بیکاری 1933 که 25 درصد بود، کاهش زیادی داشت اما هنوز بالا بود. از سال 1933 تا 1937 یعنی در طول بیشتر سالهایی که فرانکلین روزولت رئیسجمهور بود، اقتصاد ایالات متحده در حال ریکاوری بود؛ اگرچه، رکود سال 1937 در مسیر ریکاوری اقتصاد سنگاندازی کرد. اما میان اقتصاددانان، در مورد اینکه نیرو محرکه اصلی پشت رونق اقتصاد ایالات متحده چه بوده است، وفاق همگانی وجود ندارد. نگاه رایج میان اکثر اقتصاددانان این است که طرح نو یا «نیو دیل» (new deal) که در دوره روزولت به اجرا درآمد، دلیل ریکاوری اقتصاد ایالات متحده بود. اما همچنین این اعتقاد وجود دارد که سیاستهای روزولت هیچگاه به اندازه کافی برای خارج کردن کامل اقتصاد از رکود، به اندازه کافی قدرتمند نبود. بهطوریکه عدهای از اقتصاددانان معتقد هستند که عقبگرد روزولت از سیاستهایی که برای ریکاوری اقتصاد در نظر گرفته بود، منجر به رکود 1937 شد؛ رکودی که سد راه مسیر ریکاوری اقتصاد قرار گرفت.

در دوره 1933 تا 1937، آنچه به بهبود یافتن وضعیت اقتصادی کمک میکرد، مجموعهای از خطمشیها بود که هدفشان تحریک اقتصاد از طریق افزایش عرضه پول و کاهش مالیاتها بود. این خطمشیها (reflationary policies) قدرت خود را کمکم از دست دادند. برای مثال یکی از اقداماتی که بهنوعی عقبگرد نسبت به این خطمشیها بهحساب میآید، تصویب قانون بانکی سال 1935 بود. بهموجب این قانون که در آگوست 1935 تصویب شد و به امضای روزولت درآمد، ذخایر قانونی (Reserve requirements) بانکها افزایش یافت و این به معنای یک انقباض پولی بود. این انقباض پولی، به دور شدن اقتصاد آمریکا از مسیر ریکاوری کمک کرد. البته تولید ناخالص داخلی آمریکا در سال 1938 به مسیر صعودی خود بازگشت. با توجه به تحقیقات کریستینا رومر، استاد اقتصاد دانشگاه برکلی، رشد عرضه پول که نتیجه ورود مقدار زیادی طلا به آمریکا از طریق کانالهای بینالمللی بود، یکی از دلایل به شدت تاثیرگذار قرار گرفتن اقتصاد ایالات متحده در مسیر ریکاوری بود. کریستینا رومر در مقالهای که با عنوان «چه چیزی به رکود بزرگ پایان داد» در سال 1992 و برای ژورنال تاریخ اقتصادی مینویسد، میگوید: «بخشی از ورود طلا به ایالات متحده به خاطر کاهش ارزش دلار و بخش دیگر به خاطر رو به زوال گذاشتن وضعیت سیاسی در اروپا بود.» همچنین میلتون فریدمن و آنا شوارتز در کتابشان با عنوان «تاریخچه پولی ایالات متحده»، ریکاوری اقتصاد آمریکا را به عوامل پولی نسبت میدهند و میگویند دلیل اینکه اقتصاد آمریکا از مسیر ریکاوری فاصله گرفت این بود که فدرال رزور، در مدیریت پول عملکرد ضعیفی داشت.

در دوره 1933 تا 1937، آنچه به بهبود یافتن وضعیت اقتصادی کمک میکرد، مجموعهای از خطمشیها بود که هدفشان تحریک اقتصاد از طریق افزایش عرضه پول و کاهش مالیاتها بود. این خطمشیها (reflationary policies) قدرت خود را کمکم از دست دادند. برای مثال یکی از اقداماتی که بهنوعی عقبگرد نسبت به این خطمشیها بهحساب میآید، تصویب قانون بانکی سال 1935 بود. بهموجب این قانون که در آگوست 1935 تصویب شد و به امضای روزولت درآمد، ذخایر قانونی (Reserve requirements) بانکها افزایش یافت و این به معنای یک انقباض پولی بود. این انقباض پولی، به دور شدن اقتصاد آمریکا از مسیر ریکاوری کمک کرد. البته تولید ناخالص داخلی آمریکا در سال 1938 به مسیر صعودی خود بازگشت. با توجه به تحقیقات کریستینا رومر، استاد اقتصاد دانشگاه برکلی، رشد عرضه پول که نتیجه ورود مقدار زیادی طلا به آمریکا از طریق کانالهای بینالمللی بود، یکی از دلایل به شدت تاثیرگذار قرار گرفتن اقتصاد ایالات متحده در مسیر ریکاوری بود. کریستینا رومر در مقالهای که با عنوان «چه چیزی به رکود بزرگ پایان داد» در سال 1992 و برای ژورنال تاریخ اقتصادی مینویسد، میگوید: «بخشی از ورود طلا به ایالات متحده به خاطر کاهش ارزش دلار و بخش دیگر به خاطر رو به زوال گذاشتن وضعیت سیاسی در اروپا بود.» همچنین میلتون فریدمن و آنا شوارتز در کتابشان با عنوان «تاریخچه پولی ایالات متحده»، ریکاوری اقتصاد آمریکا را به عوامل پولی نسبت میدهند و میگویند دلیل اینکه اقتصاد آمریکا از مسیر ریکاوری فاصله گرفت این بود که فدرال رزور، در مدیریت پول عملکرد ضعیفی داشت.

بن برنانکه، یکی از روسای سابق فدرال رزرو، در کتابی که با عنوان «مقالاتی در باب رکود بزرگ» دارد و در سال 2000 از سوی انتشارات دانشگاه پرینستون به چاپ رسید، موافق است که عوامل پولی، در رکود اقتصادهای سراسر دنیا در دهه 1930 تاثیر بسزایی داشت. او همچنین معتقد است که عوامل پولی تا اندازه زیادی در ریکاوری اقتصادها تاثیرگذار بود. البته برنانکه نقش قابل توجهی را برای عوامل نهادی، بهویژه بازسازی سیستم مالی نیز قائل است و اذعان میکند که باید از منظر بینالمللی به رکود بزرگ دهه 1930 نگریست. در خلال سالهای 1950 تا 1960، اکثر اقتصاددانان بر این رای اتفاقنظر داشتند که مولفههای سیاست پولی نقش ناچیزی در نوسانات اقتصاد کلان ایفا میکند. این رای بازتابی بود از رکود بزرگ دهه 1930 و حاصل آن نظریه عمومی اشتغال، بهره و پول کینز بود که بر کمبود در تقاضای موثر بهعنوان منبع اصلی رکود بزرگ و نقش عوامل مالی بهعنوان راهحل ممکن تاکید داشت.

در مقابل این نظر، تحقیقات میلتون فریدمن و دیگرانی قرار گرفت که تحت عنوان پولگرایی رواج یافته است و بیشتر بیقراریهای ناشی از رکود بزرگ را به فقر در تصمیمات سیاستگذاری پولی نسبت میدهد و عموماً استدلال میکند که رشد عرضه پول، عامل تعیینکننده تورم است. طبق نظریه و گفته فریدمن که تورم، همیشه و همهجا یک پدیده پولی است، مسوولیت تحت کنترل درآوردن تورم یکی از وظایف بانک مرکزی است. جدیترین رکودهای اقتصادی در نتیجه بیثباتیهای مالی به وجود میآیند. مطالعه تاریخچه سیاستگذاری پولی ایالاتمتحده مثل مقالات فریدمن و شوارتز در سال 1963، مقاله برنانکه در سال 1983 و مقاله میشکین در سال 1991 نشان میدهد که جدیترین رکودهای اقتصادی در تاریخ ایالاتمتحده آمریکا، شامل رکود بزرگ دهه 1930 و همه رکودهای کوچک و بزرگ دیگر، با بیثباتی مالی در ارتباط بودند. بهطور قطع، این ادبیات نشان میدهد بیثباتی مالی، یک دلیل کلیدی برای عمیق شدن رکودهای اقتصادی است. بحرانهای مالی اخیر و رکودهای مختلف در مکزیک و آسیای شرقی نیز از این دیدگاه حمایت میکنند. بنابراین جلوگیری از اینکه اقتصاد کشور وارد بیثباتی مالی شود، برای داشتن یک اقتصاد سالم و کاهش نوسانات در تولید، بسیار ضروری است و باید بهعنوان یکی از اهداف مهم بانکهای مرکزی مد نظر قرار گیرد.

نگرش رایج میان تاریخنگاران اقتصادی این است که رکود بزرگ، با آغاز جنگ جهانی دوم از بین رفت. بسیاری از اقتصاددانان معتقد هستند که افزایش قابل توجه مخارج دولتها به خاطر جنگ جهانی دوم، اگر دلیل گذر کشورها از رکود بزرگ نبوده باشد، حداقل در تسریع آن به شدت تاثیر داشت. البته عدهای از اقتصاددانان نیز معتقد هستند که جنگ جهانی دوم، نقش خیلی مهمی در گذر کشورها از رکود بزرگ نداشت؛ اگرچه به کاهش نرخهای بیکاری کمک شایانی کرد. افزایش مخارج دولتها به خاطر برنامههای تسلیحاتیشان قبل از آغاز جنگ جهانی دوم، به ویژه در اروپا و در سالهای بین 1937 تا 1939، به ریکاوری اقتصاد آنها کمک کرد. بهطوریکه تا سال 1937، تعداد بیکاران در بریتانیا به 5 /1 درصد کاهش یافت. طبق گزارشی که با عنوان «رکود بزرگ و جنگ جهانی دوم» از سوی کتابخانه کنگره ایالات متحده منتشر شده است، شروع جنگ جهانی و بسیج نیروها در سال 1939، به بیکاری در کشورهای درگیر جنگ پایان داد. زمانی که ایالات متحده در سال 1941 مستقیماً وارد جنگ جهانی دوم شد، آخرین اثرات رکود بزرگ از میان رفت و نرخ بیکاری در آمریکا به زیر 10 درصد کاهش یافت. در ایالات متحده، مخارج بسیار بالای جنگی دولت، نرخ رشد اقتصادی را دو برابر کرد و بسیاری معتقدند که این رشد اقتصادی، اثرات رکود بزرگ را تا حد زیادی پوشش داد.

نگرش رایج میان تاریخنگاران اقتصادی این است که رکود بزرگ، با آغاز جنگ جهانی دوم از بین رفت. بسیاری از اقتصاددانان معتقد هستند که افزایش قابل توجه مخارج دولتها به خاطر جنگ جهانی دوم، اگر دلیل گذر کشورها از رکود بزرگ نبوده باشد، حداقل در تسریع آن به شدت تاثیر داشت. البته عدهای از اقتصاددانان نیز معتقد هستند که جنگ جهانی دوم، نقش خیلی مهمی در گذر کشورها از رکود بزرگ نداشت؛ اگرچه به کاهش نرخهای بیکاری کمک شایانی کرد. افزایش مخارج دولتها به خاطر برنامههای تسلیحاتیشان قبل از آغاز جنگ جهانی دوم، به ویژه در اروپا و در سالهای بین 1937 تا 1939، به ریکاوری اقتصاد آنها کمک کرد. بهطوریکه تا سال 1937، تعداد بیکاران در بریتانیا به 5 /1 درصد کاهش یافت. طبق گزارشی که با عنوان «رکود بزرگ و جنگ جهانی دوم» از سوی کتابخانه کنگره ایالات متحده منتشر شده است، شروع جنگ جهانی و بسیج نیروها در سال 1939، به بیکاری در کشورهای درگیر جنگ پایان داد. زمانی که ایالات متحده در سال 1941 مستقیماً وارد جنگ جهانی دوم شد، آخرین اثرات رکود بزرگ از میان رفت و نرخ بیکاری در آمریکا به زیر 10 درصد کاهش یافت. در ایالات متحده، مخارج بسیار بالای جنگی دولت، نرخ رشد اقتصادی را دو برابر کرد و بسیاری معتقدند که این رشد اقتصادی، اثرات رکود بزرگ را تا حد زیادی پوشش داد.

بهطور خلاصه و برای جمعبندی میتوان گفت که سه عامل در پایان رکود بزرگ نقش داشتند. اولین عامل، کنار گذاشتن استاندارد طلا و کاهش ارزش پول بود که باعث شد بعضی از کشورها بتوانند عرضه پولشان را افزایش دهند و در نتیجه، مخارج، وامدهی و سرمایهگذاریشان افزایش یابد. عامل دوم، سیاست مالی انبساطی به شکل افزایش مخارج دولت برای اشتغالزایی و اجرای برنامههای رفاه اجتماعی مختلف بود. بهطور ویژه، طرح نو روزولت در ایالات متحده، با افزایش تقاضای کل، تولید را تحریک کرد. سومین عامل جنگ جهانی دوم بود. در ایالات متحده، افزایش مخارج نظامی دولت در سالهای قبل از آغاز جنگ جهانی دوم، منجر به کاهش نرخ بیکاری شد و باعث شد نرخ بیکاری تا سال 1942، به پایینتر از سطحی که در سال 1929 در آن قرار داشت برسد و خود این کاهش قابل توجه در نرخ بیکاری، مجدداً تقاضای کل را افزایش داد.

طرح نو، کینز و روزولت

زمانی که فرانکلین روزولت به عنوان رئیسجمهور ایالات متحده در دوران رکود بزرگ مشغول درمان اقتصاد بحرانزده کشورش بود، یکی از اهداف اولیهاش که در اولویت خطمشیهایش قرار داشت، رسیدگی به مسائل موجود در صنعت بانکداری و بخش مالی آمریکا بود. برنامه «طرح نو» روزولت، پاسخ دولت او به بسیاری از مشکلات اقتصادی و اجتماعی بزرگ کشورش در دهه 1930 میلادی بود. بسیاری از تاریخنگاران، نقاط اولیه تمرکز قوانین تصویبشده در دوره روزولت را در سه کلمه خلاصه میکنند: آزادسازی (Relief)، بازیابی (Recovery) و اصلاح (Reform). وقتی صحبت از تصویب قوانین در حوزه صنعت بانکداری در آمریکا در دوره رکود بزرگ به میان میآید، منظور اصلاح سیستم است چراکه روزولت در حوزه صنعت بانکداری، به اصلاح روی آورد. قوانین تصویبشده از کانال طرح نو روزولت در اواسط دهه 1930، منجر به طلوع خطمشیهای جدید و اعمال مقررات تازهای شد که مانع از این میشد که بانکها وارد کسبوکارهای مرتبط با اوراق قرضه و بیمه شوند.

زمانی که فرانکلین روزولت به عنوان رئیسجمهور ایالات متحده در دوران رکود بزرگ مشغول درمان اقتصاد بحرانزده کشورش بود، یکی از اهداف اولیهاش که در اولویت خطمشیهایش قرار داشت، رسیدگی به مسائل موجود در صنعت بانکداری و بخش مالی آمریکا بود. برنامه «طرح نو» روزولت، پاسخ دولت او به بسیاری از مشکلات اقتصادی و اجتماعی بزرگ کشورش در دهه 1930 میلادی بود. بسیاری از تاریخنگاران، نقاط اولیه تمرکز قوانین تصویبشده در دوره روزولت را در سه کلمه خلاصه میکنند: آزادسازی (Relief)، بازیابی (Recovery) و اصلاح (Reform). وقتی صحبت از تصویب قوانین در حوزه صنعت بانکداری در آمریکا در دوره رکود بزرگ به میان میآید، منظور اصلاح سیستم است چراکه روزولت در حوزه صنعت بانکداری، به اصلاح روی آورد. قوانین تصویبشده از کانال طرح نو روزولت در اواسط دهه 1930، منجر به طلوع خطمشیهای جدید و اعمال مقررات تازهای شد که مانع از این میشد که بانکها وارد کسبوکارهای مرتبط با اوراق قرضه و بیمه شوند.

قبل از اینکه رکود بزرگ رخ بنماید، بسیاری از بانکهای ایالات متحده با مشکل مواجه شده بودند زیرا ریسکهای بسیار بزرگی را در بازار سهام میپذیرفتند یا بهطور غیراخلاقی، به شرکتهای صنعتیای وام میدادند که مدیران و کارمندانشان در آن شرکتها سرمایهگذاریهای خصوصی کرده بودند. فرانکلین روزولت از همینرو «مصوبه بانکداری فوقالعاده» (Emergency Banking Act) را به کنگره برد و آن را به عنوان یک قانون به تصویب رساند؛ درست در همان روزی که این طرح به کنگره رفت و از سوی نمایندگان تصویب شد. مصوبه بانکداری فوقالعاده زمینه برنامهریزی برای بازگشایی نهادهای بانکداری مناسب تحت مدیریت و فرمان خزانهداری ایالات متحده را به وجود آورد.

این مصوبه مهم منجر به ایجاد ثبات بیشتری در صنعت بانکداری ایالات متحده شد (ثباتی که پیش از آن نیز به شدت مورد نیاز بود اما به دلیل فقدان قوانین مناسب وجود نداشت) اما نکته آنجاست که این مصوبه فقط ثبات را در همان دوره به صنعت بانکداری آمریکا داد و برای آینده چیزی نداشت. در واقع مصوبه بانکداری فوقالعاده روزولت آنقدر دقیق و کامل نبود که بتواند صنعت بانکداری آمریکا را در بلندمدت به ثبات برساند. سیاستگذاران دوره رکود بزرگ در آمریکا برای اینکه مانع از سربرآوردن مجدد اژدهای بحران بانکی از دل اقتصاد شوند، قانون گلس-استیگال (Glass-Steagall Act) را به تصویب رساندند. این مصوبه مانع از این میشد که کسبوکارهای بانکداری، اوراق قرضه و بیمه با یکدیگر ترکیب شوند و در واقع مانع از این میشد که بانکها، در کنار بانکداری به اوراق قرضه و بیمه روی آورند. این دو مصوبه یعنی مصوبه بانکداری فوقالعاده و قانون گلس-استیگال که به عبارتی دو بخش از اصلاح سیستم بانکی بهشمار میرفتند در کنار یکدیگر ثبات بلندمدت را به صنعت بانکداری آمریکا هدیه کردند.

دلیل اصلی رکود بزرگ در ایالات متحده کاهش در مخارج (اشاره به تقاضای کل) بود که منجر به کاهش در تولید کارخانهها شد و در همین حال بازرگانان متوجه افزایش موجودیهای انبار خود نبودند. هنگام رکود دلایل انقباض مخارج کل در ایالات متحده متفاوت بودند، اما به هر صورت رکود به کاهش در تقاضای کل وابسته بود. رکود آمریکا از طریق نظام پایه طلا به سایر کشورهای جهان منتقل شد. هرچند عوامل متعدد دیگری نیز در کشورهای مختلف رکود را تحت تاثیر قرار دادند. نقش اساسی مخارج کاهش یافته و انقباض پولی در رکود باعث شد تا اقتصاددان انگلیسی یعنی جان مینارد کینز در کتاب نظریه عمومی پول، بهره و اشتغال (۱۹۳۶) به توسعه این ایده بپردازد. نظریه کینز پیشنهاد کرد که افزایش در مخارج دولت، کاهش مالیات و افزایش عرضه پول میتواند در خنثیسازی رکود موثر باشد. این بینش با یک اجماع فزاینده که دولت باید برای تثبیت اشتغال تلاش کند، ترکیب و باعث شد نقش دولت در اقتصاد بعد از دهه ۱۹۳۰ گسترش یابد. پیشنهاد کینز مبنی بر لزوم افزایش مخارج دولت برای خروج از رکود و پذیرفته شدن این پیشنهاد از سوی سیاستگذاران باعث شد که ایالاتمتحده بتواند بحران را پشت سر بگذارد.

بحران بدهی آمریکای لاتین

بحران بدهی آمریکای لاتین

با همه تلاشهایی که در اواسط قرن بیستم برای اصلاحات در آمریکای لاتین انجام میشد، این تلاشها فقط در بعضی کشورها موفق بود و در بعضی از کشورها نیز فقط در حد معرفی برنامههای مختلف باقی میماند و در واقع بسیاری از کشورهای آمریکای لاتین تا اواخر دهه 70 میلادی هنوز به اصلاحات اقتصادی بهطور حقیقی روی نیاورده بودند. اما با رخ دادن شوک نفتی دوم در سال 1979 و در زمانی که گزینه قرض گرفتن از خارجیان از روی میز سیاستگذاران کشورهای آمریکای لاتین کنار گذاشته شد، نیاز به اصلاحات اقتصادی به بقیه کشورهای این منطقه نیز گسترش یافت. در سالهای بعد از شوک نفتی دوم، ارزیابی مجدد خطمشیهای اقتصادی در تقریباً همه کشورهای آمریکای لاتین در حال رخ دادن بود.

بعد از سال 1982، کشورهای این منطقه، یکییکی مجبور شدند خطمشیهایشان را تعدیل کنند چراکه دیگر نمیتوانستند کسری حساب جاریشان را که قبل از بحران بدهی به وجود آمده بود، تامین مالی کنند. آنها همچنین این واقعیت را فهمیدند که به اصلاحات اساسی در خطمشیهایشان نیاز دارند تا از این طریق بتوانند کسری در حساب جاریشان را بهطور پایدار کاهش دهند و در عین حال، فضا را برای رشد پایدار به وجود آورند. این اصلاحات دو مولفه کلیدی داشت. اولین مولفه از بین بردن ناترازیهای اقتصاد کلان با تاکید بر همسطح کردن تقاضا با تولید بود. همچنین نرخهای بالای تورم و کسریهای تجاری بسیار بالا باید از بین میرفت؛ اهدافی که معمولاً نیازمند کاهش پایدار و قابل توجه در مخارج دولتی هستند. مولفه دوم، تلاش برای افزایش کارایی با تمرکز روی خلق انگیزههای بهتر برای فعالان، برداشتن موانع تحرک عوامل تولید (factor mobility) و افزایش پسانداز و سرمایهگذاری بود.

یک مولفه اساسی دیگر در این اصلاحات ساختاری، بازتعریف نقش دولت در اقتصاد بود. این بازتعریف، نقش دولت را در تولید، مقرراتگذاری و توزیع مورد ارزیابی قرار میداد. بنابراین تغییر در ساختار بنگاههای دولتی و خصوصیسازی اکثر آنها به عنوان یکی از کلیدیترین مولفهها در اصلاحات در دستور کار قرار گرفت. ممکن است بپرسید چرا این اصلاحات تا قبل از این اتفاق نمیافتاد و حتماً باید بحران بدهی در اوایل دهه 1980 رخ میداد که کشورهای آمریکای لاتین بهطور جدی به اصلاحات روی آورند. پاسخ این سوال دو بخش دارد؛ اول اینکه بحران، تقاضا برای اصلاحات را افزایش داد و دوم اینکه بحران، قدرت سیاسی گروههای رانتجو را که پیش از این در برابر اصلاحات مقاومت میکردند، کاهش داد.

بعد از 1982، کشورهای آمریکای لاتین به برنامههای اصلاحی روی آوردند (برنامههایی که گاه نهتنها اوضاع را بهتر نمیکردند بلکه بدتر میکردند). این اصلاحات در مکزیک در سال 1983 آغاز شد و در سال 1985 سرعت بسیار بیشتری به خود گرفت. در اروگوئه در سال 1984 استارت اصلاحات زده شد، در بولیوی در سال 1985، در ونزوئلا در سال 1989 و در کاستاریکا در سال 1985. شیلی، کشوری که بیشترین پیشرفت را در اصلاحات ساختاری تجربه کرده بود (قبل از اینکه در سالهای 1982 و 1983 درگیر بحران شود) مجدداً در سال 1984 و بعد از پایان بحران اصلاحات را در دستور کار قرار داد. اصلاحاتی که هدف اصلیاش به ثبات رساندن اقتصاد کلان به منظور راهی برای ایجاد یک چارچوب مناسب برای توسعه پایدار فعالیتهایی که به تجارت منجر شوند، بود.

بعد از 1982، کشورهای آمریکای لاتین به برنامههای اصلاحی روی آوردند (برنامههایی که گاه نهتنها اوضاع را بهتر نمیکردند بلکه بدتر میکردند). این اصلاحات در مکزیک در سال 1983 آغاز شد و در سال 1985 سرعت بسیار بیشتری به خود گرفت. در اروگوئه در سال 1984 استارت اصلاحات زده شد، در بولیوی در سال 1985، در ونزوئلا در سال 1989 و در کاستاریکا در سال 1985. شیلی، کشوری که بیشترین پیشرفت را در اصلاحات ساختاری تجربه کرده بود (قبل از اینکه در سالهای 1982 و 1983 درگیر بحران شود) مجدداً در سال 1984 و بعد از پایان بحران اصلاحات را در دستور کار قرار داد. اصلاحاتی که هدف اصلیاش به ثبات رساندن اقتصاد کلان به منظور راهی برای ایجاد یک چارچوب مناسب برای توسعه پایدار فعالیتهایی که به تجارت منجر شوند، بود.

در دهه 1990، پرو و آرژانتین رادیکالترین برنامههای اصلاحی را در منطقه در پیش گرفتند و این در حالی بود که برزیل هم، از اوایل 1994 به پیشرفتهای قابل توجهی در کاهش تورم و انجام اصلاحات عمیق در سیستم اقتصادیاش رسیده بود. السالوادور و هندوراس نیز اصلاحات را در دستور کار قرار داده بودند و نیکاراگوئه نیز توانسته بود از شر ابرتورم خلاص شود و اقتصادش را اصلاح کند. اما در میان کشورهای آمریکای لاتین که همگی به اصلاحات روی آورده بودند، چند استثنا وجود داشت که بزرگترین آنها ونزوئلا بود. ونزوئلا بعد از بحران بدهی کشورهای آمریکای لاتین در اوایل دهه 80 میلادی مجدداً به خطمشیهای اقتصادی نادرست دهههای 50 و 60 میلادی روی آورد.

در اجرای این اصلاحات، مقاومت سیاسی بزرگترین مانع اصلاح بخش عمومی، رژیم تجاری، بازار نیروی کار و بازار داخلی بود. اصلاحات بخش عمومی و رژیم تجاری با مقاومتهای بسیار جدی و تند از سوی رانتجویان مواجه شد. رانتجویانی که بهطور سنتی از دولت بزرگ و زیاد بودن هزینههای عمومی منتفع میشدند. دولت بزرگ و اتحادیههای تجاری در کشورهای آمریکای لاتین برای رانتجویان همچون دریایی از سودهای بسیار کلان بودند که این امکان را برایشان فراهم میکردند که به راحتی منفعت کسب کنند. برزیل و ونزوئلا دو مثال بسیار خوب هستند که بررسی اقتصاد آنها از دههها پیش تا همین حالا نشان میدهد که رانتجویان چگونه به این خاطر که منافعشان درگیر بوده است مانع از به وقوع پیوستن اصلاحات اقتصادی شده و باعث شدهاند اصلاحات اقتصادی فقط در حد برنامهریزی و حرف باقی بماند.

همچنین یکی از مشکلات اساسی اقتصاد کشورهای آمریکای لاتین، حمایت غیرقابل توجیه دولت از صنایع خاص بود. دههها حمایت از صنایع خاص در این کشورها باعث شد که تولیدکنندگان و کارگران این صنایع از رانتهای بسیاری بهره ببرند. تولیدکنندگان و کارگران صنایعی که به شدت مورد حمایت دولت بودند، به یکی از بزرگترین مخالفان اصلاحات حتی بعد از بحران بدهی تبدیل شدند. مخالفانی که به خاطر حفظ منافع خود به همهچیز متوسل میشدند؛ از دروغپردازی در مورد اینکه اگر دولت حمایتش را از صنایع بردارد چه اتفاقی خواهد افتاد تا لابی کردن با سیاسیون و تغذیه اقدامات عوامفریبانه.

در میان کشورهای آمریکای لاتین بزرگترین پیشرفتها در کنترل تورم در آرژانتین، بولیوی، پرو، کاستاریکا و شیلی به دست آمد. اول شیلی و سپس مکزیک، کاستاریکا، بولیوی، ونزوئلا و اخیراً السالوادور و هندوراس، تاختوتازهای عمدهای را در مسیر آزادسازی تجارت خارجی در دستور کار قرار دادند. همچنین پیشرفتهای خوبی در بازسازی ساختارهای بخش عمومی و کاهش نقش دولت در تولید و توزیع کالاهای خصوصی در آرژانتین، شیلی، پرو، بولیوی و مکزیک صورت گرفت. اگرچه دستیابی به نرخهای رشد بالای پایدار درآمد سرانه در بیشتر کشورهای آمریکای لاتین بسیار مشکل بود. با این حال، بهرغم مشکلاتی که کشورهای این منطقه با آنها روبهرو بودند، تقریباً همه کسانی که به اصلاحات اقتصادی میاندیشیدند به این وفاق رسیده بودند که لازمه دستیابی به رشد پایدار و کارا، به وجود آوردن نهادهای مناسب است. نهادهایی که رانتجویان و ذینفعان وضعیت موجود با آنها مخالفت میکردند. با همه اینها همانطور که گفتیم کشورهای آمریکای لاتین کمتر توانستهاند بعد از درگیر شدن با بحران، روی پای خود بایستند.

برای مثال یک قرن پیش، آرژانتین هشتمین اقتصاد ثروتمند جهان بود. اما در نتیجه خطمشیهای پوپولیستی مخرب پرون (Peron) تا کرشنرها (Kirchner)، طی 60 سال، هشتبار با نکول بدهیهای بینالمللی خود مواجه شد و طی 50 سال گذشته، چهار بحران در سیستم بانکی خود تجربه کرد، یعنی بیشتر از هر کشوری در جهان. کشورهای آمریکای لاتین تقریباً از بحرانهای خود درس نگرفته و یاد نگرفتهاند که باید ساختار اقتصادی و سیاسی خود را اصلاح کنند. بحران بدهی در سالهای ابتدایی دهه 80 میلادی یکی از بهترین فرصتها برای کشورهای آمریکای لاتین بود که ساختار خود را اصلاح کنند. یک جمله مشهور در چرخههای اقتصادی وجود دارد که میگوید: «هرگز نگذارید که یک بحران خوب، هدر برود!» منظور این جمله این است که تصمیمات اقتصادی که در زمانهای خوب، مشکل و نامحبوب هستند ممکن است تنها در دوران بحران قابلیت اتخاذ داشته باشند و اگر آن تصمیمات در دوره بحران اتخاذ نشوند، آنگاه فرصت از دست خواهد رفت. این بدان دلیل است که فقط در زمانی که مردم از نظر اقتصادی به شدت آسیب میبینند، میفهمند که نیاز به دارویی برای درمان است.

بحران پولی آسیای شرقی

در اواخر دهه 90 میلادی، آسیای شرقی درگیر بحران مالی شد. بحران مالی آسیای شرقی، در جولای 1997 در تایلند و با فروپاشی «بات» (baht)، واحد پولی این کشور، آغاز شد. بات تایلند به این خاطر فروپاشید که دولت این کشور مجبور شده بود به خاطر کمبودهای ارزیاش، نرخ برابری بات به دلار آمریکا را شناور کند و آن را از حالت میخکوب درآورد. با شناور شدن نرخ برابری بات به دلار، خروج سرمایه از تایلند به سرعت آغاز شد و یک زنجیره بینالمللی را به وجود آورد. در آن زمان، تایلند آنقدر بدهی خارجی داشت که حتی قبل از فروپاشی بات، رسماً ورشکست شده بود. با شیوع بحران، اکثر کشورهای آسیای جنوب شرقی و ژاپن، با کاهش ارزش پولشان، کاهش ارزش بازار سرمایه و افت قیمت داراییها روبهرو شدند. اندونزی، کره جنوبی و تایلند، کشورهایی بودند که بیشتر از همه تحت تاثیر بحران قرار گرفتند. هنگکنگ، لائوس، مالزی و فیلیپین نیز آسیبهای قابل توجهی دیدند. برونئی، چین، سنگاپور، تایوان و ویتنام کمتر از بقیه کشورها تحت تاثیر بحران قرار گرفتند. ژاپن نیز تحت تاثیر بحران قرار گرفت اگرچه نسبتاً آسیب بسیار کمی دید.

در اواخر دهه 90 میلادی، آسیای شرقی درگیر بحران مالی شد. بحران مالی آسیای شرقی، در جولای 1997 در تایلند و با فروپاشی «بات» (baht)، واحد پولی این کشور، آغاز شد. بات تایلند به این خاطر فروپاشید که دولت این کشور مجبور شده بود به خاطر کمبودهای ارزیاش، نرخ برابری بات به دلار آمریکا را شناور کند و آن را از حالت میخکوب درآورد. با شناور شدن نرخ برابری بات به دلار، خروج سرمایه از تایلند به سرعت آغاز شد و یک زنجیره بینالمللی را به وجود آورد. در آن زمان، تایلند آنقدر بدهی خارجی داشت که حتی قبل از فروپاشی بات، رسماً ورشکست شده بود. با شیوع بحران، اکثر کشورهای آسیای جنوب شرقی و ژاپن، با کاهش ارزش پولشان، کاهش ارزش بازار سرمایه و افت قیمت داراییها روبهرو شدند. اندونزی، کره جنوبی و تایلند، کشورهایی بودند که بیشتر از همه تحت تاثیر بحران قرار گرفتند. هنگکنگ، لائوس، مالزی و فیلیپین نیز آسیبهای قابل توجهی دیدند. برونئی، چین، سنگاپور، تایوان و ویتنام کمتر از بقیه کشورها تحت تاثیر بحران قرار گرفتند. ژاپن نیز تحت تاثیر بحران قرار گرفت اگرچه نسبتاً آسیب بسیار کمی دید.

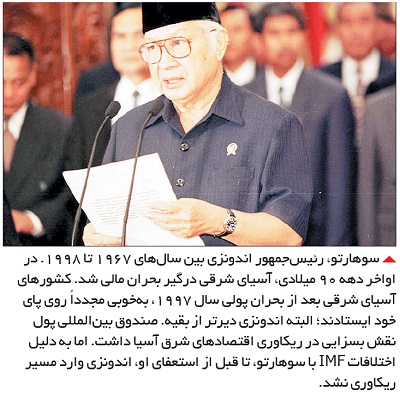

نرخ بدهی به تولید ناخالص داخلی طی سالهای 1993 تا 1996، در چهار کشور بزرگ «آسهآن» (ASEAN) از 100 درصد به 167 درصد رسید و سپس با شیوع بحران از 180 درصد هم گذر کرد. اگرچه بسیاری از دولتهای آسیای شرقی، ظاهراً سیاست مالی مناسبی داشتند، اما صندوق بینالمللی پول چندین برنامه میلیارددلاری را برای ثباتبخشی به پول کشورهای کره جنوبی، تایلند و اندونزی در دستور کار خود قرار داد. اگرچه تلاش برای جلوگیری از شایعتر شدن بحران و ثباتبخشی به کشورهای آسیای شرقی، در اندونزی چندان کارگر نیفتاد (به دلیل اختلافاتی که IMF با سوهارتو، رئیسجمهور این کشور و ایدئولوژیهایش داشت). نهایتاً سوهارتو بعد از 30 سال مجبور شد در سال 1998 و به دنبال افزایش اعتراضاتی که نتیجه تورم و کاهش شدید ارزش روپیه بودند، استعفا دهد. در سال 1999، تجزیه و تحلیلها نشان میداد که اقتصادهای آسیای شرقی در حال قرار گرفتن در مسیر ریکاوری هستند. بعد از بحران، اقتصادهای این منطقه، به سمت سیاستهای ثباتبخش مالی و نظارت مالی بهتر گام برداشتند.

در آگوست 1997، صندوق بینالمللی پول یک بسته نجات اقتصادی 17 میلیارددلاری را برای تایلند در نظر گرفت. البته شرط دریافت این بسته نجات، به تصویب رساندن قوانینی در مورد بانکها و موسسات مالی بود که صندوق بینالمللی پول مدنظر داشت. در آگوست 1997، IMF یک بسته 9 /2 میلیارددلاری دیگر را برای تایلند در نظر گرفت. بعد از بحران 1997، درآمد در فقیرترین بخش تایلند، افزایش یافت و از 1998 تا 2006، معادل 46 درصد رشد کرد. همچنین نرخ فقر ملی از 21 درصد به 11 درصد کاهش یافت. ضریب جینی در تایلند نیز از 525 /0 در سال 2000 به 499 /0 در سال 2004 رسید. تا سال 2001، اقتصاد تایلند دوباره سرپا شده بود. افزایش درآمدهای مالیاتی به دولت اجازه داد که بودجه خود را تراز کند و بدهیهای خود را تا سال 2003 به IMF بپردازد (چهار سال زودتر از آنچه طبق برنامه قرار بود این بدهیها پرداخت شود). بات نیز به مرور زمان قدرتش را در برابر دلار بازیافت.

صندوق بینالمللی پول برای کمک به اقتصاد کره جنوبی، یک بسته نجات اقتصادی 58 میلیارددلاری را در نظر گرفت. در عوض کره جنوبی باید اقداماتی را برای بازسازی ساختار اقتصادش انجام میداد. برای مثال، سقف سرمایهگذاری خارجی در شرکتهای کرهای از 26 درصد به 100 درصد افزایش یافت. مضاف بر این، دولت کره برنامههای اصلاح بخش مالی را آغاز کرد. به موجب این برنامههای اصلاحی، 787 نهاد مالی تا سال 2003، منحل یا با یکدیگر ادغام شدند. همچنین تعداد نهادهای مالی که سرمایهگذاران خارجی در آنها سرمایهگذاری کردند در کره جنوبی به شدت افزایش یافت. در این میان اندونزی داستان متفاوتی دارد که پیشتر کمی در مورد آن توضیح داده شد. بگذارید ببینیم داستان در این کشور از چه قرار بود.

در اوایل سال 1988، یک مطالعه که از سوی بانک جهانی انجام شده بود، نشان داد که اندونزی در یک بحران اقتصادی عمیق فرو رفته است. اندونزی به عنوان کشوری که چندین دهه رشد اقتصادی پیاپی را تجربه کرده بود، ثبات خوبی داشت و توانسته بود فقر را تا اندازه قابل توجهی کاهش دهد، نزدیک به فروپاشی اقتصادی بود. گزارش بانک جهانی در مورد اندونزی نوشت: «هیچ کشوری در تاریخ معاصر نبوده که بعد از یک دوره کامیابی موفق، با چنین بحرانی روبهرو شود و همه چیز برایش تغییر کند.» پیشبینی میشد که اندونزی به عنوان یکی از مدلهای موفق توسعه اقتصادی، بتواند از سرنوشتی که تایلند با آن روبهرو شد، فرار کند. بین ژوئن و آگوست 1997، زمانی که اقتصاد تایلند از هم پاشید و بحران مالی آسیای شرقی را فرا گرفت، اقتصاد اندونزی نسبتاً پایدار باقی مانده بود. در آن زمان بحران مالی همچون یک آنفلوآنزای شدید از تایلند به کشورهای دیگر آسیا در حال سرایت بود اما اینطور به نظر میرسید که اندونزی بتواند در برابر این ویروس تاب بیاورد.

در اوایل سال 1988، یک مطالعه که از سوی بانک جهانی انجام شده بود، نشان داد که اندونزی در یک بحران اقتصادی عمیق فرو رفته است. اندونزی به عنوان کشوری که چندین دهه رشد اقتصادی پیاپی را تجربه کرده بود، ثبات خوبی داشت و توانسته بود فقر را تا اندازه قابل توجهی کاهش دهد، نزدیک به فروپاشی اقتصادی بود. گزارش بانک جهانی در مورد اندونزی نوشت: «هیچ کشوری در تاریخ معاصر نبوده که بعد از یک دوره کامیابی موفق، با چنین بحرانی روبهرو شود و همه چیز برایش تغییر کند.» پیشبینی میشد که اندونزی به عنوان یکی از مدلهای موفق توسعه اقتصادی، بتواند از سرنوشتی که تایلند با آن روبهرو شد، فرار کند. بین ژوئن و آگوست 1997، زمانی که اقتصاد تایلند از هم پاشید و بحران مالی آسیای شرقی را فرا گرفت، اقتصاد اندونزی نسبتاً پایدار باقی مانده بود. در آن زمان بحران مالی همچون یک آنفلوآنزای شدید از تایلند به کشورهای دیگر آسیا در حال سرایت بود اما اینطور به نظر میرسید که اندونزی بتواند در برابر این ویروس تاب بیاورد.

بهطوری که اینگونه تعبیر میشد که انگار اندونزی یک صخره مستحکم در دریای طوفانی آسیاست. حتی بانک جهانی در مورد چشمانداز کوتاهمدت اندونزی خوشبین بود و تحلیلگران آن اعتقاد داشتند که اندونزی میتواند تاب بیاورد. دولت اندونزی که به شدت به خاطر تصمیمهای قاطعانهاش در پاسخ به بحران مورد تایید و ستایش قرار گرفته بود اقداماتی را انجام داد تا به سرمایهگذاران خشمگین از وضعیت نشان دهد که اندونزی با تایلند فرق دارد. اما نهایتاً اتفاقی که کمتر کسی انتظار آن را داشت برای اندونزی رخ داد. اندونزی ناگهان به آنفلوآنزایی که تایلند را بیمار کرده بود، دچار شد. در نتیجه بیمار شدن اندونزی، ارزش پول ملی این کشور به شدت کاهش یافت و فعالیتهای اقتصادی در اندونزی با مشکلات فراوان روبهرو شدند. اوضاع به جایی کشید که اندونزی به عنوان جدیترین عامل بحران مالی آسیا در نظر گرفته میشد.

همچنین خوب است به این سوال پاسخ داده شود که واقعاً چه اتفاقی افتاد؟ چرا اندونزی و دیگر کشورهای آسیا که تا قبل از بحران مالی 1998 عملکرد بسیار خوبی از خود نشان داده بودند، دچار مشکل شدند و اقتصادهای آسیا همچون یک دومینو، یکی پس از دیگری فروپاشیدند؟ در پس بحران مالی آسیا، تحلیلگران دلایل متعددی را مطرح میکنند. بهطوری که نمیتوان عقبگرد آسیا و پشت کردن کامیابی اقتصادی به کشورهای این منطقه را نتیجه تنها یک عامل دانست. با این حال در مورد اندونزی، متغیری که به سرعت نگاههای ویژهای را به خود جلب کرد و تقریباً به عنوان یکی از اصلیترین دلایل بحران مالی در این کشور مطرح شد، سرمایهداری رفاقتی بود؛ سرمایهداری رفاقتی به ویژه در سیستم بانکی این کشور. این ایده که سرمایهداری رفاقتی عامل اصلی بحران مالی در اندونزی است، ابتدا در سال 1998 از سوی نشریه اکونومیست مطرح شد و مورد توجه کسانی که وضعیت اندونزی را دنبال میکردند قرار گرفت. بلافاصله، پل کروگمن، اقتصاددان مطرح دانشگاه امآیتی، تصریح کرد که ریشه بحران مالی اندونزی و بهطور کلی بحران مالی آسیای شرقی، سرمایهداری رفاقتی است. با همه اینها عدهای از تحلیلگران بر این عقیدهاند که تاکید کروگمن روی سرمایهداری رفاقتی و بانکداری رفاقتی، اگرچه شایستگیهای خود را دارد، اما بسیار سادهانگارانه است. چراکه فساد، تبانی و خویشاوندسالاری، سالهای طولانی در اندونزی شایع بوده است و قضیه سرمایهداری رفاقتی در این کشور مربوط به دهه 90 میلادی نیست که نتیجه آن در سال 1998 معلوم شده باشد.

بحران مالی 2008

بحران سال 2008 ایالات متحده که دنیا را فراگرفت، اگرچه به حباب مسکن معروف است، اما اساساً ریشه در مشکلات نظام بانکی این کشور داشت. بهطوری که سیستم بانکی ایالات متحده در اواخر دهه 1990 و دهه 2000، طمع خود را برای کسب سود افزایش داد. بانکهای ایالات متحده با انتشار اوراق قرضه با پشتوانه رهنی (MBS) به خرید و فروش مسکن رونق دادند. آنها برای دادن وام مسکن از مشتریان خود وثیقه میگرفتند. این وثیقه، مسکن را به رهن بانک درمیآورد و تنها زمانی که مشتری وام و سود آن را پس میداد، میتوانست ملک مورد نظر را تصاحب کند. بانکها به این نتیجه رسیدند که با انتشار اوراق قرضهای که دارای این پشتوانههای رهنی است، میتوانند سود گزافی کسب کنند. اما مشکل آنجا بود که ارزشگذاری بسیاری از این اوراق بیش از حد صورت میگرفت و آن هم به این دلیل بود که موسسات ارزشگذاری وضعیت موسسات مالی و اوراق قرضه مورد نظر، هدفشان فقط و فقط، جذب بانکها بود و به مشتریان اهمیتی نمیدادند.

نهادهای مسوول دولتی نیز گویی در خواب به سر میبردند و متوجه این ارزشگذاری بیش از حد نبودند. نتیجه طمع بانکها برای کسب سود بیشتر بدون پشتوانه منطقی، درستکار نبودن موسسات ارزشگذاری اوراق قرضه بانکها و بیتوجهی نهادهای دولتی، بحران مالی سال 2008 بود که کنترل آن از دست خارج شد و تنها پس از تلفات بسیار، دنیا توانست از این بحران عبور کند. برای کسب اطلاعات بیشتر در مورد این موضوع، تماشای فیلم «موضعگیری منفی بزرگ» (The Big Short)، محصول سال 2015 به کارگردانی آدام مککی پیشنهاد میشود.

تعامل سیاستگذار با اقتصاددانان در ریکاوری اقتصاد ایالات متحده نقش بسزایی داشت. اوباما طی هشت سال دوران ریاستجمهوریاش در سالهای 2008 تا 2016، با اقتصاددانان دیدار میکرد. برای مثال در سال 2014، طی سه هفته در ماههای می و جولای، اقتصاددانان مطرح و طراز اول را به ناهار خصوصی در کاخ سفید دعوت کرد و از آنها خواست ایدههای متنوع خود را حول مسائل اقتصادی ارائه کنند تا بتواند برای 30 ماه باقیمانده از دوران ریاستجمهوریاش، یک دستورالعمل اقتصادی تهیه کند. اوباما به دلیل اختلاف میان اعضای کنگره با یکدیگر نمیتوانست خطمشیهای اقتصادی مشخصی داشته باشد و از همینرو بر آن بود که در این جلسات با تیم اقتصادیاش و اقتصاددانان مطرح، ایدههایی را دریافت کند که قابل اجرا باشند و بتواند تغییراتی را که برای هدف اقتصادیاش ضروری جلوه میکرد، به وجود آورد.

نکته قابل توجه دیگر در مورد بحران مالی سال 2008، تفاوت آنچه در ایالات متحده و اروپا با هدف قرار گرفتن اقتصاد در مسیر ریکاوری رخ داد، است. در نتیجه بحران مالی، از اواخر سال 2007 تا اوایل سال 2010 اروپا و آمریکا هر دو گرفتار رکودی عمیق شدند و همین امر نرخ بیکاری را در این کشورها به سرعت افزایش داد. سرعت افزایش نرخ بیکاری در ایالات متحده بیشتر بود زیرا اخراج کارکنان در ایالات متحده بسیار آسانتر از کشورهای اروپایی است. با شروع سال 2010 وضعیت اقتصادی در دو سوی اقیانوس اطلس شمالی فاصله معناداری پیدا کرد. آمریکا شروع به افزایش تولید مشاغل جدید کرد و در دوره 2012-2011 میشد رونق شفافی از بهبود اقتصادی را مشاهده کرد. در مقایسه وضعیت بد اقتصاد اروپا بدتر شد و در سال 2012 قاره اروپا مجدداً به صورت رسمی وارد دوره رکود شد. چه عاملی موجب این واگرایی شد؟ پاسخ پل کروگمن به این سوال قابل تامل است.

کروگمن در کتابش با عنوان نبرد با رکود که در سال 2012 به چاپ رسیده است، میگوید: «در سال 2010 شاهد ظهور ناگهانی ریاضتطلبان بودهایم، ریاضتطلبانی که معتقد بودند دولتها حتی در دورانی که نرخهای بالای بیکاری بیداد میکند باید مخارج خود را کاهش و مالیاتها را افزایش دهند. در ایالات متحده دکترین ریاضتطلبی طرفداران زیادی نداشت؛ با وجود این ریاضت اقتصادی اجتنابناپذیر بود. اما در اروپا ریاضتطلبان به شدت بر بحثهای سیاستگذاری تاثیر گذاشته بودند و به همین دلیل ریاضت شدید اقتصادی (کاهش مخارج دولت و افزایش مالیات)، شرط اساسی کمک به کشورهای بدهکار همچون یونان بود. حتی کشورهایی مانند آلمان و هلند که بدهکار نبودند نیز خود را مجبور به تحمل ریاضت ملایم اقتصادی کردند. نتیجه محتوم این تغییرات برای اروپا، انقباض مالی شدید بود. تنها خبر خوب در این میان این بود که حداقل برخی از نخبگان سیاسی اذعان کردند که اشتباه کردهاند. بهطور خاص صندوق بینالمللی پول اذعان کرد که بعد از سال 2010 برخی از اقتصادهای اروپایی به مراتب بدتر از آنچه پیشبینی میشد اگر برنامه ریاضت مالی را پیش بگیرند عمل کنند، عمل کردند. همچنین اعلام کرد کشورهایی که بیشترین کاهش مخارج دولت یا افزایش مالیات را اعمال کردند، بیشترین افت را نسبت به پیشبینی تجربه کردهاند. نتیجه صندوق به زبان ساده این بود که در شرایط رکودی، ضرایب فزاینده مالی -تاثیر سیاستهای انبساطی یا انقباضی دولت بر اقتصاد- به مراتب بیشتر از آنچه صندوق بینالمللی پول پیشبینی کرده بودند، افزایش یافتند. در حقیقت صندوق بینالمللی پول به این نتیجه رسید که ضرایب فزاینده کمابیش مطابق ادعای کینزیها تغییر میکنند. با این حال هنوز هم در یونان و پرتغال، ارابه سهاسبه یعنی صندوق بینالمللی پول، بانک مرکزی اروپا و گروه اروپا بهرغم شواهد دردناکی که نشان میدهد روند درمان، بیماران را از پای درآورده است، هنوز بر ریاضت اقتصادی شدیدتر این کشورها به عنوان یک شرط برای دریافت وامهای ضروری پافشاری میکند. پس اروپا چگونه نجات خواهد یافت؟ بهترین راهحل، ریاضت کمتر در کشورهای بدهکار، اجرای سیاستهای انبساطی مالی در کشورهای وامدهنده و وضع سیاستهای پولی انبساطی از جانب بانک مرکزی اروپاست که بهطور کلی تورم را در منطقه اروپا افزایش دهد. از سال 2010 تاکنون ایالات متحده در مقایسه با اروپا دو مزیت بزرگ داشته است. یکی آنکه واحد پول آمریکا از سوی یک دولت واحد پشتیبانی میشود. دوم اینکه ریاضتطلبان هرگز نتوانستند در سیاستگذاری این سوی اقیانوس اطلس به اندازه اروپا نفوذ کنند. ایالات متحده طوری اقتصادش را مدیریت کرده است تا از اشتباهات شدید سیاستی که اروپا را در منجلاب رکود فرو برد دوری گزیند. در آمریکا حرکت واقعی به سمت ریاضت اقتصادی نسبتاً ملایم بوده و تنها شامل کاهشهای مخارج دولت در سطوح ایالتی و محلی بوده است. اما اقتصاد آمریکا هنوز در رکود قرار دارد و قوانین اقتصادی رکودی هنوز برقرار است. آنچه آمریکا بیشتر از همه به آن نیاز دارد، افزایش مخارج است که بدین وسیله کارگران بیکار و ظرفیت تولیدی عاطل به کار گرفته شود و بهترین و مطمئنترین روش برای اینجا آن است که دولتی وجود داشته باشد که بیشتر خرج کند.»

نوشته: مرتضی مرادی | برگرفته: تجارت فردا

Hits: 0