تحقيق اخير صندوق بينالمللي پول با تمركز بر قوانين ملي مربوط به بخش مالي در اروپا و نقاط ديگر جهان، پيشنهاداتي جهت طراحي قوانين مالي به سياستگذاران ارائه ميكند. IMF ادعا ميكند اين پيشنهادها به تقويت موقعيت مالي اين كشورها كمك ميكند.تقويت ساختارهاي مالي ملي(1)، بهويژه از طريق اعمال قوانين كمي(2) در ارقام كلان بودجه مانند مخارج، كسريها يا بدهي، در بسياري از اقتصادها به عنوان واكنشي در برابر بحران دنبال ميشود. با توجه به محدوديتهاي تأمين مالي عمومي در برخي از كشورها و فشارهاي قوي بازار و بخش خصوصي در برخي ديگر از كشورها، سياستگذاران به دنبال تقويت ساختار مالي كشورهاي خود هستند، به نحوي كه ارتباط بهتري ميان اجزاي اصلي ساختار مالي و بودجهاي آنها وجود داشته باشد.

تحقيق اخير صندوق بينالمللي پول با تمركز بر قوانين ملي مربوط به بخش مالي در اروپا و نقاط ديگر جهان، پيشنهاداتي جهت طراحي قوانين مالي به سياستگذاران ارائه ميكند. IMF ادعا ميكند اين پيشنهادها به تقويت موقعيت مالي اين كشورها كمك ميكند.تقويت ساختارهاي مالي ملي(1)، بهويژه از طريق اعمال قوانين كمي(2) در ارقام كلان بودجه مانند مخارج، كسريها يا بدهي، در بسياري از اقتصادها به عنوان واكنشي در برابر بحران دنبال ميشود. با توجه به محدوديتهاي تأمين مالي عمومي در برخي از كشورها و فشارهاي قوي بازار و بخش خصوصي در برخي ديگر از كشورها، سياستگذاران به دنبال تقويت ساختار مالي كشورهاي خود هستند، به نحوي كه ارتباط بهتري ميان اجزاي اصلي ساختار مالي و بودجهاي آنها وجود داشته باشد.

اتخاذ قواعد سياستگذاري مالي روشي است كه از طريق آن دولتها ميتوانند از وضعيت بحراني كنوني عبور كرده و عدم تعادلهاي مالي عميق كنوني را كاهش دهند، اين قواعد همچنين اعتبار برنامه استحكام مالي را افزايش ميدهد. بهمنظور فرموله كردن اين قوانين، دولتها بايد موازنه دقيقي بين تضمين اعتبار و حفظ انعطاف در برابر شوكها برقرار كنند. علاوهبر اين، آنها بايد گستره وسيعي از مسائل شامل مبناي حقوقي قواعد سياستگذاري مالي، ميزان شمول و انعطاف آنها، مكانيسمهاي اجرايي و لزوم يا عدم لزوم در نظر گرفتن ترتيبات تقويت اعتبار را بسنجند.

آندرا اسكاچتر(3) يكي از محققين صندوق بينالمللي پول بيان ميكند: «ما فكر ميكنيم تحليلهاي ما بتواند ابزاري را براي سياستگذاران پيشنهاد دهد و اطلاعات به موقعي را فراهم كند. اين تحليلها تجويزهاي خاص هر كشور را در اختيار قرار دهد. … اغلب مسئولان و محققان كشورها زمان بسيار زيادي را صرف جمعآوری اطلاعاتشان ميكنند، لذا در اينجا ما آمادگي در اختيار قرار دادن اطلاعات و دادههاي مربوطه را داريم، اين پايگاه داده وضعيت سياستهاي مالي و قواعد مربوط به آن را به تفكيك كشور به كشور ارائه كرده و ويژگيهاي كليدي هر يك را مشخص ميكند.»

قوانين التزامي(4)

قواعد مالي تعهدات سياسي يا حقوقي هستند كه از طريق ايجاد اهداف كمي براي كسريها، بدهي، مصارف يا درآمدها، محدوديتهاي را بر نماگرهاي مالي كليدي تحميل ميكنند. براي مثال ممكن است دولت از انباشته شدن بدهي بيشتر از حدي كه به صورت درصدي مشخص از GDP تعريف ميشود؛ منع شود، يا از ايجاد كسريهاي بيشتر از يك حد مشخص يا از افزايش مخارج سالانه بيشتر از رشد GDP بالقوه يا معيار ديگري منع شود. اغلب اوقات كشورها تركيبي از اين قواعد مالي را استفاده ميكنند. قواعد مالي ميتوانند به كنترل فشارهاي رو به بالاي مخارج(به ويژه در دورههاي رونق) بالا كمك كند، و بنابراين تعهدات مالي و بدهي عمومي پايدار را تضمين كند. [ذكر اين نكته ضروري است كه معمولا در دوره هاي رونق دولتها مخارج خود را افزايش مي دهند، اين امر موجب ميشود كه در دوره هاي ركود با كسري روبرو شوند و نتوانند تمامي برنامههايي كه مبتني بر بودجه هاي افزايش يافته بوده است را محقق كنند. اين امر موجب بيثباتي در نظام مالي و بودجهاي شده و بعضا به بحرانهايي ميانجامد. بحران بدهي جاري در برخي از كشورهاي اروپايي ريشهاي در همين پديده دارد. توضيح اينكه اين كشورها در دوره رونق با ايجاد بدهيهايي عمومي اقدام به انجام طرحهاي رفاهي نمودهاند اما با تغيير نرخ بهره و ورود اقتصادها به ركود توانايي ايفاي تعهدات خود را ندارند.]

قواعد مالي هم در سطح ملي و هم در سطح اتحاديههاي پولي (در سطح فراملي) امكان تدوين و پياده سازي دارند. به عنوان مثال معيار ماستريچت(5) كه در سطح اتحاديه اروپايي اعمال مي شود؛ محدوديتهايي براي كشورهاي عضو اتحاديه اروپا لحاظ ميكند. كه شامل 3 درصد GDP براي كسريهاي مالي و 60 درصد GDP براي بدهي عمومي دولت ميشود. اخيراً، ابتكارات جديدي مانند درخواست «اثر مالي(6)» در حال اجر است كه هدف آن تجديد نظر در قواعد مالي جهت تقويت ابعاد عملياتي و اجرايي در كنار ايجاد انعطافپذيري متناسب با چرخههاي اقتصادي ميباشد.

در گزارش IMF قواعد مالي مورد استفاده در سراسر جهان از سال 1985 ارزيابي شده است. اين گزارش كه عملا قوانين مالي ملي و فراملي در 81 كشور توسعه يافته، نوظهور و كم درآمد را از سال 1985 تا پايان مارس سال 2012 پوشش ميدهد و جزئيات اجزاي قواعد مالي به ويژه نحوه اعمال و پياده سازي آنها را ارائه ميدهد.

يافته هاي اصلي گزارش IMF

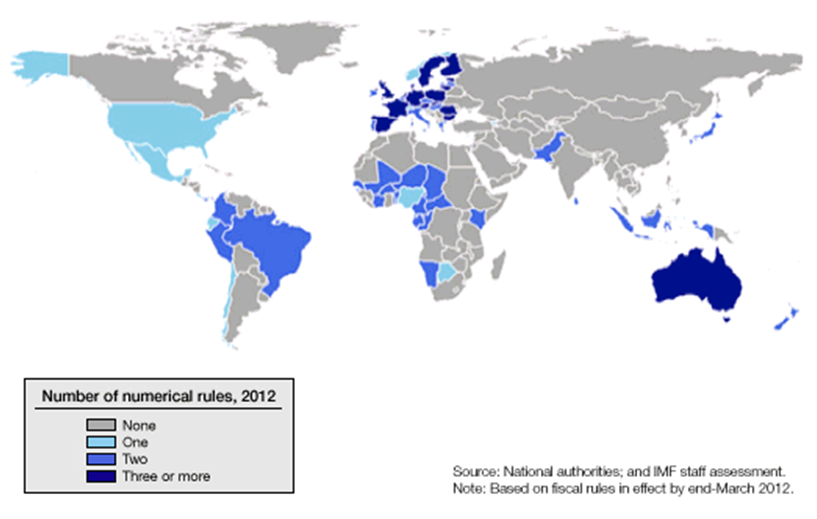

گزارش IMF نشان ميدهد در طول دو دهه اخير قواعد سياستگذاري مالي در سراسر جهان گسترش يافته است. در 1990، تنها 5 كشور قواعد مالي داشتند كه حداقل در سطح دولت مركزي اعمال ميشده است. اما اكنون بيش از 75 كشور داراي قواعد مالي ملي و يا فراملي هستند. نمودار زير اين كشورها و تعداد قواعد كمي را در اين كشورها نشان ميدهد:

شكل 1- كشورهاي داراي قواعد سياستگذاري مالي (ملي و فراملي) – 2012

اين گزارش نشان ميدهد كه حجم زيادي از قواعد مالي جديد عملا گامي جهت واكنش به بحران است. بخشي از مشخصههاي قواعد مالي در اقتصادهاي نوظهور از اقتصادهاي توسعهيافته اقتباس شده است. اين تحقيق همچنين بر نسل جديد قواعد مالي(7) تاكيد ميكند؛ اين قواعد به گونهاي طراحي و هدفگذاري شدهاند كه تعادل بهترين بين پايداري و انعطافپذيري ايجاد كنند. اين قواعد هم آمادگي پاسخگويي به شوكهاي اقتصادي را فراهم ميكنند و هم بهوسيله ترتيبات نهادي ديگر مانند شوراي مالي(8) تكميل شدهاند. البته نسل جديد قواعد مالي، پيچيدهترند و به همين جهت چالشهاي جديدي براي اجرا، ابلاغ و كنترل به همراه دارند.

پينوشت:

1) national fiscal frameworks

2) numerical rules

3) Andrea Schaechter

4) Rules of engagement

5) Maastricht criteria

6) Fiscal Compac

7) “next-generation” fiscal rules

8) fiscal councils

Hits: 0