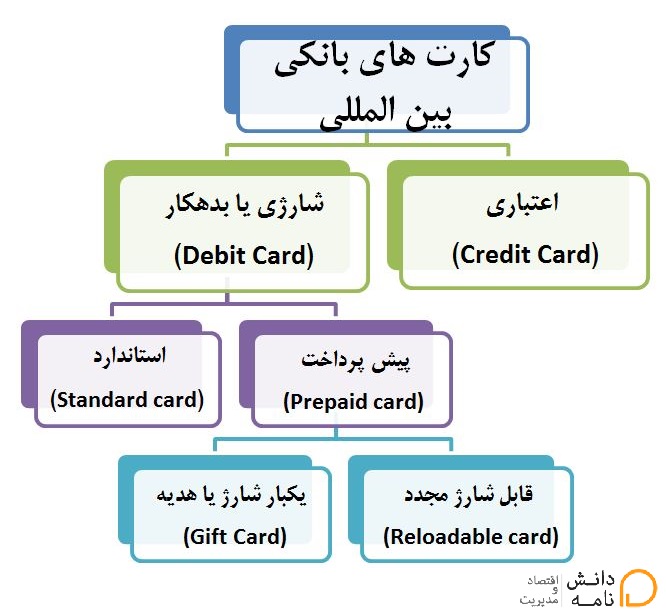

از موضوعاتی که بسیاری برای استفاده از کارت های بانکی برای خریدهای ارزی خارج کشور روبرو هستند، وجود طیف گسترده ای از انواع کارت های بانکی بین المللی است. انواع کارت های بانکی بین المللی، از جهات مختلفی قابل تقسیم بندی هستند. این نوع کارت ها از نظر اعتبار بانکی به دو دسته credit card و debit card تقسیم می شوند. جهت آشنایی بیشتر شما با انواع کارت های بانکی بین المللی، راهنمای گویای تصویری زیر را مشاهده نمایید.

انواع کارت های بانکی:

کارت های اعتباری (Credit Card)

کارت های Credit، کارت هایی هستند که برای مشتریان دارای حساب بانکی تایید شده، پشتیبان کارت صادر می شود و نحوه صدور آن به این صورت است که متقاضی میبایست حتما اقامت بلند مدت و یا پاسپورت یک کشور خارجی را داشته باشد (شامل ویزای توریستی نمیشود) و در آن کشور دارای یک شغل با درآمد مشخص باشد. لذا متقاضی با ارائه مدارک شناسایی کامل و همچنین مدارک تعیین کننده هویت محل زندگی (Address Proof) میتواند با استناد به مدارک شغلی و یا با استفاده از وثیقه ملکی یا هر نوع وثیقه ارزشمند دیگری که در رهن بانک میگذارد، از آن بانک تقاضای کارت اعتباری نماید.

کارت های Credit، کارت هایی هستند که برای مشتریان دارای حساب بانکی تایید شده، پشتیبان کارت صادر می شود و نحوه صدور آن به این صورت است که متقاضی میبایست حتما اقامت بلند مدت و یا پاسپورت یک کشور خارجی را داشته باشد (شامل ویزای توریستی نمیشود) و در آن کشور دارای یک شغل با درآمد مشخص باشد. لذا متقاضی با ارائه مدارک شناسایی کامل و همچنین مدارک تعیین کننده هویت محل زندگی (Address Proof) میتواند با استناد به مدارک شغلی و یا با استفاده از وثیقه ملکی یا هر نوع وثیقه ارزشمند دیگری که در رهن بانک میگذارد، از آن بانک تقاضای کارت اعتباری نماید.

در این صورت، بانک با توجه به مقدار و ارزش آن وثیقه، اقدام به صدور کارت الکترونیکی اعتباری برای فرد نموده و بعنوان پشتوانه، معادل مقدار توافق شده، در آن پول واریز میکند.

در این نوع از انواع کارت های بانکی ، شخص اجازه برداشت و خرید از حساب خود، تا سقف اعتباری که از طرف بانک به او تخصیص داده شده است را دارد، حتی اگر در حال حاضر آن قدر موجودی در حساب خود نداشته باشد و در واقع حساب او تا حدی می تواند منفی شود! یعنی او می تواند تا سقف اعتبار تخصیص داده شده به بانک بدهکار شود. متقاضی میتواند در مدت زمان مشخصی که با بانک توافق نموده است نسبت به تسویه حساب آن اقدام نماید.

کارت های شارژی یا بدهکار (Debit Card)

کارت های شارژی یا بدهکار (Debit Card)

این نوع کارت ها، به دو گروه تقسیم بندی میشود:

کارت شارژی استاندارد (Standard Debit Card)

کارت شارژی پیش پرداخت (Prepaid Debit Card)

کارت شارژی استاندارد (Standard)

برای داشتن این نوع کارت ها، شخص باید به مدت طولانی مقیم آن کشور باشد و در آن کشور دارای شغل ثابت با درآمد ثابت باشد. برای صدور این نوع کارت، متقاضی ابتدا یک حساب بانکی باز نموده و به میزان مورد نظرش، پول به این حساب واریز می نماید. در این مرحله، بانک با صدور یک کارت الکترونیکی از نوع “دبیت کارت استاندارد” که به حساب شخص متصل شده است، این امکان را برای فرد بوجود میآورد تا در گوشه و کنار دنیا بتواند با این کارت الکترونیکی از مبالغ موجود در حساب شخصیاش استفاده نماید.

در این نوع کارت، مشتری نزد بانک اعتبار اضافه ای ندارد و تنها می تواند تا سقف موجودی داخل حساب خود از کارت برداشت کند و یا خرید انجام دهد. این نوع کارت ها دارای شماره سوئیفت و دیگر اطلاعات حساب های بانکی هستند و قابلیت دریافت پول از کشورهای مختلف از طریق سیستم های بانکی را دارند.

در این نوع کارت، مشتری نزد بانک اعتبار اضافه ای ندارد و تنها می تواند تا سقف موجودی داخل حساب خود از کارت برداشت کند و یا خرید انجام دهد. این نوع کارت ها دارای شماره سوئیفت و دیگر اطلاعات حساب های بانکی هستند و قابلیت دریافت پول از کشورهای مختلف از طریق سیستم های بانکی را دارند.

بانک ها برای ارائه این نوع از کارت ها نیز به علت آن که حساب بانکی پشتیبان آن است، معمولاً مدارک شناسایی کامل از مشتریان می خواهند، اما حساسیت آنها به اندازه افتتاح کارت Credit Card نیست.

تفاوت دیگر این نوع از کارت با Credit Card، در این است که صاحب کارت نمی تواند در مبادلات مالی خود، حساب بانکی خود را منفی کند. البته صاحب کارت پس از چند ماه استفاده از کارت، بر اساس میانگین گردش و موجودی حساب بانکیاش و همچنین بر اساس شغل و درآمد ماهیانهاش میتواند از بانک، مقداری اعتبار اضافه (Over Draft) درخواست کند و به نوعی به بانک بدهکار شود (به کار بردن واژه Debit برای این نوع کارت ها، به همین علت است). به این معنی که بعد از چند ماه استفاده از کارت، متقاضی میتواند کارت خود را به کارت اعتباری تبدیل نماید.

باید توجه داشت که مقدار اعتباری که به این کارت تعلق میگیرد بستگی به تشخیص بانک و همچنین توانایی فرد در بازپرداخت بدهی دارد. اما معمولا مقدار اعتبار اضافهای که بانک برای این نوع کارتها در نظر میگیرد بین ۱۰۰۰ تا ۵۰۰۰ دلار است.

استفاده از این کارتها را بخصوص برای کسانی که می خواهند درآمد ارزی داشته باشند، پیشنهاد می دهیم. چرا که به آسانی می توانید با دادن شماره حساب بانکی خود به شرکای تجاری خارجی، مبالغ ارزی خود را دریافت نمایید.

کارت شارژی پیش پرداخت (Prepaid) با توجه به افزایش مسافرتهای توریستی و همچنین اقتضای مدیریت مالی برای افراد مختلف، به مرور زمان و با توجه به حجم تقاضای افراد، بانکها به این نتیجه رسیدند که نوع دیگری از کارتهای الکترونیکی را عرضه کنند که اولاً برای توریستهای خارجی مناسب باشد که اقامت بلند مدت ندارند و فقط با ویزای توریستی کوتاه مدت و برای مدتی کوتاه قصد سفر به یک کشور را دارند و ثانیاً برای افرادی که یکی از انواع کارتهای اعتباری یا دبیت کارت استاندارد را دارند، اما مایل هستند با داشتن یک کارت مجزا و بدون استفاده از حساب شخصی مخارج و هزینههای روزمره را از حساب شخصی خود جدا نمایند تا بتوانند مدیریت و کنترل بهتری بر درآمد و هزینههای خود اعمال نمایند، مورد استفاده قرار بگیرد.

با توجه به افزایش مسافرتهای توریستی و همچنین اقتضای مدیریت مالی برای افراد مختلف، به مرور زمان و با توجه به حجم تقاضای افراد، بانکها به این نتیجه رسیدند که نوع دیگری از کارتهای الکترونیکی را عرضه کنند که اولاً برای توریستهای خارجی مناسب باشد که اقامت بلند مدت ندارند و فقط با ویزای توریستی کوتاه مدت و برای مدتی کوتاه قصد سفر به یک کشور را دارند و ثانیاً برای افرادی که یکی از انواع کارتهای اعتباری یا دبیت کارت استاندارد را دارند، اما مایل هستند با داشتن یک کارت مجزا و بدون استفاده از حساب شخصی مخارج و هزینههای روزمره را از حساب شخصی خود جدا نمایند تا بتوانند مدیریت و کنترل بهتری بر درآمد و هزینههای خود اعمال نمایند، مورد استفاده قرار بگیرد.

به این منظور، نوع دیگری از کارتهای الکترونیکی به نام Prepaid یا پیش پرداخت را به بازار عرضه نمودند. در این نوع از کارت، حساب بانکی مجزایی، پشتیبان آن نیست و شماره سوئیفت ندارند و امکان واریز و انتقال وجه به آن بسته به نوع کارت، از کشورهای دیگر به آسانی میسر نیست. همچنین، دارنده کارت فقط میتواند به همان اندازهای که در کارت خود پول دارد هزینه کند و حتی پس از مدت طولانی استفاده از کارت، باعث ایجاد هیچگونه اعتبار اضافی در کارت نخواهد شد.

با توجه به اینکه این نوع از کارتها بدون هیچگونه تشریفات و اسناد اداری و مالی صادر میشود، لذا برای کسانی مناسب است که میخواهند به سرعت صاحب یک کارت الکترونیکی بشوند. از آنجا که این کارتها به حساب شخصی متصل نیستند بلکه به یک حساب ترمینالی (HUB Account) متصل هستند (متعلق به همان موسسه مالی است که کارت را صادر میکند) ؛ لذا هیچ اعتبار اضافی و بدهکاری برای صاحب کارت ایجاد نمیکند.

کارت های پیش پرداخت نیز دو دسته اصلی دارند: کارت های قابل شارژ مجدد (Reloadable Cards) و کارت های غیرقابل شارژ مجدد (یک بار شارژ) یا همان کارت های هدیه (Gift Cards).

کارت های پیش پرداخت قابل شارژ مجدد (Reloadable Cards)

کارت های پیش پرداخت قابل شارژ مجدد (Reloadable Cards)

این نوع کارت Prepaid، نیاز به افتتاح حساب بانکی شخصی ندارند و معمولا به اسم فرد صادر می شوند و با نام هستند و تنها تفاوت آنها با کارت های عادی Debit، نداشتن حساب بانکی پشتیبان می باشد. صدور این نوع از کارت ها به علت بار مسئولیت کمتر برای بانک، بسیار ساده تر از کارت معتبر قبلی است و در سال های اخیر بانک های خارجی زیادی به ایرانیان این نوع از کارت ها را ارائه کرده اند. البته با افزایش تحریم ها در سال های اخیر، باز هم سخت گیری بانک ها برای ارائه این نوع از کارت ها به افراد مقیم ایران بیشتر شده است و معمولاً برای تحویل این نوع از کارت ها نیز حضور خود فرد در شعبه بانک و یا صرافی الزامی است.

لازم به توضیح است که این کارتها به لحاظ مقدار پولی که میتواند در آن باشد نسبت به کارتهای قبلی، محدودیتهای بیشتری دارند ولی سقف برداشت نقدی و خرید روزانه آنها با انواع قبلی یکسان است. ضمن اینکه به دفعات، قابل واریز و برداشت پول میباشد.

کارت های پیش پرداخت هدیه (Gift Cards) کارت های هدیه نیاز به افتتاح حساب بانکی شخصی ندارند و هیچگونه نامی از صاحب کارت روی کارت حک نمی شود. صدور این نوع کارت Prepaid، بصورت آنی و بدون نیاز به اقامت بلند مدت است. اما نکته بسیار مهم اینجاست که این کارت تنها به اندازه موجودی اولیه قابل استفاده هستند و پس از اتمام موجودی داخل کارت، باید آن را دور انداخت زیرا قابل استفاده یا شارژ مجدد نمی باشند.

کارت های هدیه نیاز به افتتاح حساب بانکی شخصی ندارند و هیچگونه نامی از صاحب کارت روی کارت حک نمی شود. صدور این نوع کارت Prepaid، بصورت آنی و بدون نیاز به اقامت بلند مدت است. اما نکته بسیار مهم اینجاست که این کارت تنها به اندازه موجودی اولیه قابل استفاده هستند و پس از اتمام موجودی داخل کارت، باید آن را دور انداخت زیرا قابل استفاده یا شارژ مجدد نمی باشند.

تنها کاربرد کارت هدیه این است که در یک مناسبت خاص، به جای پول نقد به یک دوست عزیز، این کارت هدیه داده شود. ضمن اینکه با کارت های هدیه فقط میتوان خرید انجام داد و معمولا امکان دریافت پول نقد از دستگاههای خودپرداز وجود ندارد.

Hits: 17