عطش آب شور – توزیع کوپن سهام در اروپای شرقی چه نتیجهای داشت؟

(برای دیدن در ابعاد بزرگتر اینجا کلیک کنید….)

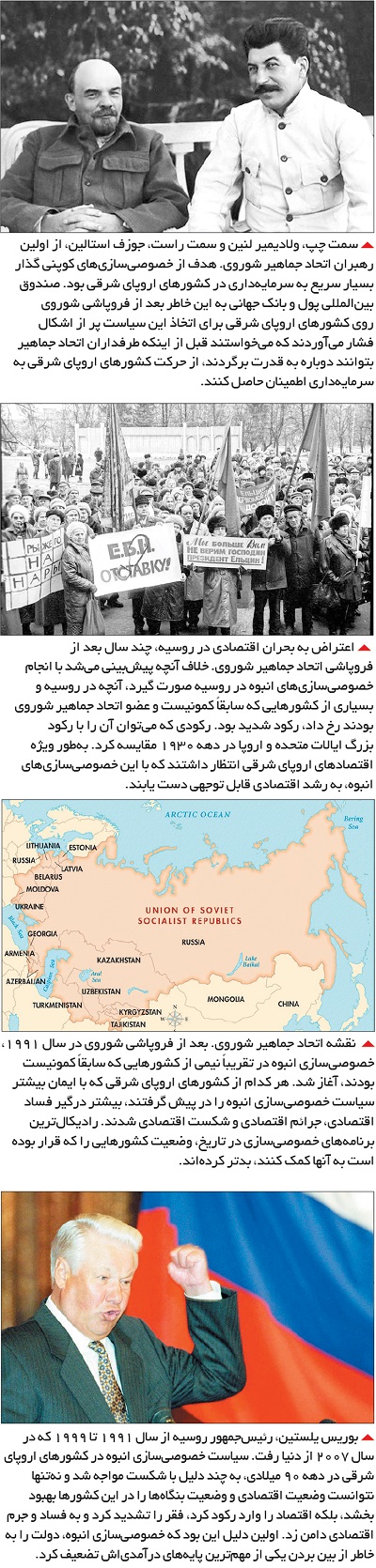

سیاستمداران کشورهای سابقاً کمونیست اروپای شرقی که تا قبل از سقوط دیوار برلین و فروپاشی اتحاد جماهیر شوروی در سال 1991، عضو آن بودند، طی دهه 90 دو شکست پیاپی را تجربه کردند. شکست اول همان سقوط کمونیسم بود. ایدهای که چندین دهه روی آن پافشاری میکردند و میخواستند همه دنیا را نیز به آن آلوده کنند. اما شکست دوم آنها در دهه 90 میلادی نه به خاطر ایدههای چپگرایانه آنها، بلکه برعکس به خاطر ولعشان به گذر از آن بود. آنچه در کشورهای اروپای شرقی رخ داد، به زبان ساده، همان «افتادن در دیگ از هول حلیم» یا داستان کشتیشکستگانی است که از عطش به آب شور دریا میزنند. آنها میخواستند با سرعت هرچه تمامتر، از سوسیالیسم و اقتصاد دولتی گذر کنند و به سرمایهداری در مقیاس انبوه آن برسند و برای همین به خصوصیسازی کوپنی روی آوردند. در روسیه محاسبه شده بود که خصوصیسازی به شیوه مزایده و شیوههای رایج در سایر کشورهای در حال توسعه مانند شیلی یا کشورهای پیشرفته به سالها زمان نیاز دارد، در حالی که با کوپن سهام میتوان ۵۰۰روزه به اقتصاد بازار سفر کرد. علاوه بر آن آنها کوپن سهام را با عدالت اجتماعی سازگار یافتند. آنها در نظر داشتند که شرکتهای دولتی به مردم میرسد و مردم سهامدار در برابر خصوصیسازی مقاومت نمیکنند؛ بهطوری که میگفتند توده مردم که عموماً در برابر خصوصیسازی مقاومت میکنند، اینگونه همراه و طرفدار خصوصیسازی خواهند شد. این خطمشیها که تعدادی از اقتصاددانان غربی پشت آن بودند، تا اندازه زیادی از سوی صندوق بینالمللی پول، بانک جهانی و بانک بازسازی و توسعه اروپا نیز مورد حمایت قرار گرفتند و حتی این نهادها به کشورهای اروپایی این فشار را وارد میکردند که هرچه سریعتر و پرقدرتتر برنامههای خصوصیسازی خود را اتخاذ کنند. هدف این نهادها از وارد آوردن چنین فشارهایی این بود که قبل از اینکه طرفداران اتحاد جماهیر بتوانند دوباره به قدرت برگردند، از حرکت کشورهای اروپای شرقی به سرمایهداری اطمینان حاصل کنند. اما نتیجه خصوصیسازی کوپنی، رکود شدید، افزایش نابرابری و فقر و شایعتر شدن فساد در این کشورها بود.

بهابرگهای شوم – درسهای اروپای شرقی در مورد خصوصیسازی کوپنی چیست؟

بیش از دو دهه از زمانی که شوکدرمانی از طریق خصوصیسازی کوپنی در کشورهای اروپای شرقی به شکست اقتصادی انجامید میگذرد. تعدادی از معماران برنامه اولیه خصوصیسازیهای انبوه در کشورهای اروپای شرقی و کشورهای عضو شوروی سابق، سالهاست که اقرار کردهاند استراتژیهایشان بسیار سادهلوحانه، ناقص و بیش از حد جاهطلبانه بود. البته تعدادی از آنها نیز هنوز بر ایده خود پافشاری میکنند و میگویند هیچ راه جایگزینی وجود نداشت که بخواهند به آن روی بیاورند. چند سال بعد از اینکه خصوصیسازیهای انبوه بهویژه خصوصیسازی از طریق توزیع کوپن سهام در کشورهای اروپای شرقی و کشورهای عضو شوروی سابق آغاز شد، اقتصاددانان در تحقیقات مختلف نشان دادند که چرا این سیاست، اشتباه است. برای مثال یکی از مهمترین مقالاتی که در مورد خصوصیسازی کوپنی در اروپای شرقی وجود دارد، در سال 2001 به قلم «دیوید الرمن» و با عنوان «بازارهای از بند رهاشده: درسهایی از خصوصیسازی کوپنیِ اروپای شرقی» به چاپ رسید. الرمن که آن زمان اقتصاددان بانک جهانی بود، در این مقاله نشان داد که چرا خصوصیسازی کوپنی در اروپای شرقی یک ابزار اصلاحطلبانه محبوب بود و چرا از همان زمان آغاز، محکوم به شکست بود.

گذار ناموفق

از ۲۵ کشور در حال گذار اروپای شرقی و شوروی سابق ۱۱ کشور کوپن سهام یا ووچر را بهعنوان روش اصلی خصوصیسازی انتخاب کردند. نهادهای بینالمللی مانند بانک جهانی و سیاستگذاران آن کشورها این شیوه خصوصیسازی را برگزیدند زیرا میپنداشتند این شیوه خصوصیسازی سریعترین راه نجات از اقتصاد دولتی و ورود به اقتصاد بازار است. در روسیه محاسبه شده بود که خصوصیسازی به شیوه مزایده و شیوههای رایج در سایر کشورهای در حال توسعه مانند شیلی یا کشورهای پیشرفته به ۲۵۰ سال زمان نیاز دارد، در حالی که با کوپن سهام میتوان ۵۰۰روزه به اقتصاد بازار سفر کرد. علاوه بر آن، آنها کوپن سهام را با عدالت اجتماعی سازگار یافتند. آنها در نظر داشتند که شرکتهای دولتی به مردم میرسد و مردم سهامدار در برابر خصوصیسازی مقاومت نمیکنند؛ بهطوری که توده مردم که عموماً در برابر خصوصیسازی مقاومت میکنند، اینگونه همراه و طرفدار خصوصیسازی خواهند شد. بدین ترتیب کشورهای اروپای شرقی فکر میکردند سرمایهداری تودهای که امتحان خود را در آمریکا و انگلستان پس داده است، جانشین اقتصاد دولتی میشود و گسترش بازار سهام به مردم راه و رسم زندگی در نظام سرمایهداری را میآموزد. آنها تصور میکردند گسترش بازار سهام، نهادی برای جذب سرمایههای اندک شده و وجوه نقد به جای سوداگری وارد فعالیتهای مولد اقتصادی میشود.

از ۲۵ کشور در حال گذار اروپای شرقی و شوروی سابق ۱۱ کشور کوپن سهام یا ووچر را بهعنوان روش اصلی خصوصیسازی انتخاب کردند. نهادهای بینالمللی مانند بانک جهانی و سیاستگذاران آن کشورها این شیوه خصوصیسازی را برگزیدند زیرا میپنداشتند این شیوه خصوصیسازی سریعترین راه نجات از اقتصاد دولتی و ورود به اقتصاد بازار است. در روسیه محاسبه شده بود که خصوصیسازی به شیوه مزایده و شیوههای رایج در سایر کشورهای در حال توسعه مانند شیلی یا کشورهای پیشرفته به ۲۵۰ سال زمان نیاز دارد، در حالی که با کوپن سهام میتوان ۵۰۰روزه به اقتصاد بازار سفر کرد. علاوه بر آن، آنها کوپن سهام را با عدالت اجتماعی سازگار یافتند. آنها در نظر داشتند که شرکتهای دولتی به مردم میرسد و مردم سهامدار در برابر خصوصیسازی مقاومت نمیکنند؛ بهطوری که توده مردم که عموماً در برابر خصوصیسازی مقاومت میکنند، اینگونه همراه و طرفدار خصوصیسازی خواهند شد. بدین ترتیب کشورهای اروپای شرقی فکر میکردند سرمایهداری تودهای که امتحان خود را در آمریکا و انگلستان پس داده است، جانشین اقتصاد دولتی میشود و گسترش بازار سهام به مردم راه و رسم زندگی در نظام سرمایهداری را میآموزد. آنها تصور میکردند گسترش بازار سهام، نهادی برای جذب سرمایههای اندک شده و وجوه نقد به جای سوداگری وارد فعالیتهای مولد اقتصادی میشود.

از تمام این محسنات شاید تنها چیزی که در عمل رخ داد عدم مقاومت سیاسی مردم و حذف فهرست شرکتهای دولتی بود. اما سودی عاید دارندگان کوپن سهام نشد و مدیران و سیاسیون و وابستگان آنها به طرق گوناگون داراییهای ناچیز مردم فقیر را به جیب خود سرازیر کردند. همچنین کارایی شرکتها به شدت کاهش یافت و روابطی در عرصه اقتصاد حاکم شد که هیچکس به خود جرات نمیدهد آن را شکلی از اقتصاد بازار بداند. وقتی خصوصیسازی کوپنی در اروپای شرقی پایان یافت، همه متفقالقول بر این نظر بودند که تنها شکل مافیا تغییر یافته است و مافیای دولتی در شرکتهای واگذارشده لانه کردهاند. وقتی خصوصیسازی کوپنی در اروپای شرقی آغاز شد، کشور چک الگوی موفق و سرمشق خصوصیسازی کوپنی بود، کشوری که برای اولین بار و با کمترین فساد این شیوه را اجرا کرد. در این کشور بیش از ۸۰ درصد شرکتهای دولتی در کمتر از ۵ سال پس از فروپاشی اتحاد جماهیر به بخش خصوصی واگذار شد و در پایان سال ۱۹۹۴ تنها کمتر از ۲۰ درصد از شرکتهای دولتی در تملک دولت باقی ماندند. بهطوری که ۷۵۳۳ شرکت به اشکال مختلف به بخش خصوصی واگذار شد. خصوصیسازی کوپنی عمدهترین شیوه خصوصیسازی در چک بود. ارزش شرکتهای دولتی که با این روش به بخش خصوصی واگذار شد ۸۶ درصد ارزش کل شرکتهای واگذارشده بود. از دسامبر ۱۹۹۲ خصوصیسازی کوپنی در چک در دو مرحله به اجرا درآمد که آخرین مرحله آن قبل از پایان سال ۱۹۹۴ بود.

در این طرح به هر شهروند ۱۸ سال به بالا هزار کوپن سرمایهگذاری داده شد که ارزش اسمی مجموع کوپن متعلق به یک فرد تقریباً معادل دستمزد یک هفته یک کارگر بود. دولت برای تسریع در امر خصوصیسازی قیمت کوپن را بسیار پایینتر از قیمت واقعی تعیین کرد و به دلیل همین قیمت ارزان، ۷۵ درصد شهروندان از این طرح استقبال و کوپن سهام را خریداری کردند. خصوصیسازی کوپنی در چک به دلیل سرعت و شفافیت در کشورهای دیگر بهعنوان یک الگو شناخته شد و در سایر کشورهای کمونیستی سابق بهویژه در روسیه مورد تقلید قرار گرفت. اما چندی بعد بانک جهانی که در واقع خود طراح و مشوق اصلی این طرح بود، اعلام کرد که قیمت کوپن سهام شرکتهای خصوصیشده در سال ۱۹۹۹ در کشور چک نسبت به زمان واگذاری کاهش یافته است. در واقع عموم مردم چک که سرمایههای اندک خود را صرف خرید سهام کردند نهتنها پس از چند سال از اجرای طرح کوپن سهام سودی نبردند بلکه سرمایه آنها عملاً کاهش یافت و از بابت خرید کوپن سهام متضرر شده بودند.

اقتصاد چک نیز با اجرای این طرح نهتنها به رونق اقتصادی دست نیافت بلکه تولید ناخالص داخلی این کشور در سال 1999 نسبت به سال ۱۹۸۹ یعنی قبل از شروع اصلاحات سیاسی و اقتصادی سه درصد کاهش یافته بود. به عبارت دیگر در طول یک دهه تولید ناخالص داخلی آنها کاهش یافت. شکست این شیوه خصوصیسازی منحصر به کشور چک نبود. گفتیم که براساس تحقیق کارشناسان بانک جهانی از مجموع ۲۵ کشور در حال گذار اروپای شرقی و عضو شوروی سابق، ۱۱ کشور خصوصیسازی کوپنی را بهعنوان روش اصلی خصوصیسازی انتخاب کردند. مقایسه عملکرد اقتصادی کشورهای مذکور با کشورهای در حال گذاری که سایر روشهای خصوصیسازی را برگزیدند نشان میدهد که روش کوپن سهام ناموفقترین روش خصوصیسازی بوده و در مقایسه با سایر روشها منجر به بدترین نتایج شده است. تولید ناخالص داخلی این ۱۱ کشور بهطور متوسط ۴۷ درصد در طول دهه نخست اصلاحات کاهش یافت. این میزان از کاهش تولید ناخالص داخلی نشاندهنده یک فاجعه اقتصادی است.

قابل توجه است که این 11 کشور؛ چک، لتونی، لیتوانی، ارمنستان، جمهوری آذربایجان، گرجستان، قزاقستان، قرقیزستان، مولداوی، روسیه و اوکراین بودند. بهطور قطع تنها عامل کاهش تولید ناخالص داخلی، این شیوه خصوصیسازی نبود و سایر عوامل در فروپاشی اقتصادی این کشورها تاثیر داشته است. اما مطالعات خرد موید این فرضیه است که خصوصیسازی کوپنی از عوامل اصلی افت تولید در کشورهای در حال گذار بوده است. مقایسه عملکرد شرکتهای واگذارشده نشان داد که کارایی شرکتها به شیوه خصوصیسازی کاملاً مرتبط بوده است و اقتصاددانان و کارشناسان بانک جهانی نشان دادند که شیوه خصوصیسازی کوپنی با کمترین کارایی همراه بوده است. این افت کارایی در اثر عوامل تصادفی نبود بلکه خصوصیسازی کوپنی در ذات خود نقایص فراوان دارد.

پاسخی به طرفداران کوپن سهام

با همه تحقیقاتی که در مورد مخرب بودن خصوصیسازی کوپنی انجام شده و بهرغم استدلالهایی که در مخالفت با آن انجام میشود، مطالعاتی نیز سعی کردهاند نشان دهند اگر در کشورهای اروپای شرقی و کشورهایی که قبل از فروپاشی اتحاد جماهیر شوروی عضو آن بودند، خصوصیسازی کوپنی جواب نداد، این مساله نه به خاطر مشکلات ذاتی خصوصیسازی کوپنی، بلکه به خاطر نحوه اجرای آن و شرایط خاص کشورها بوده است. همچنین این مطالعات نهتنها خصوصیسازی کوپنی را روشی خوب تلقی میکنند، بلکه دخالتهای مختلف دولت در اقتصاد را نیز به خاطر اجرای این طرح توجیه میکنند. برای مثال در مورد جمهوری چک گفته شده: «تغییر در مالکیت بنگاهها در دوره 1993 تا 1996، تاثیر قابل توجه و معناداری بر سودآوری و بهرهوری نیروی کار نداشته است. به عبارت دیگر برخلاف آنچه ادعا میشود، خصوصیسازی با روش توزیع کوپن سهام باعث کاهش کارایی و عملکرد شرکتها نشده است. خانوادهها نیز پس از توزیع کوپن سهام، مصرف کالاها و خدمات خود را افزایش دادند. از اینرو افزایش تقاضا فشار زیادی بر تراز حساب جاری وارد آورد بهگونهای که تراز بازرگانی بهشدت کسری پیدا کرد. در مرحله دوم، خانوارها سپردههای کوتاهمدت را جایگزین سهام کوپنی کردند که این موضوع باعث فشار تورمی شد. کنترل قیمتها، ثابت نگه داشتن نرخ ارز، اعمال سیاستهای پولی و مالی متناسب و نوعاً انقباضی به همراه کنترل بودجه از جمله سیاستهای جانبی برنامه توزیع کوپن تلقی میشوند.» این در حالی است که بانک جهانی، صندوق بینالمللی پول و سازمان همکاریهای اقتصادی و توسعه، کاهش سطح کارایی شرکتهای واگذارشده در چک را در مطالعات مختلف نشان دادهاند. بهطوری که مقاله جان نلیس که از طرف IMF منتشر شده و همچنین گزارش واحد ارزیابی بانک جهانی در سال 2002 شکست خصوصیسازی کوپنی در چک را تایید میکند.

در مورد چک در دفاع از خصوصیسازی کوپنی در این کشور گفته میشود: «ضریب مثبت ولی کوچ مالکیت نشان میدهد که تغییر در مالکیت بر کارایی بنگاهها تاثیر مستقیم داشته است. به عبارت دیگر وقتیکه ساختار مالکیت شرکتهای دولتی تغییر میکند، کارایی آنها افزایش مییابد. منطقاً میتوان نتیجه گرفت که خصوصیسازی به روش کوپن سهام در روسیه توانسته است بهرهوری شرکتها را افزایش دهد.» این در حالی است که شکست خصوصیسازی مردمی در روسیه مورد قبول همه طراحان و طرفداران این سیاست است. تنها مورد اختلاف، علل شکست است. گزارش دیوید آلرمن به بانک جهانی دلایل این شکست را به تفصیل نشان داده است. یا در مورد خصوصیسازی کوپنی در رومانی گفته میشود: «بهطور متوسط بهرهوری نیروی کار در شرکتهای دولتی 4 /2 درصد کاهش پیدا کرد. در صورتی که بهرهوری در شرکتهای کاملاً خصوصیشده 2 /1 درصد رشد داشته است. در شرکتهایی که بیشتر سهامشان از طریق کوپن واگذار شده بود، بهرهوری رشد منفی داشته است.» اما باید گفت که به هر حال، خصوصیسازی مردمی از طریق کوپن سهام، به رشد بهرهوری در رومانی منجر نشد.

طرفداران خصوصیسازی کوپنی از مغولستان به عنوان یک مورد موفق یاد میکنند. مثلاً گفته میشود: «رابطه بین بازدهی شرکتها و درصد سهام دولتی یک رابطه منفی است. یعنی هرچه دولت سهم کمتری برای خود حفظ کرده باشد، پس از خصوصیسازی بازدهی شرکت افزایش بیشتری خواهد داشت.» این در حالی است که مغولستان کشوری با جمعیت کمتر از چهار میلیون نفر بود که سهم بخش صنعت آن در تولید ناخالص داخلی کمتر از هشت درصد و درآمد سرانه آن کمتر از 400 دلار بود. بنابراین از شکست یا موفقیت یک سیاست در مغولستان نمیتوان درس زیادی گرفت. البته حتی طرفداران خصوصیسازی کوپنی نیز فقط در مورد چند کشور این ادعا را میکنند که این سیاست مثبت بود که در بالا پاسخ به این طرفداریها داده شده است. کسانی که از خصوصیسازی کوپنی طرفداری میکنند نیز نتایج این سیاست را در کشورهای بلاروس، اوکراین، گرجستان و جمهوری آذربایجان، غیرمثبت ارزیابی میکنند. کسانی که از خصوصیسازی کوپنی حمایت میکنند در مورد بلاروس میگویند: «ویژگیهای خاص اجرای طرح کوپن سهام همچون در نظر گرفتن سود برای کوپنها و بازپسگیری آنها توسط دولت و همچنین عدم امکان مبادله سهام صندوقهای سرمایهگذاریشده، باعث به وجود آمدن مشکلات مهمی شد. این مشکلات ادامه اجرای طرح کوپن سهام را در بلاروس غیرممکن ساخت بهطوری که عملاً پس از گذشت 10 سال؛ دولت بلاروس قادر به ادامه دادن وضع موجود نبود.»

البته آنها این عوامل را دلیل شکست خصوصیسازی کوپنی نمیدانند بلکه مشکل را در نحوه اجرای این طرح میدانند و میگویند: «تجربه بلاروس نشان میدهد که چنانچه در تدوین قانون کوپن سهام دقت کافی نشود، میتواند در میانمدت و بلندمدت، اقتصاد و دولت را با مشکلات جدی روبهرو سازد.» یا مثلاً طرفداران کوپنیسازی سهام وقتی به گرجستان میرسند خودشان میگویند: «اینگونه اندیشیده میشد که هر شهروند که یک کوپن سهام دریافت کرده است، با تبدیل آن به سهام شرکتهای دولتی، خود را یک سهامدار تلقی خواهد کرد. اما نتیجه نهایی این برنامه چنین نبود و مردم احساس کردند که فریب خوردهاند. در کل نتایج سیاسی برنامه توزیع کوپن سهام برخلاف پیشبینیها بود و بهجای ایجاد یک طبقه جدید از سهامداران کوچک، تمام ثروت کشور را در دست عده محدودی قرار داد و مردمی که درباره سهام، سود سهام و یک زندگی راحت مطالب زیادی شنیده بودند، دریافتند که چیزی عایدشان نمیشود.» آنها همچنین در مورد جمهوری آذربایجان میگویند: «بهعنوان نتیجه کلی میتوان گفت برنامه خصوصیسازی بهویژه خصوصیسازی مبتنی بر توزیع کوپن سهام در آذربایجان شکستخورده است و بخش عمدهای از مردم این کشور، از نتایج و پیامدهای آن ناراضی هستند. یکی از پیامدهای این نحوه انتقال مالکیت از بخش دولتی به بخش خصوصی، ایجاد یک بخش سایه یا غیررسمی در اقتصاد آذربایجان بود.»

البته بار دیگر لازم به ذکر است که طرفداران خصوصیسازی کوپنی، هر بار به تجربه شکستخوردهای از این سیاست میرسند، اشکال را نه در خود طرح، بلکه در نحوه اجرای آن یا شرایط کشوری که در آن خصوصیسازی کوپنی انجام گرفته میدانند. همچنین باید گفت که خصوصیسازی کوپنی فقط در کشورهایی که گفته شد صورت نگرفت. تعداد کشورهایی که برای خصوصیسازی به توزیع کوپن سهام روی آورده بودند، به 19 میرسد. این سیاست در کشورهای مختلف به شکلهای گوناگون اجرا شده است. عموم کشورهای بلوک شرق در دوره 1992 تا 1995 برنامه خصوصیسازی کوپنی را آغاز کردند و تقریباً تا سال 1998 آن را به اتمام رساندند.

در مورد تجربه کوپن سهام در کشورهای دیگر چند نکته حائز اهمیت است. اولاً این سیاست تنها در کشورهای کمونیستی سابق اجرا شده است و هیچیک از کشورهای در حال توسعه یا پیشرفته از این شیوه برای خصوصیسازی استفاده نکردند و حتی برخی از کشورهای کمونیستی مانند چین اجرای این سیاست را برای گذار به اقتصاد بازار برنگزیدند. ثانیاً هیچ یک از کشورهایی که در دهه 1990 این سیاست را اتخاذ کردند، پس از سال 2000 از این شیوه برای خصوصیسازی استفاده نکردند. در واقعیت این سیاست در ابتدای دهه 1990 متولد شد و در اواسط دهه به اوج شکوفایی خود رسید و از سال 1998 با شکست آن در چک، کشوری که پرچمدار این سیاست بود، به سیاستی مرده تبدیل شد. اگر این شیوه خصوصیسازی شیوه مناسبی برای کوچکسازی دولت بود طراحان آن این شیوه را ادامه میدادند. ثالثاً آنکه هیچیک از این کشورها الگوی موفقی برای گذار به اقتصاد بازار نیستند. عملکرد هیچ یک چندان مثبت نبوده و عموم شاخصهای اقتصادی آنها وضعیت چندان خوبی را با آغاز قرن بیست و یکم نشان نمیداد.

کوپن سهام و فروپاشی اقتصادی

یک تجزیه و تحلیل جدید نشان میدهد که چگونه خطمشیهای رادیکالی دهه 90 میلادی در کشورهای اروپای شرقی به ورشکسته شدن روسیه و دیگر کشورهایی که سابقاً عضو اتحاد جماهیر شوروی بودند کمک کردند. بعد از پایان جنگ سرد و فروپاشی شوروی در جولای 1991، کشورهای اروپای شرقی شروع به خصوصیسازیهای گسترده کردند اما ابزارهایی که برای این کار به کار گرفتند، بسیار مشکلآفرین بود. تجزیه و تحلیلی که به آن اشاره شد از سوی محققان دانشگاه کمبریج انجام شده و اولین تحقیقی است که به بررسی رابطه مستقیم میان خصوصیسازیهای انبوه که از سوی تعدادی از دولتهای اروپای شرقی انجام گرفت و شکست اقتصادی و فسادی که متعاقباً به خاطر این خصوصیسازیها به وجود آمد میپردازد. منظور از خصوصیسازیهای انبوه که در دهه 90 میلادی در کشورهایی همچون روسیه، رومانی، بلغارستان، مجارستان و جمهوری چک انجام گرفت، اتخاذ سیاستهایی بود که هدفشان خصوصیسازی سریع بخشهای بزرگی از اقتصاد بود. این خطمشیها که تعدادی از اقتصاددانان غربی پشت آن بودند، تا اندازه زیادی از سوی صندوق بینالمللی پول، بانک جهانی و بانک بازسازی و توسعه اروپا مورد حمایت قرار گرفتند و حتی این نهادها به کشورهای اروپایی این فشار را وارد میکردند که هرچه سریعتر و پرقدرتتر برنامههای خصوصیسازی خود را اتخاذ کنند. هدف صندوق بینالمللی پول، بانک جهانی و بانک بازسازی و توسعه اروپا از وارد آوردن چنین فشارهایی این بود که قبل از اینکه طرفداران اتحاد جماهیر بتوانند دوباره به قدرت برگردند، از حرکت کشورهای اروپای شرقی به سرمایهداری اطمینان حاصل کنند.

یک تجزیه و تحلیل جدید نشان میدهد که چگونه خطمشیهای رادیکالی دهه 90 میلادی در کشورهای اروپای شرقی به ورشکسته شدن روسیه و دیگر کشورهایی که سابقاً عضو اتحاد جماهیر شوروی بودند کمک کردند. بعد از پایان جنگ سرد و فروپاشی شوروی در جولای 1991، کشورهای اروپای شرقی شروع به خصوصیسازیهای گسترده کردند اما ابزارهایی که برای این کار به کار گرفتند، بسیار مشکلآفرین بود. تجزیه و تحلیلی که به آن اشاره شد از سوی محققان دانشگاه کمبریج انجام شده و اولین تحقیقی است که به بررسی رابطه مستقیم میان خصوصیسازیهای انبوه که از سوی تعدادی از دولتهای اروپای شرقی انجام گرفت و شکست اقتصادی و فسادی که متعاقباً به خاطر این خصوصیسازیها به وجود آمد میپردازد. منظور از خصوصیسازیهای انبوه که در دهه 90 میلادی در کشورهایی همچون روسیه، رومانی، بلغارستان، مجارستان و جمهوری چک انجام گرفت، اتخاذ سیاستهایی بود که هدفشان خصوصیسازی سریع بخشهای بزرگی از اقتصاد بود. این خطمشیها که تعدادی از اقتصاددانان غربی پشت آن بودند، تا اندازه زیادی از سوی صندوق بینالمللی پول، بانک جهانی و بانک بازسازی و توسعه اروپا مورد حمایت قرار گرفتند و حتی این نهادها به کشورهای اروپایی این فشار را وارد میکردند که هرچه سریعتر و پرقدرتتر برنامههای خصوصیسازی خود را اتخاذ کنند. هدف صندوق بینالمللی پول، بانک جهانی و بانک بازسازی و توسعه اروپا از وارد آوردن چنین فشارهایی این بود که قبل از اینکه طرفداران اتحاد جماهیر بتوانند دوباره به قدرت برگردند، از حرکت کشورهای اروپای شرقی به سرمایهداری اطمینان حاصل کنند.

خلاف آنچه پیشبینی میشد با انجام این خصوصیسازیهای انبوه صورت گیرد (بهطور ویژه اقتصادهای اروپای شرقی انتظار داشتند که با این خصوصیسازیهای انبوه، به رشد اقتصادی قابل توجهی دست یابند)، آنچه در بسیاری از کشورهایی که سابقاً کمونیست و عضو اتحاد جماهیر شوروی بودند رخ داد، رکود شدید بود؛ رکودی که میتوان آن را با رکود بزرگ ایالاتمتحده و اروپا در دهه 1930 مقایسه کرد و به همان شدت اسفناک بود. با همه اینها دلایل این فروپاشی اقتصادی در کشورهای اروپای شرقی در دهه 90 میلادی و افزایش سطح فقر در این کشورها، هیچگاه بهطور کامل مشخص نشده است. محققان نهتنها نتوانستهاند توضیح دهند که چرا فروپاشی اقتصادی و فقر در کشورهایی همچون روسیه رخ داد، بلکه از توضیح کامل دلایل چنین بحرانهایی در کشورهایی دیگر همچون استونی نیز عاجز هستند. بعضی از اقتصاددانان استدلال میکنند که اگر خصوصیسازیهای انبوه، با سرعت بیشتر و در سطح وسیعتری انجام میشدند، اقتصادهای اروپای شرقی را به سرمنزل مقصود میرساندند و در واقع دلایل فروپاشی اقتصادی در این کشورها را نه خصوصیسازیهای انبوه و شیوه انجام آن، بلکه کند بودن و وسیع نبودن آن میدانند.

در مقابل تعدادی از اقتصاددانان استدلال میکنند که اگرچه خصوصیسازیهای انبوه یک سیاست درست بود، اما شرایطی که کشورهای اروپای شرقی در آن به سر میبردند، شرایط خوبی برای اجرای سیاست خصوصیسازی نبود. این دسته از اقتصاددانان، مشکل را از خصوصیسازی نمیدانند بلکه از ساختار اقتصاد و وضعیت اقتصادهای اروپای شرقی بعد از فروپاشی اتحاد جماهیر شوروی میدانند و معتقد هستند که در آن زمان، به خاطر شرایط موجود، خصوصیسازی که یک سیاست خوب است، جواب نداد. تعدادی از محققان نیز پایشان را فراتر میگذارند و میگویند ریشه مشکلات را باید در اصلاحات سیاسی جستوجو کرد. در آوریل سال 2012، مقالهای به قلم لاورنس کینگ و دیوید استراکلر از دانشگاه کمبریج و پاتریک هام از دانشگاه هاروارد در نشریه «ASR» منتشر شد که به بررسی این موضوع میپرداخت که رابطه میان خصوصیسازیهای انبوه و فروپاشی اقتصادی در کشورهای اروپای شرقی چیست. این مقاله میخواست این ایده را برای اولین بار مطرح کند که آیا اتخاذ سیاست خصوصیسازی انبوه در این کشورها، بهطور مستقیم منجر به بدتر شدن وضعیت اقتصادی بنگاهها و کل اقتصاد شده بود یا خیر.

نویسندگان این مقاله نتیجه گرفتند که هر کدام از کشورهای اروپای شرقی که با ایمان بیشتر سیاست خصوصیسازی انبوه را در پیش گرفتند، بیشتر درگیر فساد اقتصادی، جرائم اقتصادی و شکست اقتصادی شدند. آنها استدلال کردند که دلیل چنین چیزی این بود که سیاست خصوصیسازی انبوه، بیشتر از قبل در کارکرد دولت مشکل به وجود آورد و اقتصاد را در معرض قرار گرفتن در دام فساد بیشتر قرار داد. مقاله کینگ، استراکلر و هام همچنین هشداری به سیاستگذاران عصر مدرن میدهد. کینگ میگوید: «خصوصیسازی سریع و گسترده از سوی تعدادی از اقتصاددانان، به عنوان راهی برای حل بحران بدهی در کشورهای غربی و همچنین کمک به اقتصادهای خاورمیانه و شمال آفریقا جهت حرکت در مسیر اصلاحات پیشنهاد شده است. مقاله ما نشان میدهد که رادیکالترین برنامههای خصوصیسازی در تاریخ، وضعیت کشورهایی را که قرار بوده است به آنها کمک کنند، بدتر کردهاند. درسهای پیامدهای ناگوار خصوصیسازی انبوه در روسیه به ما نشان میدهد که وقتی میخواهیم سیاستهای آزمایشنشده را برای انجام اصلاحات اتخاذ کنیم، باید با احتیاط فراوان گام برداریم.»

بعد از فروپاشی اتحاد جماهیر شوروی در سال 1991، خصوصیسازی انبوه در تقریباً نیمی از کشورهایی که سابقاً کمونیست بودند، آغاز شد. این خصوصیسازی که در مواردی با عنوان «خصوصیسازی کوپنی» نیز به آنها پرداخته شده است، شامل توزیع ووچر (voucher) به شهروندان بود. شهروندان میتوانستند بعد از دریافت این ووچرها به صورت رایگان یا خرید آنها به قیمت کم، سهامدار شرکتهای دولتی شوند. در عمل، مردم کمی از اینکه این سیاست چیست سر درآوردند و اغلب این مردم نیز فقیر بودند، بنابراین در کوتاهترین زمان ممکن، ووچرهای خود را فروختند. بهاینترتیب در کشورهایی همچون روسیه، این امکان برای سودجویان فراهم شد که بهطور انبوه سهام چنین شرکتهایی را بخرند (از طریق خرید ووچرهای مردم) و قسمت قابل توجهی از بخش خصوصی جدید، در اختیار آنها قرار گیرد. کینگ، استراکلر و هام استدلال میکنند که سیاست خصوصیسازی انبوه در کشورهای اروپای شرقی در دهه 90 میلادی، به دو دلیل اصلی با شکست مواجه شد و نهتنها نتوانست وضعیت اقتصادی و وضعیت بنگاهها را در این کشورها بهبود بخشد، بلکه اقتصاد را وارد رکود کرده، فقر را تشدید کرد و به فساد و جرم اقتصادی دامن زد.

اولین دلیل این بود که خصوصیسازی انبوه، دولت را به خاطر از بین بردن یکی از مهمترین پایههای درآمدیاش تضعیف کرد (سود حاصل از شرکتهای دولتی که در زمان وجود اتحاد جماهیر شوروی وجود داشتند، اما بعدها در جریان خصوصیسازی انبوه واگذار شدند، درآمد دولتها را کاهش داد). دومین دلیل این بود که خصوصیسازی انبوه، باعث شد که شرکتها، تهی از مفهوم مالکیت استراتژیک شوند و منجر به این شد که این بنگاههای به ظاهر خصوصیسازهشده، تحت مالکیت افراد فاسد دربیایند. مالکان فاسدی که داراییهای این بنگاهها را بالا کشیدند و آنها را وارد باتلاق بحرانها کردند. کینگ میگوید: «نتیجه این بود که یک چرخه شر میان دولت و اقتصاد به وجود آمد.» کینگ، استراکلر و هام برای آزمودن این فرضیه که خصوصیسازیهای انبوه در کشورهای اروپایی بعد از فروپاشی اتحاد جماهیر شوروی بهطور مستقیم منجر به فروپاشی اقتصادی، تشدید فقر و گسترش فساد شد، آنچه بین 1990 تا 2000 در 25 کشور سابقاً کومونیست رخ داد را بررسی کردند.

میان این 25 کشور سابقاً کمونیست، گروهی به خصوصیسازیهای انبوه روی آورده بودند و گروهی این کار را نکرده بودند. همچنین دادههای مربوط به بررسی بانک جهانی در مورد 3500 بنگاه در 24 کشور سابقاً کمونیست نیز از سوی آنها مورد بررسی قرار گرفت. خود بانک جهانی نیز این دادهها را با سوال پرسیدن از مدیران این بنگاهها جمعآوری کرده بود. نتایج تحقیقات کینگ، استراکلر و هام نشان میدهد که در کشورهای اروپای شرقی، میان خصوصیسازی انبوه، کاهش درآمدهای مالی دولت و بدتر شدن رشد اقتصادی، رابطهای مستقیم و سازگار وجود دارد. بین سالهای 1990 تا 2000، مخارج دولت در کشورهایی که به خصوصیسازی انبوه روی آورده بودند حدود 20 درصد، کمتر از مخارج دولت در کشورهایی بود که این کار را نکرده بودند یا بسیار سطحیتر چنین کاری را کرده بودند و اصلاحاتشان رادیکال نبود. حتی زمانی که محققان، چنین چیزی را در مورد اصلاحات سیاسی و دیگر اصلاحات اقتصادی بررسی کردند، باز هم فرضیهشان رد نشد. بهطور مشابه، آن دسته از دولتهای اروپای شرقی که بعد از فروپاشی شوروی به خصوصیسازیهای انبوه روی آورده بودند، بهطور میانگین، کاهش سرانه تولید ناخالص داخلیشان بیشتر بود. بهطوریکه در کشورهایی که به خصوصیسازی انبوه روی آورده بودند، بعد از اجرای برنامههای خصوصیسازی انبوه، کاهش GDP سرانه، 16 درصد بیشتر از کاهش GDP سرانه در کشورهایی بود که چنین برنامههایی را اجرا نکرده بودند.

تجزیه و تحلیل بنگاههای منفرد این موضوع را فاش ساخت که در کشورهایی که به خصوصیسازی انبوه روی آورده بودند، بنگاههایی که در جریان خصوصیسازی، مالکیتشان به سرمایهگذاران داخلی منتقل شد، بیشتر از سایر بنگاهها در معرض ریسک فساد اقتصادی قرار داشتند. همچنین بنگاههای خصوصی که مالکان آنها داخلی بودند، 78 درصد بیشتر از بنگاههای دولتی، به صورت تهاتری معاملاتشان را انجام میدادند و اینگونه مبادلات باعث میشد که عملکرد بنگاههایی که خصوصیسازی شده بودند، بدتر از بنگاههای دولتی باشد. همچنین مطالعه کینگ، استراکلر و هام نشان داد که بنگاههایی که در جریان خصوصیسازیهای انبوه، به دست سودجویان داخلی افتاده بودند، کمتر از بنگاههایی که مالکیت آنها به دست خارجیان افتاده بود، مالیات میپرداختند. این در حالی است که اقتصاددانان طرفدار خصوصیسازیهای انبوه میگفتند انجام چنین کاری بهطور تضمینی باعث میشود که ثروت بهصورت خصوصی تولید شود و سپس از این ثروت مالیات گرفته شود و دولت نیز منتفع شود.

اما چنین نشد و به این خاطر که این عامل یکی از مهمترین چیزهایی بود که در جریان خصوصیسازیهای انبوه انتظار میرفت وجود داشته باشد (اینکه بنگاههای خصوصیسازیشده ثروت خلق کنند و مالیات دهند)، میتوان با تمسک به این موضوع نیز سیاست خصوصیسازی انبوه را شکستخورده قلمداد کرد. البته این در حالی بود که بنگاههایی که در جریان خصوصیسازی مالکیتشان به سرمایهگذاران خارجی انتقال یافت، هم کمتر درگیر مبادلات تهاتری میشدند و هم بدهیهای مالیاتی کمتری داشتند. نویسندگان مقاله میگویند: «تجزیه و تحلیلهای ما نشان میدهد که وقتی داریم اصلاحات اقتصادی را طراحی میکنیم، بهخصوص اصلاحاتی که قرار است بخش خصوصی را توسعه دهد، حفاظت از درآمدهای دولت و ظرفیت دولت برای مالیاتستانی باید در اولویت باشد. حساب کردن روی رونق اقتصادیای که انتظار داریم با تغییر ساختار اقتصاد و خصوصیسازی و در نتیجه افزایش بهرهوری رخ دهد و کاهش درآمدهای دولت را جبران کند، قضیهای بسیار ریسکی است.»

مطالعه موردی: کوپن سهام در چک

خصوصیسازی سریع در چک بیش از آنکه خواست بانک جهانی و سایر نهادهای بینالمللی باشد برخاسته از اراده حاکمان سیاسی این کشور بود. واکلاو کلاوس وزیر اقتصاد چک از سال 1990 تا 1992 و نخستوزیر این کشور از سال 1992 تا 1997 و دوسان تریسکا، مدیر صندوق اموال دولت معماران اقتصادی چکسلواکی، مسوولان خصوصیسازی کوپنی در چک بودند. آنها بارها اعلام کردند خصوصیسازی یک ابزار نیست بلکه فیالنفسه هدف است. از نظر این دو معمار اقتصادی چک، خصوصیسازی حقوق مالکیت را تعریف میکند و با روشن شدن حقوق مالکیت، نظام سیاسی و اقتصادی متحول میشود. تریسکا و کلاوس اعلام کردند حتی اگر خصوصیسازی به فرض محال به کاهش کارایی و تولید در کوتاهمدت بینجامد باید خصوصیسازی ادامه یابد. شعار این دو این بود: «خصوصیسازی هرقدر بیشتر و سریعتر، بهتر.» در اولین نشست تریسکا با بانک جهانی او برنامه کاری خود را اینگونه اعلام کرد: «همه شرکتهای دولتی به شرکتهای سهامی عام تبدیل خواهند شد. این اقدام شرکتهای دولتی را تجاری و آنها را از نظر مالی بازسازی میکند. این اقدام آخرین مرحله حیات این شرکتها در دولت خواهد بود و سپس آنها به بخش خصوصی واگذار میشوند.»

تریسکا معتقد بود تغییر نهادهای اقتصادی و سیاستهای کلان برای بهبود عملکرد شرکتهای دولتی ناکافی بوده و تا زمانی که دولت مالک این شرکتهاست، بهبود عملکرد آنها غیرممکن است. او اقدام سریع در تغییر مالکیت را اجتنابناپذیر میدانست. کلاوس میگفت راه سومی وجود ندارد و باید از سوسیالیسم به سرمایهداری جهش کرد. او میگفت «راه سوم» راه فقر و راه کشورهای در حال توسعه است. از نظر آنها تنها شیوه خصوصیسازی که میتوانست این جهش از سوسیالیسم به سرمایهداری را ممکن سازد خصوصیسازی کوپنی بود. آنها مزیتهای فراوانی را برای این شیوه برمیشمردند. از جمله اینکه مردم منتفع میشوند، بازارها بهویژه بازار مالی رونق مییابد و کمبود پسانداز و سرمایه جبران میشود.

سیاستگذاران چک معتقد بودند حتی اگر شرکتهای دولتی به مالکان ناآگاه انتقال یابد یا اگر ارزان به آنها فروخته شود، مدیران و مالکانی که دانش و منابع مالی کافی برای اداره این شرکتها را خواهند داشت، سهام شرکت را خریداری خواهند کرد و تنها مساله، انتقال مالکیت از دولت به بخش خصوصی است. آنها معتقد بودند که سازوکار بازار سهام، شرکتهای دولتی را به بهترین مالک واگذار خواهد کرد. نتایج اولیه خیرهکننده بود. در سال 1996 سهم بخش خصوصی در چک به 74 درصد رسید. صادرات به کشورهای غربی آغاز شد، تورم یکرقمی و بیکاری نیز بسیار پایین بود. عملکرد چک در مقایسه با مجارستان و لهستان مطلوبتر به نظر میرسید. در 1996 نخستوزیر کلاوس اعلام کرد: «فرآیند گذار کم و بیش به پایان رسیده و چک مانند سایر کشورهای اروپایی است.» او برنامه خصوصیسازی کوپنی را در یک عبارت، «سریع و کارا» خلاصه کرد. موفقیت چک غیرقابل انکار به نظر میرسید.

از 25 کشور در حال گذار 11 کشور خصوصیسازی کوپنی را شیوه اصلی واگذاری و 10 کشور بهعنوان شیوه دوم آن را برگزیدند. کارشناسان بانک جهانی تحت تاثیر اراده سیاستگذاران چک قرار گرفته بودند. طراحان خصوصیسازی کوپنی در چک به دعوت بانک جهانی در نشستهای مختلف بینالمللی تجربه خود را برای سیاستگذاران سایر کشورها نقل کردند و آنها را به پیروی از این شیوه تشویق کردند. تنها بانک جهانی مبلغ و مروج این شیوه نبود. بانک بازسازی و توسعه اروپا، آژانس کمکهای بینالمللی آمریکا و اتحادیه اروپا چک را به عنوان الگوی موفق خصوصیسازی به کشورهای دیگر معرفی کردند. در گزارش سال 1996 بانک جهانی که تحت عنوان «از برنامه تا بازار» منتشر شد تجربه چک اینگونه جمعبندی شد: «برنامه خصوصیسازی کوپنی چک تا این تاریخ موفقترین تجربه بوده است.» اما از سال 1997 مشکلات اجرای این طرح آشکار شد. در سال 1997 نرخ رشد اقتصادی چک به 3 /0 درصد کاهش یافت، در سال 1998 منفی شد و تا سال 2000 نیز تغییر چندانی نکرد. بهرهوری نیروی کار در سال 1998 تنها شش درصد بیشتر از سال 1989 بود. تحقیقات مختلف نشان داد که کارایی شرکتهای کوپنی کاهش یافته است و در بسیاری موارد از شرکتهای دولتی هم کمتر شده است.

در سال 1998 خصوصیسازی کوپنی چک دیگر نماد خصوصیسازی موفق نبود. فساد به سرعت در شرکتهای خصوصیشده و صندوقهای سرمایهگذاری رشد کرده بود، مدیران به طرق گوناگون اموال شرکت را به یغما میبردند، صندوقهای سرمایهگذاری حاضر به بازسازی شرکتها نبودند و سهامداران عمده صندوقها با قیمت سهام بازی میکردند و ثروت اندک سهامداران خرد را به جیب خود سرازیر میکردند. فساد آنچنان فراگیر شده بود که غیرقابل کتمان بود. سرمایهگذاران خارجی که در ابتدا مشتاق حضور در بازار چک بودند سرمایههای خود را به بیرون منتقل کردند. در نشست وزیر اقتصاد چک، ایوان فیلیپ، با سرمایهگذاران والاستریت در سال 1997، سرمایهگذاران از مقررات ضعیف و رفتارهای مجرمانه در بازار مالی چک شکایت کرده و دولت چک را متهم ساختند. فیلیپ انتقادها را پذیرفت و اعلام کرد شیوههای جدید به کار گرفته شده است. در گزارش سال 1998 سازمان همکاریهای اقتصادی و توسعه، در مورد چک صراحتاً اعلام شد: «خصوصیسازیکوپنی مانع بازسازی و مدیریت کارآمد شرکتهاست.» از آن تاریخ تاکنون دولت چک به دنبال رفع نواقص قانونی و نهادی بازارهای سرمایه است و سعی دارد با تهیه و تصویب مقررات لازم بازارهای مالی را شفاف و کارآمد سازد.

مطالعه موردی: کوپن سهام در روسیه

برای واگذاری سهام شرکتها و بنگاههای دولتی در روسیه روشهای متعددی پیشبینی شده بود که یکی از مهمترین روشهای در نظر گرفتهشده واگذاری از طریق کوپن سهام بود. همانطور که بارها گفته شد، برنامه توزیع کوپن سهام در بسیاری از کشورهای بلوک شرق اروپا و کشورهای استقلالیافته از شوروی سابق صورت گرفته است. این روش مورد توجه کشورهایی بوده که تمایل به انجام خصوصیسازی با سرعت بالا و در مقیاس وسیع داشتند. در خصوصیسازی به این روش، سهام شرکتهای دولتی از طریق توزیع گواهیها یا کوپنهایی بین مشارکتکنندگان توزیع میشود. در روسیه گواهیهای توزیع قابل مبادله با سهام بنگاههای دولتی یا سهام واسطههای مالی بودند. نقش اصلی واسطههای مالی ایجاد پورتفویی از سهام شرکتها و پایین آوردن ریسک سرمایهگذاری برای سهامداران آنها بود. انتظار میرفت که موسسات مذکور نقش عمدهای را در بازسازی و نظارت بر بنگاههای دولتی خصوصیشده ایفا کنند.

در روسیه از میان روشهای مختلف خصوصیسازی از طریق کوپن سهام، در روش اول، طبق قوانین وضعشده در رابطه با خصوصیسازی، اجازه خریداری تا ۸۰ درصد سهام بنگاهها به وسیله کوپن سهام داده میشد. در روش دوم قرار بود تا بخش باقیمانده سهام شرکتها از طریق حراجهای عمومی کوپن سهام فروخته شود. در روش سوم قرار بر این شد که باقیمانده سهام یا از طریق فرآیند پذیرهنویسی محدود یا از طریق مزایده واگذار شود. خصوصیسازی گسترده در روسیه در سال ۱۹۹۲ میلادی آغاز شد که در آن بخش عمدهای از مالکیت شرکتها و بنگاههای دولتی به بخش خصوصی انتقال داده شد. روسیه دو مرحله را برای اجرای برنامه خصوصیسازی در نظر گرفت. در مرحله اول واگذاری بنگاهها و شرکتهای دولتی با اولویت کارگران و کارکنان همان شرکتها در ازای دریافت کوپن سهام یا پول نقد صورت میگرفت. نکات قابل ذکر در مورد این مرحله عبارتاند از اینکه در این مرحله کارگران میتوانستند با ارائه کوپن سهام خود، نسبت به خرید سهام اقدام کنند ولی اجازه تصمیمگیری و مدیریت بنگاهها به آنها داده نشده بود. همچنین به مدیران ارشد امتیازاتی برای خرید سهام شرکتها داده شد. این مرحله از تابستان ۱۹۹۲ آغاز شد و ۹۶ درصد مردم با گرفتن کوپن سهام خود نسبت به خرید سهام اقدام کردند.

طی سال ۱۹۹۳ در حدود ۱۴۴ میلیون کوپن سهام تحت نظارت کمیته اموال دولتی روسیه توزیع شد. تمام شهروندان بدون قید سنی میتوانستند برای خرید کوپن ثبتنام کنند. با دستور مقامات این کشور، موسسات اقتصادی بزرگ با بیش از ۱۰ هزار نفر پرسنل و با دارایی ثابت بیش از ۵۰ میلیون روبل مشمول طرح خصوصیسازی شدند. بنگاههای متوسط با 100 تا ۲۰۰ نفر کارمند و با دارایی ثابت تا یک میلیون روبل نیز در صورت تمایل به این جرگه وارد میشدند. در این مرحله بین پنج تا شش هزار بنگاه دولتی به صورت اجباری و ۱۶ تا ۲۰ هزار بنگاه متوسط دولتی به صورت داوطلبانه مشمول واگذاری شدند. قیمت هر کوپن سهام نیز ۲۵ روبل تعیین شد و نسبت کوپن سهام به سهام هر شرکت در مزایده تعیین میشد. به این ترتیب که اگر ارزش یک شرکت هزار سهم تعیین میشد و دارندگان کوپن سهام، ۴۰ کوپن برای خرید این شرکت عرضه میکردند، به هر کوپن ۲۵ سهم تعلق میگرفت و اگر چهار هزار کوپن عرضه میشد به هر کوپن یکچهارم سهم تعلق میگرفت. در روسیه برنامه توزیع کوپن سهام از طبقات پایین به طبقات بالا صورت گرفت. همچنین به کارکنان شرکتها امتیازات مختلف داده شد. ابتدا پیشنهاد شد 25 درصد سهام هر شرکت به صورت رایگان در اختیار کارکنان همان شرکت قرار گیرد و 10 درصد دیگر نیز فروخته شود.

اما با فشار مدیران ۵۱ درصد سهام هر شرکت به یکهفتم قیمت دفتری که بسیار ناچیز بود به کارکنان (عمدتاً مدیران) واگذار شد. در ۶۴ درصد از شرکتهای واگذارشده، کارکنان همان شرکت مالکیت اکثریت سهام را در اختیار گرفتند. همچنین اجرای برنامه بر اساس یک رویکرد غیرمتمرکز و عدم کنترل دولت مرکزی بر روی فعالیت ۸۸ منطقه مجزا (مناطق با کمیته دارایی و صندوق دارایی مخصوص خود) صورت گرفت. در مرحله اول، سه انتخاب پیش روی دارندگان کوپن سهام در روسیه وجود داشت. انتخاب اول، فروش کوپنهای خود در بازارهای ثانویه برای کسب پول نقد بود. انتخاب دوم خریداری سهام بنگاههای عرضهشده و تبدیل شدن به یک سهامدار انفرادی بود. انتخاب سوم نیز خریداری سهام صندوقهای سرمایهگذاری و کاهش ریسک خود بود. تشکیل این صندوقها با تصویب قانونی در سال 1993 آغاز شد. مرحله دوم خصوصیسازی در روسیه از سال ۱۹۹۴ شروع شد. قرار بود تا در این مرحله نیز بخش دیگری از سهام شرکتهای مشمول به بخش خصوصی واگذار شود. نبود نظارت کافی بر روی فعالیت صندوقهای سرمایهگذاری در روسیه باعث شد تا مدیران این صندوقها آشکارا به تاراج و دزدی اموال مردم اقدام ورزند. این عامل باعث شد تا مردم و نمایندگان که مخالف روند فعلی خصوصیسازی بودند، دست به اعتراض زده و در نتیجه مرحله دوم خصوصیسازی در روسیه در جولای 1994 میلادی متوقف شد.

هدف اصلی استفاده از برنامه کوپن سهام در روسیه سرعت بخشیدن به روند خصوصیسازی بود. چراکه تصور میشد هیچ روش و طرحی در خصوصیسازی به اندازه روش کوپن سهام در رسیدن به این هدف کارایی ندارد. تقویت بخش خصوصی و نزدیک شدن به چارچوب بازار آزاد از اهداف مهم دیگر خصوصیسازی در کشور روسیه بوده است. دولتمردان روسیه رسیدن به بهرهوری بیشتر را از طریق بازسازی بنگاهها و شرکتهای واگذارشده به بخش خصوصی در دستور کار خود قرار داده بودند. مالکیت بر صندوقهای سرمایهگذاری متمرکز شده بود و آن صندوقها میتوانستند به عنوان مالکان خصوصی حقیقی عمل کرده و شرکتها را تجدید ساختار کرده و آنها را سودده کنند. ورای اهداف اقتصادی که دولتمردان روسیه از اجرای برنامه کوپن سهام اعلام میکردند، اهداف سیاسی نیز از سوی دولتمردان این کشور دنبال میشد. در حقیقت قرار بود این برنامه، به انتقال قدرت اقتصادی و تسلط بر بنگاههای دولتی از طبقه قدیمیتر اصلاحطلبان به انقلابیون بازاری جدید و متحدانشان، منجر شود. در روسیه برای اجرای برنامه کوپن سهام از صندوقهای سرمایهگذاری خصوصیسازی استفاده شد. این صندوقها، شرکتهای با سرمایه ثابت بودند که با هدف افزایش تمرکز مالکیت شرکتها و بنگاههای خصوصیسازیشده، تشکیل شده بودند. روسیه مانند جمهوری چک صندوقهای سرمایهگذاریای ایجاد کرد که این صندوقها خود سهامدار شرکتهای عرضهشده در برنامه توزیع کوپن سهام بودند. در تئوری، این صندوقها از یکسو به فروش سهام خود بین سرمایهگذاران کوچک و شهروندان دارای کوپن سهام میپردازند و از سوی دیگر پورتفوی سهام شرکتها را نگهداری میکنند. به این ترتیب قرار بود از یکسو نیازهای اطلاعاتی سرمایهگذاران کوچک را تامین کرده و به آنها امکان مالک شدن قسمتی از سهام شرکتهای عرضهشده در این برنامه را به صورت سبد سهام بدهند و همچنین از خطرات ناشی از نوسانات قیمت سهام شرکتها بکاهند و از سوی دیگر بر شرکتهایی که سهامشان را در پورتفوی خود نگهداری میکنند نظارت کرده تا به تجدید ساختار و بازسازی آنها کمک کنند.

مطالعه موردی: کوپن سهام در رومانی

کشورهای بلوک شرق و از جمله رومانی حدود ۵۰ سال زیر سلطه نظام کمونیستی قرار داشتند و این امر بر تمامی ابعاد زندگی مردم رومانی و نیز بر اقتصاد رومانی تاثیری بسزا داشته است. از جمله خصوصیات اقتصادی این کشورها، کنترل مالکیت از سوی دولت و استفاده یکسان مردم از امکانات عمومی بود. پول در این کشورها نقش چندانی نداشت و جای آن را کوپنهای مخصوصی که از سوی دولت منتشر و توزیع میشد پر میکرد. بنابراین در این کشورها و از جمله در رومانی، قریب به اتفاق مردم در سطوح یکسان زندگی قرار داشته و امکان تجمیع پول و سرمایه نزد افراد وجود نداشت. در تابستان سال ۱۹۸۹ خصوصیسازی موسسات دولتی در رومانی مطرح شد. بر اساس مصوبهای در سال ۱۹۹۰، تمام موسسات دولتی به موسسات بازرگانی تبدیل شدند و در سال ۱۹۹۱ نیز قانون مربوط به خصوصیسازی موسسات دولتی در آن کشور تصویب شد. شورای هماهنگی خصوصیسازی و اصلاحات اقتصادی زیر نظر نخستوزیر رومانی تشکیل شد و در آن کمیتهای برای هماهنگی میان وزارتخانههای مختلفی که امر خصوصیسازی به آنها مربوط میشد به وجود آمد. همچنین برای هماهنگی و نظارت بر امر خصوصیسازی موسسات دولتی، دو سازمان (صندوق سرمایهگذاری) با عنوان SOF و POF به وجود آمدند که تحت کنترل مجلس قرار داشتند و این خود موجب میشد تا خصوصیسازی شفاف شده و فشارهای سیاسی به حداقل ممکن تقلیل یابد.

دیگر وزارتخانهها در امر خصوصیسازی دخالتی نداشتند و استراتژیهای خصوصیسازی به وسیله شورای هماهنگی و کمیته بین وزارتخانهها تنظیم و اعلام میشد. ۳۰ درصد از سهام موسسات دولتی رومانی از سوی سازمان POF به مردم منتقل شد. برای انجام این امر، برگههایی به نام برگههای تایید مالکیت به شکل اوراق بهادار انتشار یافت که بدون نام و در وجه حامل بود. در مقابل این برگهها تعداد 44 سهم نیز بدون دریافت هیچ وجهی به دارنده آن منتقل میشد و به این ترتیب ۳۰ درصد موسسات دولتی در رومانی به صورت مجانی بین مردم تقسیم شد. از سویی ۷۰ درصد سهام موسسات دولتی نیز در اختیار سازمان SOF قرار داشت که به صورت نقدی واگذار شده یا در حراج فروخته میشد. در زمان تصویب قانون خصوصیسازی تا اواسط سال ۱۹۹۳ تعداد ۲۲ موسسه دولتی کاملاً خصوصی شد. این موسسات شامل صنایع متوسط و بزرگ در زمینههای مواد غذایی، الکترونیک و چند شرکت خدماتی بودند. طی سال ۱۹۹۳ تا ۱۹۹۴ نیز حدود ۶۵۰ شرکت کوچک و متوسط خصوصی شدند. اغلب این شرکتها به وسیله مدیران و کارکنان خود واحدها خریداری شدند و بسیاری از داراییهای کوچک دولتی نظیر کارگاهها، دفاتر اداری شرکتها و مغازهها نیز خصوصی شدند. به عبارت دیگر خصوصیسازی در رومانی تنها شامل شرکتهای صنعتی نبود بلکه تمام اموال منقول و غیرمنقول از قبیل هتلها و رستورانها، فروشگاهها، منازل و زمینهای کشاورزی که در زمان حکومت کمونیستی در اختیار دولت بود مشمول طرح خصوصیسازی شدند.

منابع:

1-Ellerman, David, Lessons from Eastern Europe’s Voucher Privatization. Challenge, Vol. 44, No. 4, Pp. 14-37, July /August 2001. Available at SSRN: https: / /ssrn.com /abstract=294048.

2-https: / /www.cam.ac.uk /research /news /a-policy-of-mass-destruction

3-https: / /www.rbth.com /arts /history /2017 /06 /30 /on-this-day-voucher-privatization-in-russia-was-officially-completed_789685

4- Vouchers in Mass Privatization Programs, Melinda Roth Alexandrowicz, The World Bank, April 1994.

5- The New Europe: Evolving Economic and Financial Systems in East and West (Financial and Monetary Policy Studies) 1993 by D.E. Fair (Editor), R. Raymond (Editor).

6- کتاب «خصوصیسازی مردمی، کارایی همراه با عدالت» به قلم احمد کابلیزاده در سال 1384 از سوی مرکز پژوهشهای مجلس به چاپ رسید.

7- مقاله «یک نقد و یک پاسخ درباره کتاب خصوصیسازی مردمی، کارایی همراه با عدالت» که به قلم احمد میدری در سال 1384 از سوی مرکز پژوهشهای مجلس به چاپ رسید.

8- مقاله «بررسی اجمالی خصوصیسازی در چند کشور منتخب با اشارهای به سیاستهای کلی اصل 44» که به قلم سعید کیانپور در سال 1388 در نشریه بررسیهای بازرگانی به چاپ رسید.

9- مقاله «تحلیلی بر طرح واگذاری سهام عدالت» که به قلم ایمان حقیقی در سال 1385 درنشریه راهبرد یاس به چاپ رسید.

نوشته: مرتضی مرادی | برگرفته: تجارت فردا

Hits: 0