مروری بر نظریه چرخه زندگی ارائهشده از سوی فرانکو مودیلیانی و ریچارد برومبرگ

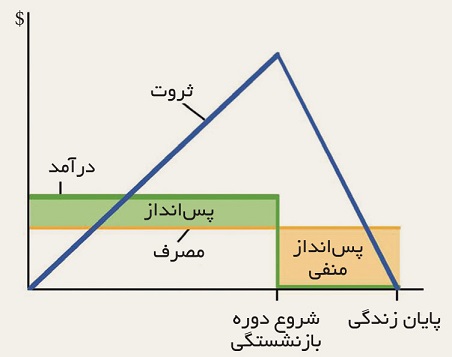

در علم اقتصاد، فرضیه چرخه زندگی (Life-Cycle Hypothesis – LCH)، مفهومی است که به دنبال ارائه الگوهای مصرف فردی است. فرضیه چرخه زندگی تاکید میکند که افراد برای رفتار مصرف و پسانداز خود طی دوره بلندمدت برنامهریزی کرده و حتی به بهترین روش مصرف خود طی تمام دوره زندگیشان نیز میاندیشند. در این رابطه فرض کلیدی این است که همه افراد میخواهند سبک زندگی پایدار و باثباتی داشته باشند. این یعنی معمولاً افراد پسانداز زیادی را طی یک دوره انجام نمیدهند که بلافاصله طی دوره بعدی به شکلی افراطی تمام آن را خرج کنند، بلکه سطوح مصرف خود را طی هر دوره تقریباً ثابت نگه میدارند.

در علم اقتصاد، فرضیه چرخه زندگی (Life-Cycle Hypothesis – LCH)، مفهومی است که به دنبال ارائه الگوهای مصرف فردی است. فرضیه چرخه زندگی تاکید میکند که افراد برای رفتار مصرف و پسانداز خود طی دوره بلندمدت برنامهریزی کرده و حتی به بهترین روش مصرف خود طی تمام دوره زندگیشان نیز میاندیشند. در این رابطه فرض کلیدی این است که همه افراد میخواهند سبک زندگی پایدار و باثباتی داشته باشند. این یعنی معمولاً افراد پسانداز زیادی را طی یک دوره انجام نمیدهند که بلافاصله طی دوره بعدی به شکلی افراطی تمام آن را خرج کنند، بلکه سطوح مصرف خود را طی هر دوره تقریباً ثابت نگه میدارند.

پیدایش نظریه چرخه زندگی

در اوایل دهه 1950 میلادی، فرانکو مودیلیانی و شاگردش ریچارد برومبرگ، اقدام به توسعه نظریهای بر پایه مشاهداتشان کردند. بر اساس مشاهدات آنها، تصمیمگیری مردم در مورد مصرفشان بر پایه منابع در دسترسشان طی کل دوره زندگیشان و همچنین بر پایه دورهای از زندگیشان است که در آن قرار دارند. مودیلیانی و برومبرگ مشاهده کردند که افراد داراییهای خود را در مراحل نخستین زندگی کاریشان تشکیل میدهند. سپس طی دوره بازنشستگیشان از همان داراییهای انباشتهشده خود استفاده میکنند. شاغلان برای دوره پس از بازنشستگیشان پسانداز کرده و الگوهای مصرف خود را بنا بر نیازشان طی دورههای زندگیشان، جایگزین یکدیگر میکنند.

بر پایه آزمونی که در مورد رفتار فردی انجام شد، این نظریه پیشبینیهای مهمی را برای اقتصاد – به عنوان یک کل- فراهم کرد. این نظریه پیشبینی میکند که پسانداز کل یک کشور، به نرخ رشد درآمد ملی آن کشور- و نه سطح درآمد ملی آن کشور – وابسته است. همچنین، ثروت انباشتهشده در یک اقتصاد با طول دوره بازنشستگی رابطه دارد. اگرچه در ابتدای امر میتوان این نظریه مصرف را به میزان زیادی به چالش کشید، ولی ارتباط آن با تفکر اقتصادی به تازگی فهمیده شده است.

پسانداز و ثروت، زمانی که درآمد و جمعیت ثبات دارند

در مقاله منتشرنشدهای که ریچارد برومبرگ نیز در آن مشارکت داشت، مشاهده شد که اگر حدسهایی عقلانی در مورد میانگین دوره اشتغال در زندگی و دوره بازنشستگی در زندگی ارائه شود و همچنین علاوه بر این دو فرض، فرض کنیم که نرخ عایدی افراد تا زمان بازنشستگیشان ثابت باشد و در نتیجه نرخ مصرف با یک نرخ بازگشت سرمایه صفر ترکیب شده باشد، آنگاه میتوانیم دریابیم که در یک اقتصاد با جمعیت و بهرهوری ثابت و بدون تغییر، حجم کل ثروت انباشتهشده بسیار قابل ملاحظه خواهد بود. به علاوه، تحت شرایط دادهشده، زمانی که سطح پسانداز مثبت افراد طی سالهای کسب درآمدشان با میزان پسانداز منفی خانوارهای بازنشستهای که از درآمدهای پیشتر انباشتهشده خود استفاده میکنند، جبران شود، نرخ کل پسانداز نیز صفر خواهد بود. از این روی، ثروت به طور کلی ثابت باقی خواهد ماند. اگرچه این ثروت به خاطر مبادله کنونی صورتگرفته میان منابع، در حال انتقال از پساندازکنندگان منفی به پساندازکنندگان مثبت باشد.

اثر رشد جمعیت

اجازه بدهید فرض کنیم که رشد درآمد نتیجه رشد جمعیت است یا اینکه فرض کنیم رشد درآمد سرانه شاغلان، به خودی خود در نتیجه رشد بهرهوری پدید میآید. سپس میتوانیم ثابت کنیم که پسانداز ثابت خواهد بود، حتی اگر هیچ ارث و میراثی در کار نباشد. ما در ابتدا به تحلیل اثر رشد خالص جمعیت پرداختیم، در حالی که همه دیگر فروض را یکسان نگه داشتیم. اگر اندازه گروههایی که طی سالهای پیدرپی متولد شدهاند، با نرخ p رشد کند، آنگاه هم جمعیت و هم درآمد کل با نرخ p رشد خواهند کرد. در نتیجه این رشد، نسبت افراد جوانتری که در دوره اشتغال و کسب درآمد هستند، به افراد بازنشستهای که در دوره پسانداز منفیشان هستند، افزایش خواهد یافت و در نتیجه منجر به یک جریان خالص مثبت از پسانداز میشود. همچنین میتوان مشاهده کرد که اگر نرخ رشد جمعیت طی زمان ثابت باشد، سپس پسانداز و ثروت کل نیز با نرخ p افزایش خواهند یافت و از این روی، نرخ p متناسب با درآمد کل خواهد شد.

اثر رشد بهرهوری

اکنون شرایطی را در نظر میگیریم که در آن جمعیت ثابت و بدون تغییر است، اما میانگین درآمدی که در هر سن کسب میشود، و در نتیجه درآمد کل به طور پیوسته طی زمان و با توجه به افزایش بهرهوری، افزایش مییابد. این وضعیت نیز گرایش به ایجاد نرخ پسانداز مثبت و رشد ثروت انباشتهشده دارد. این وضعیت به حقیقتی مربوط است که بر اساس آن، هر گروه پیدرپی نسبت به گروههای پیش از خود، و در نتیجه سطح بزرگی از مصرف در هر سن، از درآمد بیشتری که کسب میکند، لذت خواهد برد. این به خاطر فرضی است که بر اساس آن تخصیص مصرف طی زندگی و در زمانهای گوناگون بدون تغییر میماند. علاوه بر این، این وضعیت تاکید دارد که نسل شاغل کنونی به سطحی از مصرف کمک خواهد کرد که در سالهای پس از بازنشستگی نسبت به مصرفی که افراد بازنشسته کنونی -که به نسل کمتر ثروتمند تعلق دارند- از آن لذت میبرند، بزرگتر است. به منظور حمایت از این سطح مصرف پس از بازنشستگی در آینده، افراد شاغل، ناچار به سطح پساندازی بیشتر نسبت به پسانداز منفی خانوارهای بازنشسته هستند. از این روی، حتی اگر جمعیت ثابت باشد، پسانداز کل خالص گرایش به مثبت شدن خواهد داشت.

نظریه و شواهد تجربی

یافتههای بسیاری از اقتصاددانان موید وجود یک مشکل در مدل چرخه زندگی است. بر این اساس مشخص شده که افراد مسن، با همان سرعتی که در مدل ذکر شده، پسانداز منفی ندارند. برای این رفتار دو توضیح وجود دارد:

نخست آنکه؛ افراد بازنشسته نسبت به مخارج غیرمنتظره آگاهی دارند. پسانداز اضافهای که با توجه به این رفتار بروز میکند، تحت عنوان «پسانداز احتیاطی» نامیده میشود. پسانداز احتیاطی ممکن است به این دلیل ایجاد شود که مدت زمان زندگی افراد، بیش از آنچه انتظار دارند به طول انجامد و در نتیجه نیاز به پسانداز بیشتری برای این مدت زمان اضافه -که بیش از طول دوره بازنشستگی برنامهریزیشده است- باشد. یک دلیل عقلانی دیگر نیز امکان رخ دادن بیماری و مخارج زیاد درمان است. این رخدادهای احتمالی منجر به بیشتر شدن پسانداز افراد مسن میشود.

دوم آنکه؛ ممکن است افراد مسن به منظور باقی گذاشتن ارث و میراث برای فرزندان خود، اقدام به بیشتر کردن پسانداز خود کنند. این عامل نیز منجر به سست شدن روند پسانداز منفی در نرخ مورد انتظار میشود.

کلیت تحقیقات انجامگرفته بر روی بخش بازنشسته جامعه نشان میدهد که مدل چرخه زندگی نمیتواند به طور کامل رفتار مصرفکننده را توضیح دهد. آماده شدن برای دوره بازنشستگی دلیل مهمی برای پسانداز منفی است. با این حال، پسانداز احتیاطی و ارث و میراث نیز اهمیت دارند.

منبع:

http://en.wikipedia.org/wiki/Life-cycle_hypothesis

Hits: 0