بعد از صرف قهوه صبحگاهی و قبل از آنکه سخنران اصلی وارد شود تلاوت قاری از قرآن به گوش رسید: «الَّذِینَ یَأْکلُونَ الرِّبَا لاَ یَقُومُونَ إِلاَّ کمَا یَقُومُ الَّذِی یَتَخَبَّطُهُ الشَّیْطَانُ مِنَ الْمَسِّ ذلِک بِأَنَّهُمْ قَالُوا إِنَّمَا الْبَیْعُ مِثْلُ الرِّبَا وَأَحَلَّ اللّهُ الْبَیْعَ وَحَرَّمَ الرِّبَا… (بقره 275)

کسانی که ربا میخورند، (در قیامت) برنمیخیزند مگر مانند کسی که بر اثر تماس شیطان، دیوانه شده (و نمیتواند تعادل خود را حفظ کند، گاهی زمین میخورد، گاهی به پا میخیزد.)» اما نیازی نبود به شرکتکنندگان گردهمایی جهانی امور مالی اسلامی یادآوری شود که مسلمانان بناست از ربا اجتناب ورزند: صنعتی که بر اساس آن بنا شده در حال شکوفایی است. Ernest & Young، یک شرکت مشاوره و حسابداری، برآورد میکند که داراییهای بانکداری اسلامی سالانه 6/17 درصد بین سالهای 2009 تا 2013 رشد داشته، و تا سال 2019 میانگین رشد آن 7/19 درصد خواهد بود. خالد هولادار از آژانس رتبهبندی مودیز امسال را «نقطه عطفی» برای امور مالی اسلامی مینامد که در آن بانکداری اسلامی از «دسته داراییهای کاملاً پنهان به داراییهای جهانیتری تبدیل میشود».

کسانی که ربا میخورند، (در قیامت) برنمیخیزند مگر مانند کسی که بر اثر تماس شیطان، دیوانه شده (و نمیتواند تعادل خود را حفظ کند، گاهی زمین میخورد، گاهی به پا میخیزد.)» اما نیازی نبود به شرکتکنندگان گردهمایی جهانی امور مالی اسلامی یادآوری شود که مسلمانان بناست از ربا اجتناب ورزند: صنعتی که بر اساس آن بنا شده در حال شکوفایی است. Ernest & Young، یک شرکت مشاوره و حسابداری، برآورد میکند که داراییهای بانکداری اسلامی سالانه 6/17 درصد بین سالهای 2009 تا 2013 رشد داشته، و تا سال 2019 میانگین رشد آن 7/19 درصد خواهد بود. خالد هولادار از آژانس رتبهبندی مودیز امسال را «نقطه عطفی» برای امور مالی اسلامی مینامد که در آن بانکداری اسلامی از «دسته داراییهای کاملاً پنهان به داراییهای جهانیتری تبدیل میشود».

اما برخی مسلمانان جهان از امور مالی مرسوم روی برمیگردانند: حتی در عربستان سعودی، داراییهای بانکهای اسلامی تنها نیمی از تمام داراییهای بانکی را تشکیل میدهد. آقای هولادار توضیح میدهد عدهای صاحب حساب بیشتر نگران محصولات و خدمات ارائهشده هستند تا محدودیتهای شریعت (قوانینی که بر مبنای محدودیتهای اسلام است). او میگوید: اما امور مالی اسلامی به قدری پیچیده شده که هر دو طرف را به خود جذب میکند. هامفری پِرسی، که بانک هشتساله لندن و خاورمیانه را مدیریت میکند، معتقد است برخی مشتریانش پرهیزکاران سختگیر نیستند بلکه صرفاً به دنبال پیشنهاد ارزش هستند.

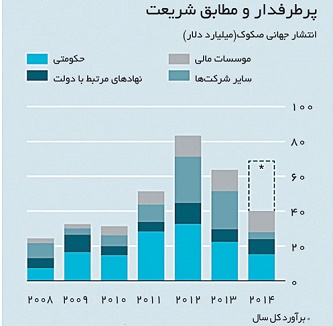

اگرچه اصول زیربنایی امور مالی اسلامی به قدمت خود این مذهب است، تا اواسط دهه 70 میلادی بانکهای مدرن شروع به ارائه محصولات مطابق با شریعت نکردند. از آن زمان تاکنون امور مالی اسلامی به صنعتی جهانی رشد یافته و مجموع داراییهای آن به حدود دو تریلیون رسیده است. بیشتر آن (طبق گزارش بانک مرکزی مالزی حدود 80 درصد) یا به بانکهای اسلامی یا شعب بانکهای معمولی محول شده است. مابقی آن (15 درصد) به شکل صکوک (اوراق قرضه اسلامی)؛ صندوقهای سرمایهگذاری اسلامی (چهار درصد) و تکفل (نسخه اسلامی بیمه) (یک درصد) است. در سال 2012 ایران 43 درصد داراییهای بانکداری اسلامی جهان را دارا بود، و عربستان سعودی با 12 درصد و مالزی با 10 درصد در رتبه دوم و سوم بودند.

تقاضای ایجادشده به خاطر این سرمایه اسلامی، رشد محصولات مطابق با شریعت را به پیش رانده است. اینها شکلهای بسیاری به خود میگیرند، اما برای پرداخت یا دریافت بهره، و برای سرمایهگذاری روی چیزهایی که در اسلام حرام است (مانند الکل، خوک، قمار یا هرزهنگاری) استفاده نمیشود. مثلاً در رهن اسلامی، بانک پول را به فردی که ملکی میخرد نمیدهد؛ بلکه خود ملک را خریداری میکند. سپس مشتری میتواند آن را از بانک به قیمتی بیشتر و به صورت اقساط (مرابحه) بخرد یا ماهانه به بانک پرداختهایی شامل بازپرداخت قیمت خرید و اجاره داشته باشد تا اینکه مالک تمام و کمال ملک شود (اجاره).

بر همین اساس، دارنده صکوک به لحاظ تکنیکی به صادرکننده آن پول قرض نمیدهد؛ بلکه مالک یک سهم اسمی از چیزی است که آن پول برایش صرف شده و درآمد را نه از بهره بلکه از منفعت ایجادشده توسط آن دارایی یا از پرداختهای اجارهای از طرف صادرکننده به دست میآورد. در پایان دوره صکوک، صادرکننده با خرید سهم خود از دارایی اصل را به سرمایهگذار بازمیگرداند. بدبینان به این نکته اشاره میکنند که تفاوت بین این ساختارها و اوراق قرضه مرسوم یا رهن در عمل اندک است: هر دو درآمد قابل پیشبینی به افرادی میدهند که سرمایهشان را در دسترس قرار دادهاند.

اما به نظر نمیرسد این مورد از جذابیت آنها کاسته باشد. بانک مرکزی بحرین نخستین صکوک حکومتی را در سال 2001 صادر کرد؛ از سال 2002 تا 2012، انتشار سالانه با نرخ میانگین 35 درصد رشد کرد و از چهار میلیارد دلار به 83 میلیارد رسید، و حتی رشد سالم داراییهای بانکداری اسلامی را تحتالشعاع قرار داد. بیشتر صکوک به نام وجه رایج کشور صادرکننده و برای سرمایهگذاران محلی است، اما انتشار بینالمللی در حال رشد است و از 10 درصد صکوک حکومتی منتشرشده در سال 2010 به 20 درصد در سال 2014 رسیده است. مودیز برآورد میکند که از 296 میلیارد صکوک جاری ماه جولای، 36 درصد به موارد حکومتی اختصاص دارد که مالزی صادرکننده پیشرو است.

اما به نظر نمیرسد این مورد از جذابیت آنها کاسته باشد. بانک مرکزی بحرین نخستین صکوک حکومتی را در سال 2001 صادر کرد؛ از سال 2002 تا 2012، انتشار سالانه با نرخ میانگین 35 درصد رشد کرد و از چهار میلیارد دلار به 83 میلیارد رسید، و حتی رشد سالم داراییهای بانکداری اسلامی را تحتالشعاع قرار داد. بیشتر صکوک به نام وجه رایج کشور صادرکننده و برای سرمایهگذاران محلی است، اما انتشار بینالمللی در حال رشد است و از 10 درصد صکوک حکومتی منتشرشده در سال 2010 به 20 درصد در سال 2014 رسیده است. مودیز برآورد میکند که از 296 میلیارد صکوک جاری ماه جولای، 36 درصد به موارد حکومتی اختصاص دارد که مالزی صادرکننده پیشرو است.

در ماه ژوئن بریتانیا نخستین کشور غربی بود که صکوک حکومتی انتشار داد؛ فروش 200 میلیاردپوندی (322 میلیارددلاری) بریتانیا باعث شد برای 3/2 میلیارد پوند دیگر تقاضا ایجاد شود.

شرکتهای غربی نیز به استفاده از صکوک برای فراهم کردن پول روی آوردهاند. سوسیته ژنرال و بانک توکیو-میتسوبیشی UFJ، به ترتیب یک بانک فرانسوی و یک بانک ژاپنی، صدور آن را در دستور کار دارند؛ طبق گزارشها گلدمنساکس در حال بررسی پیشنهاد 500 میلیارددلاری است.

با وجود رشد شدید اخیر در محصولات مالی اسلامی، هنوز هم فضا برای گسترش بیشتر، هم در کشورهای مسلمان با نظام غیربانکی در جهان در حال توسعه و هم در غرب، وجود دارد. همانطور که سفارشها برای انتشار اوراق در بریتانیا نشان میدهد، تقاضا برای صکوک حکومتی زیاد است. هنگکنگ و آفریقای جنوبی انتشار صکوک را برای اواخر این ماه برنامهریزی کردهاند. لوکزامبورگ، روسیه، استرالیا، فیلیپین و کره جنوبی نیز علاقهمندی نشان دادهاند.

مشکلات بالقوهای نیز وجود دارد. تلاش قبلی گلدمن برای ورود به بازار در گرماگرم ادعاهایی مبنی بر اینکه صکوک پیشنهادیاش با شریعت همخوانی ندارد به شکست انجامید. اندونزی به دلیل شکایتهای مشابه خود را فقط به انتشار یک نوع صکوک محدود کرده است. دانشمندان مالزی یک کارت اعتباری را بر اساس معاملهای موسوم به بیعالعین تایید کردند که دانشمندان عرب آن را به دلیل شباهت زیاد به وامدهی بهرهای رد کردند.

چنین جاروجنجالهایی به استانداردسازی بینالمللی بیشتر انجامیده است – بدین ترتیب ابتکار قانونگذاران ملی در نهادهایی مانند هیات خدمات مالی اسلامی، که رهنمونهای اسلامی و مدبرانه منتشر میکند، همان نقشی را بازی میکند که کمیته بازل برای بانکهای مرسوم ایفا میکند. زتی اختر عزیز (رئیس بانک مرکزی مالزی) معتقد است این امر«هماهنگسازی را در نحوه اداره نهادها» میپروراند. اما چون کشورهای اسلامی هیچ مرجع گسترده واحدی ندارند که بتواند قوانین را تایید کند، همیشه چنین اختلافاتی وجود دارد.

منبع: اکونومیست

برگرفته: تجارت فردا

Hits: 0