استفاده از کاغذ برای ارائه پول تبدیل به این ایده شد که علائم می توانند برای نشان دادن طلا و نقره استفاده شوند ضمن اینکه باز هم قابلیت تبدیل به همان فلز های پر ارزش را دارند. پول کاغذی قابلیت حمل و استفاده ی آسانتری نسبت به فلز های سنگین پر حجم دارد. پذیرش عمومی پول کاغذی بستگی به اطمینان و اعتقاد عمومی به توانایی و صلاحیت نهاد های مجاز در میزان ثبات، قابلیت اعتماد و در دسترس بودن آن ها دارد. پول کاغذی اطلاعاتی در مورد طلا و نقره ای است که مشاغل می توانند از آن ها برای انجام تراکنش های بازرگانی بدون نیاز به حمل مقدار زیادی فلز استفاده کنند. پذیرش عمومی ارز و پول بستگی به اعتماد آن ها به اطلاعات موجود در کاغذ ها دارد که قابلیت تعویض آن ها را با فلز های فی النفسه با ارزش بیان می کند.

استفاده از کاغذ برای ارائه پول تبدیل به این ایده شد که علائم می توانند برای نشان دادن طلا و نقره استفاده شوند ضمن اینکه باز هم قابلیت تبدیل به همان فلز های پر ارزش را دارند. پول کاغذی قابلیت حمل و استفاده ی آسانتری نسبت به فلز های سنگین پر حجم دارد. پذیرش عمومی پول کاغذی بستگی به اطمینان و اعتقاد عمومی به توانایی و صلاحیت نهاد های مجاز در میزان ثبات، قابلیت اعتماد و در دسترس بودن آن ها دارد. پول کاغذی اطلاعاتی در مورد طلا و نقره ای است که مشاغل می توانند از آن ها برای انجام تراکنش های بازرگانی بدون نیاز به حمل مقدار زیادی فلز استفاده کنند. پذیرش عمومی ارز و پول بستگی به اعتماد آن ها به اطلاعات موجود در کاغذ ها دارد که قابلیت تعویض آن ها را با فلز های فی النفسه با ارزش بیان می کند.

در اصل بدون اعتماد، پول کاغذی فقط کاغذی است که ارزش آن با برگ های در باد یکسان خواهد بود.وقتی عموم به این موضوع که پول کاغذی دارای ارزش است معتقد بودند، بانک ها کاغذها را همانند فلزهای با ارزش محافظت می کنند.به بیانی دیگر موقعی که مشتریان پول های خود را در بانک ها می گذارند همانند زمانی که طلا بودند با تهدیداتی مواجه هستند –

حمل حجم زیاد پول نقد حتی با واحدهای درشت پولی غیر عاقلانه به نظر می رسد. اثرات این امر نامناسب از طریق ایجاد چک ها که شامل اطلاعات شناسایی صاحب حساب است کاهش می یابد. اطلاعات حساب فقط شناساننده است که به اطلاعات دفتر حساب حاصل از تراکنش های نقدی و چکی مشتری گره خورده است. در پول کاغذی ارزش آن توسط واحد و مقداری که صادر کننده آن روی آن چاپ کرده است مشخص می شود در حالی که در چک مشتری ارزش آن را به طور شخصی وارد می کند و شخص پذیرنده چک محبور به اعتماد به صادر کننده چک و امضای او است.

از زمانی که پول و چک محبوبیتشان افزایش یافته است جرایمی مرتبط با آن ها نیز کشف شده است که می تواند صحت و سلامت آن را از طریق ایجاد کپی ها (جعل) یا انجام کلاهبرداری به وسیله جعل هویت شخصی دیگر به جای امضای کننده چک به خطر بیاندازد.

پول و چک ها هنوز در پشت قفس های فلزی و دیوارهای سنگی محافظت می شوند ولی ایمنی صحت محتوا از عیارسنجی متالوژیکی و فلزی به عیار سنجی اطلاعاتی مبدل شده است. تست صحت اطلاعات بر پول و چک از پشت دیوارهای بانک به مکان های انجام تراکنش جایی که فروشنده به خاطر بازرسی پول و صحت آن ها و همچنین تایید هویت امضای کننده آن شارژ می شود، انتقال یافته است. فروشندگان به طور فیزیکی پول ها و اطلاعات اعتباری شخص صادر کننده چک را برای مشخص کردن تقلبی بودن آن ها مورد آزمایش قرار می دادند ولی امروزه فروشندگان می توانند فورا و به طور ارتباطات الکترونیکی اعتبار اطلاعات میزان تراکنش ها را مشخص کنند.

بر طبق تعریف بانک مرکزی اروپا پول الکترونیکی عبارت است از اندوخته ای الکترونیکی از بهای پولی بر سرویس های تکنیکی که به طور گسترده ای برای انجام پرداخت بدون لزوم نقش حساب بانکی در تراکنش استفاده می شود ولی به عنوان ابزار حامل از پیش پرداخته شده عمل می کنند.

پول الکترونیکی به نوع های مختلفی به نام های اسکناس دیجیتالی ، سکه دیجیتالی ، سکه های رقمی شده[۱] ، اسکناس الکترونیکی و چک های الکترونیکی اطلاق می شود. این فرم های پول الکترونیکی می توانند توسط مخابره از کامپیوتری به کامپیوتری دیگر و توسط مشتری و کسب و کارها بیرون از سیستم های بین المللی عمومی بانکی انتقال یابد.

۲-پول الکترونیکی و ویژگی های الگویی آن:

پول الکترونیکی،پول هم وزن ضبط شده الکترونیکی بر کارت های ارزش نگهداری شده[۲] می باشد.این کارت ها،کارت های هوشمندی هستند و دارای ریزپردازنده هایی هستند که در آن ها جایگذاری شده و می توانند ارزش های پولی را در خود نگهداری کنند. فرم دیگر پول های الکترونیکی،پول شبکه ای است «نرم افزاری که اجازه انتقال بها از طریق شبکه های کامپیوتری به خصوص اینترنت را می دهد». پول الکترونیکی همانند چک های مسافرتی، مطالبات شناور بر بانک های خصوصی و یا دیگر موسسات مالی هستند که به هیچ حساب خاصی مرتبط نیستند.این پول توسط موسسات خصوصی و عمومی که در جهان توسعه یافته اند صادر می شوند و این نگرانی را در مورد توانایی آینده بانک ها در تامین هدف های پولی افزایش می دهد.

الگوهای متفاوتی از پول الکترونیکی گسترش یافته است که به صورت قابل ملاحظه ای دارای خصوصیاتی متفاوت هستند. اول این که محصولات پول الکترونیکی در پیاده سازی های تکنیکی خود متفاوتند. برای نگهداری ارزش های از پیش پرداخته شده، الگوهایی بر پایه کارت که نیاز به سخت افزارهای کامپوتری مخصوص و قابل حمل دارند ایجاد شده اند و معمولا تراشه های ریزپردازنده ای در کارت های پلاستیکی جایگذاری شده اند، که الگوهای بر پایه نرم افزارهای مخصوصی که به کامپیوترهای شخصی نصب شده اند، استفاده می کنند.

دوم، مدیریت سازمانی ممکن است متفاوت باشد. به طور معمول ۴ نوع تامین کننده سرویس در عملیات های پول الکترونیکی شرکت دارند.صادر کنندگان پول الکترونیکی، اپراتورهای شبکه، فروشندگان سخت افزار و نرم افزار و تسویه کنندگان تراکنش ها.

سوم، محصولات و تولیدات متفاوتی که در راه انتقال بها وجود دارد .بعضی از الگوهای پول الکترونیکی اجازه انتقال مستقیم میزان الکترونیکی از حساب خریدار به حساب دیگری بدون دخالت طرف سومی مثل صادر کنندگان بهای الکترونیکی را می دهند.

چهارم، مباحثات مربوط به انتقال پذیری و ضبط تراکنش هاست. بسیاری از الگوها بعضی از جزئیات تراکنش ها میان مشتری و فروشنده را در پایگاه داده مرکزی خود ثبت می کنند که قابلیت کنترل را خواهند داشت. و در نهایت در بسیاری از الگوهای پول الکترونیکی که امروزه گسترش یافته اند و یا در حال تست شدن هستند، بهای نگهداری شده در سیستم ها فقط به پول های ملی تخصیص داده شده اند و این احتمال وجود دارد که میزان ها و پرداخت ها به چندین واحد پول ملی انجام شوند.

پول الکترونیکی که از طریق تبدیل اسکناس و بینش های سرمایه گذاری ایجاد شوند، منابع پولی را تغییر نداده و ثبات قیمتی نیز در خطر نخواهد بود. اگر پول الکترونیکی در نتیجه اعتبار و صادر کنندگان خصوصی ایجاد گردد، صادر کنندگان به تامین مقدار اضافی پول الکترونیکی به شرطی که تفاوت میان بهره و سود موجود بر اعتبارات مالی و بهره ای که برای پول الکترونیکی وجود دارد و نیز اگر ریسک حق العمل اعتبارات مالی، تهیه و تدارک سرویس های پرداخت و همچنین هزینه سرمایه گذاری را پوشش دهد، تشویق می شوند.

ریسک صدور بیش از حد پول الکترونیکی توسط ۲ فاکتور محدود می شود که هزینه صدور پول الکترونیکی را افزایش می دهد و در نتیجه منبع آن را محدود می کند. فاکتور اول عبارتست از اینکه در محیط رقابتی توازن پول الکترونیکی می تواند دارای تاوان باشد. فاکتور دوم که بسیار مهم تر است نیازهای قابلیت امتناع است که می تواند صادر کنندگان را مجبور به تصرف پول بانک مرکزی کند. از راه های دیگری که صدور بیش از حد را محدود می کند نیاز به تسویه سریع توازن پول الکترونیکی در بانک مرکزی است.

یکی دیگر ازمباحث پایه ای این است که توسعه پول الکترونیکی نباید عملکرد روان سیستم های پرداخت را در خطر قرار دهد. پول الکترونیکی، تکنولوژی را پیشنهاد می دهد که اجازه حصول سودی کارآمد در استفاده از وسیله های پرداخت را اجازه می دهد. اگر چه این مزیت فقط وقتی مشخص می شود که حفاظتی مناسب برای مطمئن ساختن از اینکه پول الکترونیکی محصولی قابل اعتماد و پذیرفته شده توسط همه کاربران است، انجام شود.

الگوهای پول الکترونیکی موجود به دو گروه سیستم های آنلاین و سیستم های آفلاین تقسیم بندی می شوند . در سیستم های آنلاین مداخله بانک و یا مراجع مربوطه برای هر تراکنشی لازم است در حالی که در سیستم آفلاین پرداخت به صورت مستقیم بین مشتری و فروشنده انجام می شود. پول الکترونیکی کامل، به صورت آفلاین ، ناشناس ، انتقال به صورت همتا به همتا، مستقل از مکان و سرویس ها، قابلیت تقسیم به هر بها و امنیت در برابر کپی کردن و استفاده دوباره خواهد بود. رسیدن و نزدیک شدن به همه خصوصیات ذکر شده نیاز به معرفی معادلات ریاضی بسیار پیچیده به علاوه ی ترافیک شبکه ای سنگین دارد، در این حالی است که پیاده سازی آن نیز به صورت ناکارآمد و دارای ریسک خواهد بود.

سیستم های آفلاین راه حل های متفاوتی با سکه های الکترونیکی قابل تقسیم و غیر قابل تقسیم پیشنهاد می دهد که در هر دو حالت مسائلی وجود دارد . مشکل اول افزایش پیچیدگی الگو است که بر کارآمدی سیستم تاثیر می گذارد و آن ها را برای پیاده سازی ، فهم و اشکال زدایی بسیار مشکل می کند. دومین مشکل تشخیص احتمال پرداخت دوباره همراه با همان بهای الکترونیکی است که به صورت غیر همزمان انجام می شود. به بیانی دیگر تراکنش های فریب آمیز می توانند در حالت آفلاین و به صورت موفقیت آمیزتری انجام شوند و تشخیص اینکه از بهایی استفاده دوباره شده است بعد از ارتباط با پایگاه داده مرکزی منبع انجام می شود.

۲-۱-سکه های الکترونیکی با بهای ثابت در برابر سکه ها با بهای متغیر:

اسکانس به صورت پیش فرض از واحدهای پایه بدون قابلیت تقسیم برای تهسیل حسابداری تشکیل شده است و چون پول نقد به طور سنتی توسط سکه ها پیاده سازی می شود، بهایی ثابت را ارائه می دهند.

ساختار پایه ای سکه های الکترونیکی از ۳ قسمت تشکیل شده است :

۱- اطلاعات اصلی سکه های الکترونیکی مثل بهای آن که کوچکترین واحد پولی ممکن می باشد ، واحد پول و …

۲- اطلاعات لازم برای شناسایی و تایید اعتبار امضا و ارزش آن

۳- مدار شمارشگر سکه که خارج از قسمت امضا شده مستقر است و هنگام چرخش سکه الکترونیکی تغییر می کنند.

مزیت اولیه پول های الکترونیکی بها- متفاوت، راحتی آن هاست که اجازه انجام پرداخت با بهایی دقیق و محدودیت مقداری تبادل اطلاعات در داخل تراکنش را می دهد. اگر چه که برگشت و استرداد این سیستم ها به طور معمول نیازمند ارتباط آنلاین برای تصدیق هویت، تایید اعتبار و اهداف ایمنی برای جلوگیری از پرداخت دوباره می باشد.

از طرفی دیگر سکه ها با بهایی ثابت را می توان از طریق ساختارهای مستقلی کنترل کرد که در ضمن این قبیل سکه ها دارای تعدادی مزیت و عیب نیز می باشند.

از مزیت های آن ها می توان به موارد ذیل اشاره کرد.

۱- فرآیندهای انتقال و نگهداری مستقل و ساده

۲- صادرکنندگان پول الکترونیکی همیشه قابل شناسایی هستند.

۳- دارای ساختاری آشکار و مفتوح و قابل حمل می باشد .

۴- به دلیل ساختار مستقلی که دارند، اصلیت و صحت آن در هر نقطه از چرخه زندگی خود قابل ردیابی هستند.

اما از معایب سکه ها با بهای ثابت نیز می توان به موارد زیر اشاره کرد.

۱- پرداخت مقداری دقیق ممکن است در بعضی موارد با شکست مواجه شوند، مگر آنکه بهاهای ثابت به صورت کوچکترین واحدهای ممکن تنظیم شوند.

۲- اندازه کیف های الکترونیکی در حال افزایش است از زمانی که هر سکه دارای ساختمان داده های مستقل می باشد.

۳- ممکن است برای تکمیل پرداخت نیاز به چندین بار مبادله پول باشد ، از آن جایی که مبادله بیشتر از یک سکه برای تکمیل پرداخت نیاز است .

۳-الگویی بدون نیاز به گواهینامه و چند بانکی بر مبنای امضای گروهی:

پول های الکترونیکی که فقط توسط یک بانک منتشر می شوند، بیشترین سهم از الگوهای پول الکترونیکی را به خود اختصاص می دهند، گرچه که ممکن است در کسب و کار واقعی بانک های بیشتر و متنوع تری درگیر باشند. پول الکترونیکی با الگوی یک بانک گسترش کاربرد پول الکترونیکی را محدود می کند. برای مواجهه با این مشکل الگویی در نظر گرفته می شود که در آن چندین بانک براساس الگوی امضای گروهی کارآمد نقش دارند. این الگو در مواقعی که حساب های خریدار و فروشنده به بانک های متفاوتی متعلق باشد و طرف سوم مورد اعتمادی موجود نباشد ، کابرد خواهد داشت . فضای این الگو پذیرای رمز نگاری کلید عمومی بر پایه ID و برای ساده سازی فرآیند مدیریت کلید و بدون نیاز به گواهی نامه و تاییدیه نیز می باشد.

الگوی امضای گروهی به هر عضو گروه این اجازه را می دهد که از طرف گروه امضا کند و هرکس توانایی تایید این امضا را با استفاده از کلید عمومی گروه دارد که البته ناشناس بودن امضا کننده حفظ خواهد شد.

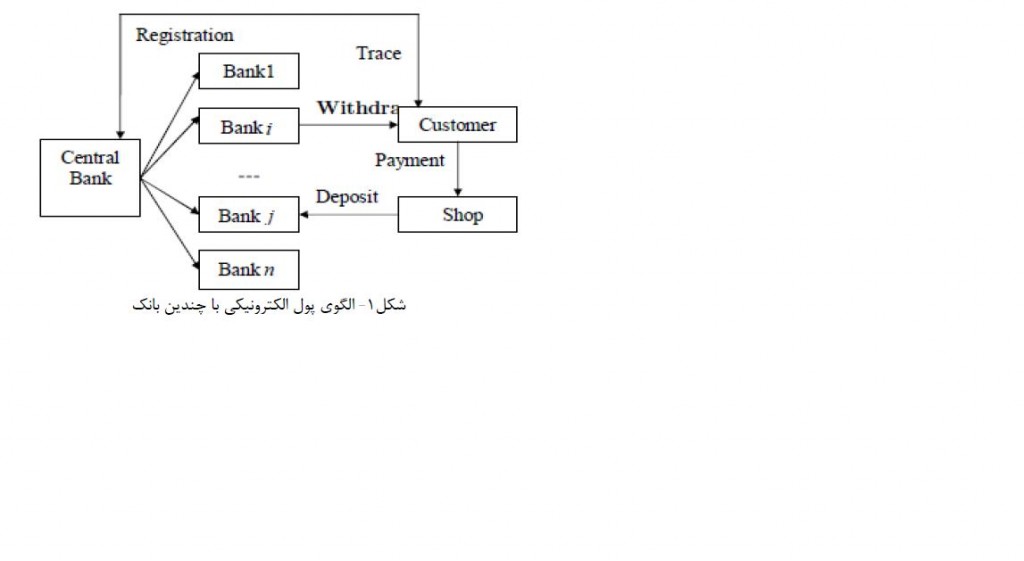

جریان کاری این الگو با چندین بانک براساس الگوی Zhomg et cds , chen et ds است . فرض می شود چندین بانک تشکیل یک گروه می دهند که توسط بانک مرکزی نظارت می شود. هر بانک با استفاده از امضای کور گروهی در این سیستم قادر به منتشر کردن پول الکترونیکی است. به همین صورت همه مشتریان نیز گروهی را تشکیل می دهند. این سیستم متشکل از ۴ شرکت کننده است که شامل بانک مرکزی (B)، بانک ها (Bi) مشتری که به بانک خودش متعلق است و فروشنده یا مغازه که آن هم متعلق به بانک خودش است. این مدل در شکل زیر نمایش داده شده است و شرح آن به صورت زیر است:

شکل۱- الگوی پول الکترونیکی با چندین بانک

۱- ثبت نام : مشتری اطلاعات خودش را در بانک مرکزی ثبت می کند. بانک مرکزی شماره حساب را به همه بانک ها زیر شاخه اش می فرستند بنابراین بانک مرکزی می تواند هویت مشتری را توسط محاسبه شماره حساب شناسایی و در مواقع پرداخت دوباره[۳] از این امر استفاده کنند.

۲- برداشت از حساب مشتری می تواند پول الکترونیکی مورد نظر خود را از بانک خودش (Bi) برداشت نماید.

۳- پرداخت : مشتری پول الکترونیکی را به فروشنده پرداخت می کند.

۴- واریز به حساب : فروشنده پول دریافتی از مشتری را به حساب بانکی خود در بانک خودش (Bj) واریز می کند.

۵- ردیابی : موقعی که بانک فروشنده (Bj) متوجه پرداخت دوباره پول الکترونیکی می شود، پول الکترونیکی تسلیم بانک مرکزی شده و بانک مرکزی هویت مشتری واقعی را آشکار و از او بازخواست خواهد کرد

۴-ریسک های درگیر و حافظت های لازم در الگوهای پول الکترونیکی:

مدیریت نامناسب ریسک های عملیاتی و کمبود ایمنی تکنیکی پول الکترونیکی را در برابر جعل و تقلب آسیب پذیری می کند و اگر پول تقلبی قدرت ورود به چنین الگوهایی را داشته باشد منجر به افزایش این ادعا در برابر منتشر کنندگان می شود که دیگر هرگز توسط دارایی های موجود و در دسترس پشتیبانی نخواهد شد. در نتیجه صحت مالی منتشر کنندگان تهدید خواهد شد. این آسیب پذیری برای الگوی پولی بر پایه نرم افزار که به طور کلی و اساسی به سیستم رمز نگاری متکی هستند بسیار بیشتر است . در دنیایی که تکنیک در حال گسترش است ریسک مربوط به جعل و کلاهبرداری هم روبه افزایش خواهد بود بنابراین سیستم هایی که با کمبود روش های تشخیص تقلب و جعل روبه رو هستند قادر به عملکرد مناسب و مواجه با آن نخواهد بود.

اگر واحدهای پول الکترونیکی قادر به انتقال از مشتری به مشتری بدون نیاز به ضبط تراکنش های زیر مجموعه موسسات صادر کننده و یا سیستم های تسویه باشند ممکن است سیستم با ریسک های عملیاتی با درجه بالایی روبه رو شود که امکان ردیابی کامل تراکنش ها در همه زمان ها وجود ندارد و در نتیجه امکان شناسایی منبع و تعداد دقیق تخلفات و جعلیات و بهاهای اشتباه که در نتیجه نقص ایمنی ناشی می شود وجود نخواهد داشت. حتی سیستم هایی که اجازه تراکنش های مشتری به مشتری را نمی دهند نیز ممکن است با نقص و یا آمیخته شدن اطلاعات انتقال داده شده به صادر کنندگان و یا سیستم های تسویه مواجه شوند که باز هم نتیجه آن عدم توانایی در ردیابی کامل خواهد بود.

انواع ریسک های درگیر در الگوهای پول الکترونیکی به ۲ دسته ریسک های قابل سنجش و ریسک های غیر قابل سنجش تقسیم می شود:

ریسک های قابل سنجش عبارتند از:

۱- ریسک های اعتباری: ریسک هایی هستند که همکار و طرف مقابل در انجام تعهد الزامات خود در برابر موسسه با شکست مواجه می شود. این نوع ریسک فراوانترین ریسک مربوط به فعالیت های بانکی است.

۲- ریسک های تسویه پذیری: ریسک هایی هستند که موسسات به طور موقت قادر به پرداخت الزامات پرداختی خود به عنوان پرداخت دین خود بدون متضرر شدن نیستند.

۳- ریسک نرخ بهره : ریسک هایی هستند که در اثر تغییر در نرح بهره باعث اثر گذاری در وضعیت مالی موسسات به طور معکوس می شوند.

۴- ریسک مبادلات خارجی: ریسک هایی هستند که نوسان و تغییر در نرخ مبادلات خارجی ممکن است باعث تغییرات معکوس در وضعیت مالی موسسات شود.

ریسک های غیر قابل سنجش عبارتند از :

۱- ریسک های استراتژیک عبارتند از ریسک هایی که اهداف استراتژیکی موسسه ، اهداف کسب و کاری توسعه داد شده و منابع اختصاص داده شده برای دستیابی به این اهداف و همچنین کیفیت پیاده سازی آن ها ممکن است ثابت و سازگار نباشد.

۲- ریسک های عملی (عملیاتی ): ریسک هایی هستند که در اثر نقص کنترل داخلی و سیستم های اطلاعاتی که نتیجه شان برای موسسه غیر منتظره است تعریف می شوند.

۳- ریسک اعتبار : ریسک هایی هستند که شهرت یک موسسه را به دلیل اتفاقات خاصی روبه زوال می برد.

۴- ریسک حقوقی : ریسک هایی هستند که ممکن است به دلیل چارچوب های قانونی نامشخص اطراف موسسه که فعالیت های آن را پوشش می دهد تاثیری معکوس به سازمان داشته باشد . این اتفاق زمانی رخ می دهد که برای مثال قوانین بازرگانی به طور مناسبی میان مشتری و منتشر کننده واضح نیست و همین امر باعث ایجاد اختلاف و مجادله میان آن ها می شود.

نتیجه گیری و جمع بندی:

اطلاعات در مورد تراکنش ها که شامل پیوندهایی با اسم ها و مشخصات طرفین درگیر در تراکنش هاست امروزه جزئی از پول الکترونیکی است ولی این نکته با ناشناس ماندن تراکنش ها و پول الکترونیکی که به دنبال روش هایی برای تقویت آن هستند در تضاد است. پول الکترونیکی که شامل اطلاعاتی غیر از اطلاعات پولی و مالی باشد در هیچ کجا قابل قبول نیست. سئوالی که زمین های تحقیقاتی بعدی را به وجود خواهد آورد این است که که چگونه می توان پولی الکترونیکی ایجاد نمود که برای تراکنش های ناشناس قابل قبول باشد؟

پول الکترونیکی در نهایت باعث ایجاد تحولاتی در نظام تجارتی و اقتصادی جهان می شود که از این موارد می توان به محدود سازی توانایی بانک مرکزی در کنترل تامین کردن پول، افزایش سرعت گردش پول، متغیر ساختن صادرکنندگان و تکثیرکنندگان پول و کاهش ذخیره سازی آن اشاره کرد.

پول الکترونیکی با ماهیتی سیال میتواند سرعت گردش پول را تغییر دهد و با تغییر حجم پول، سیاستهای پولی و اقتصادی کشورها را متحول نماید. پول الکترونیکی علاوه بر افزایش کارایی مبادلات وگسترش بانکهای مجازی، بی ثباتی نظام پولی را نیز افزایش میدهد. باوجود کمتر بودن هزینه ی نقل و انتقال پول الکترونیکی، از سیستم بانکداری سنتی، این پول میتواند حداقل در کوتاه مدت به فعالیتهای ارزی دامن بزند و بی ثباتی در بازارهای ارز را نیز در پی داشته باشد. تاثیر پول الکترونیک بر تولید کنندگان آن به صورت افزایش سرمایه گذاری است.

از روال های آتی مورد اشاره در مراحل بعدی می توان به این مورد اشاره کرد که در بسیاری از الگوهای پول الکترونیکی که امروزه گسترش یافته اند و یا در حال تست شدن هستند، بهای نگهداری شده در سیستم ها فقط به پول های ملی تخصیص داده شده اند و این احتمال وجود دارد که میزان ها و پرداخت ها به چندین واحد پول ملی انجام شوند

مراجع:

۱)Shangping Wang, Zhiqiang Chen, Xiaofeng Wang, Xi’an University of Technology, ” a New Certificat less Electronic Cash Scheme with Multiple Banks Based on Group Signatures ”۳۶۲-۳۶۶,۲۰۰۸, international symposium electronic commerce and security

2)Wen-Shenq Juang;” D-cash: A flexible pre-paid e-cash scheme for date-attachment” (۲۰۰۷) ۷۴–۸۰, Electronic Commerce Research and Applications, Elsevier

3)Mohamad Al-Laham and Haroon Al-Tarawneh, Najwan Abdallat;” Development of Electronic Money and Its Impact on the Central Bank Role and Monetary Policy”, Volume 6, 2009, Issues in Informing Science and Information Technology

4)Dimitrios Lekkas ,Diomidis Spinellis” Implementing regular cash with blind fixed-value electronic coins”, ۲۷۷–۲۸۸ (۲۰۰۷) , Computer Standards & Interfaces, Elsevier

5)Maria E. de Boyrie, Darlene Nelson, and James A. Nelson;” The Future of Electronic Money”, World Academy of Science, Engineering and Technology, 157-159, 27 2007

[1] – digitized coins

[2]-stored-value

[3] – double spending