فصل دوم کتاب «پول یا زندگی شما»: پول آن چیزی نیست که مینماید و هیچوقت هم نبوده است

بیشتر بحثهای ما در مورد پول است. اصلاً شما در حال خواندن این خلاصه کتاب هستید تا وضعیت پولی خود را بهتر کنید ولی پول چیست؟ چه تعریفی برای آن ارائه میدهید؟

ما در مورد پول حرف میزنیم، در مورد پسانداز آن، کسب آن، مالیات آن، شکل آن، دوست داریم خیلی از آن داشته باشیم، با آن اتومبیل نو بخریم، ممکن است آن را شیطانی بدانیم. ممکن است آن را منشأ تمام شادیها بدانیم؛ اما اگر بخواهیم پول را تعریف کنیم بیشتر تعریف ناقصی است که تمام ابعاد آن را در نظر نمیگیرد.

ممکن است اسکناس هزارتومانی را نشان داده و بگویید که این پول است ولی این پول نیست. این فرمت کاغذی واحد پولی کشور ماست که در همین کشور همسایه با آن قادر به خرید چیزی نیستی.

برای کشف ماهیت پول باید افقهای دید خودمان را گسترش دهیم.

چهار چشمانداز پول

یک آسمانخراش را تصور کنید. برای مشاهده تمام ابعاد پول بایستی از تشبیه آسمانخراش استفاده کرد و بر این اساس چهار دیدگاه میتوان برای آن در نظر گرفت:

۱- چشم اندار سطح خیابان، قلمرو فیزیکی

در سطح زمین، سروصدای ماشینها و مردمی که در هم میلولند، صدای بوق کامیونها و جنبوجوش مردم وجود دارد و همه این صداها به یک غرش مبهم در پسزمینه تبدیلشدهاند.

در این سطح روابط روزمره در مورد پول را میتوان مشاهده کرد. اینجا جایی است که حقوق دریافت میکنیم، شغل پیدا میکنیم، شغل بهتر با درآمد بیشتر. مدیریت پول را یاد میگیریم، تفاوت حساب پسانداز با کوتاهمدت با حسابجاری را میفهمیم، وام گرفتن را فرامیگیریم، تصمیم میگیریم که برای بازنشستگی چهکار کنیم، چطور از فروشگاههای تخفیفدار استفاده کنیم، چطور سرمایهگذاری کنیم، بازار سهام چیست و چطور وارد شویم.

این سطح از پول جایی است که تمام تراکنشهای پولی ما در کل زندگی در آن اتفاق میافتد. تمام خریدها، تمام حقوق، تمام سودها و ضررها.

اینجا جایی است که با آهنگ بیشتر بهتر است میرقصیم. اکثر کتابهای مدیریت مالی در این سطح نوشتهشدهاند.] اینجا جایی است که دوست داشتم در مورد کتاب پدر پولدار، پدر بیپول بنویسم ولی فرصت نشده بود. این کتاب فقط برای این سطح نوشتهشده است و تمام ابعاد انسانی دیگر ما را فراموش کرده است. [

بیشتر، بهتر و متفاوت

اینجا جایی ست که مقایسه وارد میشود. مقایسه خودمان با یک موجود آرمانی خیالی. کسی که در ظاهر وجود خارجی دارد ولی ما فقط خوبیهای زندگی او را میبینیم و البته هر زمان که به آن برسیم، موجود خیالی ما بهجای دیگری نقلمکان کرده است. ما در این بازی بهتر و بیشتر افتادهایم و هرگز از خودمان سؤال نمیکنیم که آیا این بازی ارزش بازی کردن دارد یا نه؟ یا اینکه اصلاً بازی بهتری وجود ندارد؟

هرزمانی که به مشکل مالی برمیخوریم یا اشتباهی را مرتکب میشویم، آیا برگشته و خودمان را تحلیل میکنیم؟ نهفقط میگوییم که باید این کار را بهتر، بیشتر و یا متفاوت انجام دهم.

«بیشتر، بهتر، متفاوت» در زندگی شما چگونه است؟

تلاش برای حل مسائل مالی خودمان در این سطح منجر به ایجاد مسائل دیگری خواهد شد. مثلاً کار کردن دور از خانه برای رسیدن به درآمد بیشتر که منجر به مشکلات خانوادگی خواهد شد.

این سطح و کسب اطلاعات در مورد آن بسیار مهم است و هدف این نیست که آن را بیارزش نشان دهیم. درسهای مهمی در این سطح وجود دارد که همه باید در دبیرستان بیاموزند اما متأسفانه در مدارس چنین آموزشهایی وجود ندارد.

۲- چشمانداز میانی، قلمرو احساسی

سوار بر آسانسور شده و به طبقه پنجاه میرویم.

در این سطح میتوانیم روابط و رفتار همهچیز را باهم و در ارتباط باهم ببینیم. چطور ایستادن یک تاکسی برای سوار کردن مسافر منجر به ترافیک در نقطهای دیگر شده، رفتوآمد سریع خودروها، انسانها و اینکه درجایی دیگر دو نفر باهم دستبهیقه شدهاند.

اینجا سطح احساسی و ذهنی ما در مورد پول است. آیا شما بااحتیاط هستید؟ هیجانی؟ رقابتجو؟ بخشنده؟ بازنده؟ جنگجو؟ ناامید؟

اینجا جایی است که نگرش ما در مورد پول بهوسیله عوامل محیطی شکلگرفته است.

آیا خانواده شما خود را فقیر، ثروتمند یا متوسط میدانست؟

آیا در خانواده بهراحتی در مورد پول حرف زده میشد یا غیرمؤدبانه بود؟

آیا برای تأمین مخارج مدرسه مجبور به کار تابستانه بودید؟

آیا پول داشتن یا نداشتن باعث شده بود که از بقیه فاصله بگیرید؟

چه کسی مسئول پول در خانواده بود؟ نظر او در مورد پول چه بود؟

آیا در خانواده شما پول برای خرید هر چیزی در دسترس بود؟

آیا والدین شما به خاطر کمبود پول، برای خرید چیزی نه میگفتند؟

روش کسب درامد در خانواده شما چگونه بود؟ آیا پدر شما به دلیل کسب پول همیشه در سایه بود؟

پاسخ دادن به این سؤالها بسیار مهم است و میتواند نگرش شما را تغییر دهد. وقتی بگذارید و به آنها پاسخ دهید.

این سطح جایی است که برخی استعارههای پولی به وجود میآیند. شاید آنها را نپذیریم اما رفتار ما نشان میدهد که در لایههای عمیقی از ذهن ما نفوذ کردهاند. باهم برخی از این استعارهها را بررسی کنیم:

پول بهعنوان امنیت

شاید بیشتر افراد از پول بهعنوان امنیت حرف میزنند و آن را به داشتن پول زیاد در بانک تفسیر میکنند. درواقع بسیاری میخواهند پول محافظ آنها در برابر خطر باشد. مثل خرید بادیگارد، خرید حسابدار، خرید دوست، خرید عضویت و درنهایت خرید روانشناس.

اگر پول برای شما امنیت میآورد چرا هنگام خروج از بانک با ده میلیون پول نقد، بیش از هر زمان دیگری احساس عدم امنیت میکنید؟

پس صرفاً خود پول نیست که برای شما احساس امنیت میآورد، ذهنیتی که از آن دارید باعث آسودگی خاطر شما میشود. داشتن پول برای خرید یکخانه، برای شما احساس امنیت میآورد ولی خرید اتومبیلی لوکس با همان پول و رفتن به جادهای متروک، دقیقاً نقطه مقابل امنیت است.

پول بهعنوان قدرت

اگر پول قدرت میآورد، نقش گاندی را چه میبینید؟ قدرت نفوذ پدربزرگتان که در عین زندگی ساده، تمام فامیل را دورهم جمع میکند از کجا آمده است؟ شما نمیتوانید بااحساس قدرت ناشی از پول، به پسر دبیرستانی خود امرونهی کنید، میتوانید؟

پول بهعنوان پذیرش اجتماعی

فارغ از تأثیر تربیت در کودکی، دستگاه عظیم تبلیغاتی هرروز خوراکی را به ذهن ما میرساند که با داشتن پول و خرید پوشاک، عطر و ادوکلن منجر به پذیرش اجتماعی ما خواهد شد. حتی دوستی و تفریح هم وابسته به پول شده است. البته که دیدن فیلم یا خوردن یک شام در رستوران با دوستان کار لذت بخشی است و نمیتوان گفت چون باید برای آن پول خرج کرد کار بدی است ولی کار از جایی خراب میشود که فکر کنیم پول میتواند آنهمنوایی و همدلی و رفاقت را برای ما بیاورد. مثل آنکه به یک رستوران خوب برویم و بهجای خوردن غذا، منو را بخوریم. این مسیر از بنیان راه اشتباهی است و قطعاً برای ما لذت به همراه نمیآورد. روابطی که بر اساس پول و نه ارزشهای انسانی شکلگرفته باشد نه پایدار است و نه میتوان روی آن حساب کرد مثل دختری که به خاطر پول با پیرمرد ثروتمندی ازدواج میکند.

پول بهعنوان شیطان

شاید در دنیای شما پول چیزی است که ناراحتی و بدی را میآورد، شاید بگویید که پول چرک کف دست است ولی آیا رفتار شما هم همین را نشان میدهد؟

بسیاری از ما مثالهایی را شنیده یا افرادی را سراغ داریم که پول برای آنها شادی که نیافریده هیچ مایه بدبختی هم بوده و در بحثهایمان به بدی و کثیفی پول اشاره میکنیم.

ولی زمانی که با دقت نگاه میکنیم پول به کسی آسیب نزده است. این افراد هستند که به هم آسیب میزنند. پول شیطانی نیست برخی اوقات افراد تصمیم میگیرند که با پول کارهای شیطانی انجام دهند همانطور که با بسیاری از چیزهای دیگر نیز میتوان این کار را انجام داد.

و شما

وقتی گذاشته و شخصیت پولی خود را مشخص کنید. فکر شما در مورد پول چیست؟ سیستم اعتقادی شما؟ استعارههای شما؟ روابط شما چقدر تحت تأثیر پیشداوری در مورد پول قرار میگیرد؟ رفتار شما در مورد پول چگونه است؟ آیا منطقی است؟

از طریق این لینک میتوانید در آزمونی شرکت کرده و شخصیت پولی خود را کشف کنید.

۳- چشم اندار وسیع پول، قلمرو فرهنگی

زمانی که به بام ساختمان میرسیم کل قلمرو را میبینیم.

ارتباطات در اینجا برای ما شفافتر میشود. قسمتهای مختلف شهر را در ارتباط باهم میبینیم. پول از این منظر چیست؟ چیزی که ارزشی ذاتی دارد؟ یا اختراعی که بشر برای مبادله کالا انجام داد؟

پول ارزش خود را در زمان معامله مشخص میکند. یک هزارتومانی سال ۵۶ و ۹۴، همان ده هزار ریال است اما این کجا و آن کجا.

این اسکناس یک تکه کاغذی است که روزی دارای ارزش مشخصی در نقطهای از دنیا بوده است.

در این چشمانداز نهتنها تاریخچه پول و اصول اقتصادی مهم است بلکه جامعهشناسی پول هم وارد میدان میشود. مثلاً در کشورهای مختلف حرف زدن در مورد پول رفتارهای کاملاً متفاوتی دارد. یکی از فرضیات ذهنی ما این است که رشد کردن و بیشتر داشتن همیشه خوب است. اگر یک ماشین داری، دو تا بخر. اگر دو تا شلوار داری، سه تا بخر.

در این سطح است که برخی اصطلاحات را میشنویم، تورم، هزینه زندگی، رکود.

اگر آمارها اعلام کند که برای یک سال است در رکود هستیم روی ناراحتی ما اثر میگذارد حتی اگر آن را دقیقاً ندانیم. تورم اعلامی دولت برای ما مهم است اما نمیدانیم که اثر تورم ماهیانه و یا سالیانه روی زندگی ما چقدر است. اگر حقوق ما کمتر از نرخ تورم افزایش یابد احساس فقر میکنیم.

این علاقه به رشد و یا بیشتر بهتر است، همیشه ما را بهجایی میرساند که همهچیز را اندازه بگیریم، مساحت خانه، تعداد مبلها، تعداد سفرهای خارجی، اندازه حساب بانکی، اندازه پسانداز، اندازه ماشین یا قیمت ماشین.

۴- چشمانداز پول از آسمان، قلمرو مسئولیت فردی و تغییر

در بام آسمانخراش هلیکوپتری منتظر است. سوار بر آن شده و اوج میگیریم، محدودههای شهر، جادهها و بزرگراههایی که به شهر میرسند. به این نتیجه میرسیم که تمام باورها و اعتقادات ما در مورد پول بهواسطه انتخاب ما برای زندگی در این شهر شکلگرفته است. فراتر از مرزهای این شهر، امکانات دیگری هم جود دارد. شما در این شهر زندانی نیستید، شاید اینجا متولدشده باشید ولی میتوانید انتخاب کنید که اینجا نباشید. اینجا جایی است که مسئولیتپذیری شروع میشود.

تعریفی که در این قلمرو از پول پیدا میکنیم فراتر از تمام تعاریف قبلی، متفاوت و جهانشمول است و قدرت را در مواجهه با پول به ما بازمیگرداند.

مهمترین نقص تمام تعاریف پول این است که بهعنوان یکچیز خارجی انگاشته میشود چیزی که نداریم و باید تلاش کنیم تا به دست بیاوریم که امید ما برای شادی، قدرت، امنیت موفقیت کامیابی به آن وابسته است. پول ارباب است و ما برده.

تعریف جدید پول چیست؟

پول چیزی است که انتخاب میکنیم تا باانرژی زندگی خود معامله کنیم.

شاید ساده به نظر برسد ولی تعریف کامل و عمیقی است. منبع محدود ما برای زندگی روی این سیاره، عمر، زمان و انرژی زندگی (Life Energy) است. روزانه مقداری از این زمان را برای دریافت پول میدهیم (شغل)، مقداری را صرف خرید میکنیم، مقداری را میخوابیم و به همین ترتیب آن را مصرف میکنیم.

انرژی زندگی محدود است، بیشتر افراد تا همیشه (بازنشستگی یا پسازآن)، انرژی زندگی را در برابر پول میدهند اما کسی که حسابوکتاب زندگی را داشته، پسانداز و سرمایهگذاری کرده، میتواند پس از مدتی بدون مصرف انرژی زندگی، کسب درامد کند.

البته پول آنقدر ارزشمند است که بیشتر عمر خود را صرف کسب آن، خرج آن، نگهداری از آن، سرمایهگذاری آن، فکر کردن درباره آن و برنامهریزی برای آن میکنیم. درست است؟

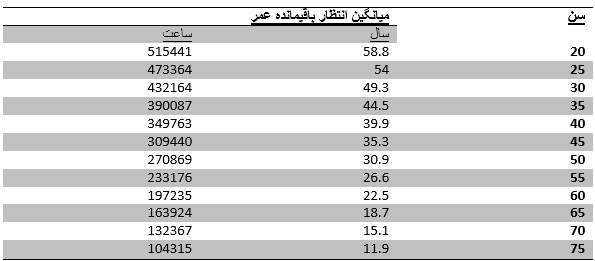

در جدول زیر میزان انتظار افراد از عمر باقیمانده با توجه به سن و گوشبهزنگ آورده شده است. البته این جدول مربوط به آمریکاست و چون اطلاعات دقیقی در خصوص ایران وجود ندارد به آن بسنده میکنیم. شاید تفاوت آنچنانی با ما نداشته باشد.

مسئله این است که شما تا پایان زندگی روی این کره خاکی میزان محدودی ساعت در اختیاردارید که بهصورت معکوس در حال کم شدن است. این ساعتهای ارزشمند را درازای چه چیزی معامله میکنید؟

رابطه سن افراد و انتظار برای عمر باقیمانده

در مقدمه کتاب گفته شد که هدف از این برنامه رسیدن به تمامیت مالی (Financial Integrity) است که البته یکی از میوههای آنهم استقلال مالی است اما برای تعریف آن اجازه دهید که نخست مشخص کنیم استقلال مالی چه چیزی نیست.

تصور شما از استقلال مالی چیست؟

خانه گرانقیمت؟ ماشین لوکس؟ سفر به دور دنیا؟ اینها تعاریفی در سطح مادی و اول پول هستند.

استقلال مالی با ثروت متفاوت است. ثروت تنها در زمان مقایسه معنی پیدا میکند. شما در مقایسه با بسیاری از افراد ثروتمند و در مقایسه با تعداد دیگری فقیر هستید و به همین دلیل انسانها آرزو نمیکنند ثروتمند شوند، آرزو میکنند که از افراد خاصی ثروتمندتر شوند.

اما در قلمرو مسئولیت شخصی (نما از هلیکوپتر) چیزی به نام ثروت وجود ندارد. استقلال مالی در این مرحله تجربه داشتن «کافی و مقداری بیشتر» است. برخلاف ثروت که نمیتواند همیشگی باشد، کافی میتواند.

اولین گام برای رسیدن به آزادی مالی و داشتن کافی، رها کردن خود از دست سه مرحله مادی پول، واقعیت روانی پول و واقعیت فرهنگی پول است. اگر این کار را انجام دهید فارغ از درآمدتان به استقلال مالی میرسید و اگر انجام ندهید نمیرسید، فارغ از اینکه حجم داراییهای شما چقدر است.

استقلال مالی، تجربه آزادی در سطح روانی پول است. شما از فرضیات ذهنی خود رها هستید. آزاد از احساس گناه، خشم، حسادت و افسردگیهای مرتبط با پول. شما ممکن است دچار این احساسات شوید اما جزئی از شما نیستند، مانند لباسهایی هستند که میتوانید آنها را کنده و به کناری بگذارید.

شما آزاد از تمام مفروضات ذهنی هستید که از کودکی تاکنون توسط پدر و مادر و مدرسه و رسانهها در ذهن شما کاشته شده است. شما هرگز چیزی را که نیاز ندارید نمیخرید و در برابر فریبندگی فروشگاهها و رسانهها ایمن میشوید. احساسات شما با نوسان شاخص بازار سهام و قیمت دلار نوشان نمیکند. سالها و ماههای باقیمانده تا بازنشستگی را نمیشمارید.

استقلال مالی یعنی بیمها و امیدهای شما در مورد پول کمرنگ میشود.

گام دوم بودن در زمان حاضر – ردیابی انرژی زندگی

این گام دو مرحله دارد

- محاسبه دقیق هزینه مادی و زمانی که شما صرف شغل خود میکنید.

- ردیابی تمام ریالهایی که به زندگی شما وارد و خارج میشود.

برای هر ساعت از کار کردن چه مقدار پول دریافت میکنید؟

شما ممکن است بهسادگی میزان حقوق خود را تقسیم بر ساعتهای کارکرد بکنید، ولی این کار اشتباه است. چند درصد از شما برای جبران ناراحتی، سختی، تنفر یا فشار شغلی میگویید که امروز روز سختی بود باید شام را در رستوران بخوریم، باید به فلان کافه گرانقیمت رفته و قهوه بنوشید، باید سینما، تئاتر، مرکز خرید و… بروید؟

آمادهباشید تا همچنین کشف کنید که چه هزینههایی را میپردازید که اگر کار نمیکردید آنها را نمیپرداختید. آیا فرزندتان را تماموقت به مهدکودک میفرستادید؟

آمادهباشید تا هزینههایی را کشف کنید که شغل به شما تحمیل میکند، ماشین مناسب، خانه مناسب در مکان مناسب در شهر مناسب، لباس مناسب، مدرسه خصوصی مناسب برای بچهها…

هزینه فرصتی که برای شغل خود میپردازید را کشف کنید. به دلیل این شغلی که دارید چه فرصتهایی را از دست میدهید؟

ممکن است تمام این دستهبندیها برای شما کاربرد نداشته باشد و یا ممکن است که دستهبندی خاصی برای شما باشد. میتوانید با بررسی زندگی شخصی خود آنها را محاسبه کنید.

رفتوآمد روزانه به محل کار، هم وقت شمارا گرفته و هم بابت آن هزینه پرداخت میکنید:

رانندگی، سوخت، تعمیر اتومبیل، کرایه، پارکینگ

هزینهای که بایستی بایت پوشیدن لباسهای خاص، نهتنها یونیفرم بلکه کتوشلوار بپردازید.

هزینهای که به دلیل کمبود وقت بابت غذای بیرون میپردازید.

مسافرتها و خرید وسایل گرانقیمت برای جبران خستگی ناشی از کار

بیماریهای مرتبط باکار مانند تنش و اضطراب. بیماریهای مرتبط با غذاهایی که مجبور به خوردن آنها هستید. بیماریهای مرتبط با پشتمیزنشینی.

از سوی دیگر شما وقت بسیار بیشتری ازآنچه در کارت ساعت شما ثبت میشود، صرف شغل خود میکنید. رفتوآمد روزانه وقت شمارا میگیرد، وقتیکه شاید در خانه صرف مسائل شغلی میکنید، وقتیکه برای خرید کالاهای مرتبط با شغل خود صرف میکنید.

اکنون وقت حسابوکتاب است.

ابتدا تمام هزینههای مرتبط باکار را باهم جمع کرده و از حقوق خود کم کنید. سپس تمام ساعتهایی که روزانه صرف کار میکنید را مجموعاً باهم در نظر بگیرید.

مثلاً فرض کنید که حقوق ماهیانه شما به ازای ۱۹۱ ساعت کار ماهیانه، ۲ میلیون تومان است. ممکن است فکر کنید که بابت هر ساعت ۱۰۵۰۰ تومان دریافت میکنید؛ اما…

هزینههای شما به این صورت است:

روزانه ۵۰۰۰ تومان هزینه رفتوبرگشت به محل کار

۱۰۰۰۰ تومان خرید غذا در محل کار

ماهیانه ۲۲۰ هزار تومان برای نوبت دوم مهدکودک یا کلاسهای فوقبرنامه بچه، زمانی که در خانه حضور ندارید.

با احتساب ۲۲ روز کاری در ماه، هزینههای مرتبط با شغل ۵۵۰ هزار تومان شده و درامد شما با حساب جدید ۱۴۵۰۰۰۰ تومان است.

از سوی دیگر روزانه یک ساعت از وقت شما صرف رفتوآمد به محل کار میشود که بهاینترتیب بایستی ۲۲ ساعت به کارکرد ماهیانه شما افزوده شود.

بنابراین شما ماهیانه ۲۱۳ ساعت را صرف کارکرده و درازای آن ۱۴۵۰۰۰۰ تومان دریافت میکنید که بهاینترتیب درامد ساعتی شما به ۶۸۰۰ تومان میرسد؛ یعنی هر ساعت از عمر خود را با ۶۸۰۰ تومان معاوضه میکنید نه ۱۰۵۰۰ تومان که تابهحال فکر میکردید.

از این به بعد زمانی که ۱۵۰۰۰۰ تومان را صرف خرید کفش میکنید آن را در قبال پرداخت ۲۰ ساعت از عمر خود به دست آوردهاید.

البته مثال بالا، یک نمونه ساده و بدون جزییات بود که هر شخصی بایستی بر اساس شرایط زندگی خود این محاسبات را بهینه کند.

ضرورت انجام این مرحله چیست؟

این مرحله تبدیلشدن از یک حقوقبگیر صرف به کسی است که چشمانداز روشنی ازآنچه دریافت میکند دارد.

این مرحله به شغل ما درگذشته و فرصتهای شغلی به شکل بهتری نگاه میکند و دیدی واقعگرایانه را از حقوق دریافتی میدهد و اجازه میدهد که فرصتهای شغلی را از نمایی متفاوت بنگریم. چهبسا شغلی با حقوق کمتر، هزینههای کمتری را به ما تحمیل کند.

این گام کمک میکند که برای پیشنهادهای شغلی تصمیم بهتری گرفته شود یا اینکه با دید روشنی نسبت به هزینههای شغلی سعی در کاهش آنها داشته باشیم. شاید بتوان زمان بیشتری را به دست آورد و از این زمان بیشتر برای گذراندن با خانواده استفاده کرد.

ردیابی تمام ریالهایی که به جیب شما وارد و یا خارج میشود.

شاید در ابتدا این کار بسیار خستهکننده به نظر برسد ولی بایستی آن را به یک عادت تبدیل کرد. خوشبختانه با نوشتن مخارج در چند روز، این عادت در ما نهادینه میشود ولی بایستی تحلیلها و بررسیهای لازم که در گامهای آینده شرح داده خواهد شد روی آنها انجام گیرد تا کار بیهوده به نظر نرسد.

در این زمینه نرمافزارهای گوناگون و اپلیکیشنهای موبایل برای ثبت درامدها و مخارج وجود دارند که با جستجوی ساده میتوانید آنها را پیدا کنید اما این کار را با یک فایل ساده اکسل هم میتوان انجام داد. حتی میتوان تمام مخارج و درامد را روی یک صفحه کاغذ آ ۴ یا در یک سررسید یادداشت کرد و سپس آنها را در دستهبندیهایی که گفته خواهد شد وارد نمود.

چرا بایستی هر یک ریال را ثبت کرد؟

باید به قانونی تکیه کرد. اگر به گرد کردن اعداد به تومان، صد تومان و هزار تومان دست بزنیم، نقض غرض شده و هر بار ممکن است معیار خود را تغییر دهیم پس سعی کنید تمام مبالغ را بهصورت کامل یادداشت کنید.

این گام محکی برای دقت شماست. شما سفری را بهسوی استقلال و تمامیت مالی برداشتهاید پس دقت و صحت اطلاعات، بایستی به یکی از مهمترین مشخصههای شما تبدیل شود.

از همین امروز شروع به نوشتن تمام درامدها و مخارج خود کنید. در گامهای بعدی یاد میگیرید که با آنها چهکار کنید و آنگاه این اعداد و ارقام برای شما معنی پیدا میکنند.

شروع کنید و منتظر گامهای پیش رو باشید.

ضمناً نظر شما تا اینجای کار چیست؟ قطعاً دیدگاههای شما در بهبود کیفیت این سری نوشتهها، بسیار مهم خواهد بود.

Hits: 39